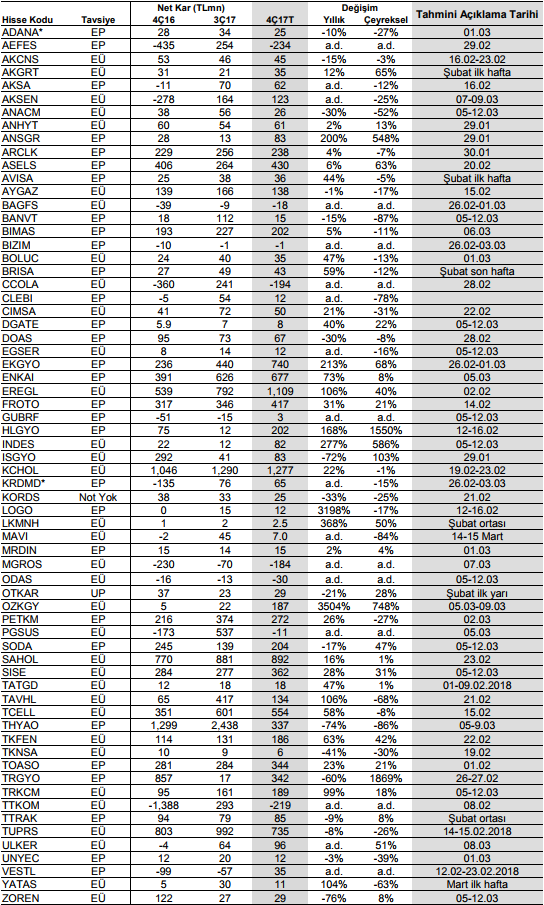

Bankacılık Dışı Şirketlerin 4Ç17 Kar Tahminleri

4Ç17 bilanço dönemi ANSGR, ANHYT ve ISGYO’nun bilançolarını 29 Ocak tarihinde açıklamasıyla başlayacak. Aynı haftada ARCLK ve TOASO 2017 yıl sonu bilançolarını açıklayacaklar.

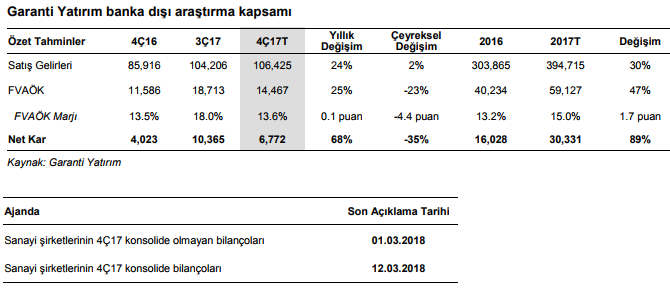

4Ç17/4Ç16: 4Ç17’de Araştırma kapsamımızdaki banka dışı şirketlerin toplam net satışlarında yıllık bazda %24 artış, FVAÖK’da ise yıllık bazda %25 artışla ortalama %13.6 FVAÖK marjına (yıllık bazda 0.1 baz puanlık artış) ulaşılacağını hesaplıyoruz. Bu artışta güçlü spreadler, ihracat odaklı satış, TL’nin Euro karşısındaki değer kaybı, ve yurtiçi/yurtdışı güçlü talep etkili olmuştur. Net karın ise 4Ç17’de yıllık bazda %68 artmasını bekliyoruz.

4Ç17/3Ç17: Mevsimsellik etkisi sebebiyle, sanayi şirketlerinin çoğunluğu için çeyreksel bazda kıyaslama yapmak anlamlı olmayacaktır. Ancak sanayi şirketlerinin toplam net satışlarında çeyreksel bazda %2, FVAÖK’sında ise çeyreksel bazda %23 azalma ve FVAÖK marjında 4.4 puanlık gerileme görmeyi bekliyoruz. Net kardaki daralma beklentimiz ise artan kur farkı giderleri ve finansal giderlerin etkisiyle %35’tir.

Beğendiğimiz sektörler:

Cam: Güçlü talep ve ürün fiyatları

Demir Çelik: Ürün fiyatlarının yüksek seyretmesi buna karşın hammadde maliyet artışının görece daha düşük kalması ve güçlü karlılık açıklamasını bekliyoruz.

Otomotiv: Güçlü ihracat rakamlarına bağlı olarak TL’nin değer kaybından olumlu etkilenmesi, yurtiçi pazarın beklentilerden iyi seyretmesi

Sigorta: Yatırım gelirlerinde artış ve hasar karşılıklarındaki azalma

Olumlu Beklentiler:

AKSEN: Afrika faaliyetlerinin artan katkısı ve santral satış karları

BRISA: i) Satış hacmindeki toparlanma, ii) daha iyi fiyatlama ve iii) hammadde fiyatlarındaki olumlu seyir. Düşük baz nedeniyle FVAÖK’da yıllık bazda %66 artış

DGATE: Telekom sektöründeki büyümenin olumlu katkısı

ENKAI: Enerji segmentinden daha yüksek gelir katkısı. Devam eden projelerden güçlü nakit üretimi.

EREGL ve KRDMD: Güçlü seyretmeye devam eden ürün fiyatları sonucu FVAÖK ve net karda artış beklentisi

FROTO: İhracat satışlarındaki artışın ve yurtiçindeki pazar payı kazancının olumlu etkisi

INDES: Güçlü mevsimsellik etkisi ve gayrimenkul projesinden elde edilecek gelir

LKMNH: Yeni yatırımdan kaynaklanan verimsizliklerin azalması ve mevsimselliğin etkisiyle yılın en güçlü çeyreği

PETKM: Etilen-nafta spread’indeki güçlü seyir, yüksek kapasite kullanım oranı

SISE: Segmentlerden güçlü faaliyet karlılığı ve operasyonel olmayan gelirler

TATGD: Salça sektöründeki talep iyileşmesiyle, güçlü operasyonel performans beklentisi

THYAO ve TAVHL: Talepteki toparlanma, maliyet kısma çabaları ve düşük baz nedeniyle güçlü operasyonel sonuçlar. Bu güçlü faaliyet performansına rağmen THYAO’nun 4Ç17 net karının, düşük finansal gelirler nedeniyle yıllık bazda zayıf kalmasını bekliyoruz. TAVHL’nin ise net karının 4Ç17’de iki katına çıkmasını bekliyoruz.

TKFEN: Gübre ve taahhüt segmentinin güçlü katkısı nedeniyle konsolide FVAÖK’da yıllık %61 artış

TRKCM: Ürün fiyat artışının olumlu katkısı, marjlardaki iyileşmenin devamı

YATAS: Vergi indirimlerinin sona ermesine rağmen, güçlü satış ve iyileşen faaliyet marjıyla, net kar rakamında güçlü beklenti

Olumsuz Beklentiler:

OTKAR: Yüksek marjlı savunma teslimatlarının olmaması nedeniyle, çeyrekte görece daha zayıf bir performans bekliyoruz.

TUPRS: Yılın en zayıf kar ve FVAÖK rakamı beklentileri. Daralan ham petrol farkları, İzmir rafinerisindeki duruş ve ağır kış koşulları sebebiyle kötüleşen marjlar