Zorlu Enerji Hisse Yorumu

Yenilenebilir enerjiye yapılan yatırımların dönüşü

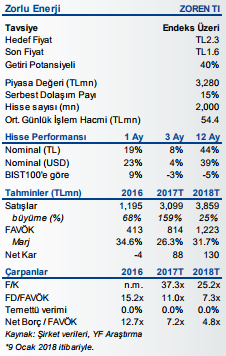

Artan jeotermal kapasitesi ve Osmangazi Elektrik Dağıtım ve Perakende Satış şirketlerinin dahil edilmesi Zorlu Enerji’nin operasyonel performansını orta vadede güçlendirecektir. Jeotermal enerji ve rüzgar enerjisi için uygulanan YEKDEM tarifesi ve Osmangazi Elektrik Dağıtım ve Perakende Satış şirketinin büyüyen faaliyetleri sayesinde 2017 – 2019 yılları arasında FAVÖK’ün %41’lik YBBO ile büyümesini öngörüyoruz. Şirket’in 2018 B FD/FAVÖK çarpanı olan 7, 4 üç yıllık ortalama FD/FAVÖK çarpanına göre %50 iskontoya işaret ediyor.

Kızıldere III Jeotermal Enerji Santrali yatırımı satışları güçlendirecek : Kızıldere III Jeotermal Elektrik Santralinin 99.5MW’lık kurulu güce sahip birinci ünitesinin devreye girmesini takiben 2017 yılı sonlarına doğru toplam kapasite 1,091MW’a ulaşmıştır. Kızıldere III santralinin ikinci ünitesi (65.5MW) 1Y18’de devreye girecek ve böylece jeotermal enerji satışlarının 2018 yılında yıllık bazda %40 artacağını tahmin ediyoruz. Yine şirket 2020 yılına kadar jeotermal enerji kapasitesini artırmayı planlıyor ki bu da uzun vadede şirketin satışlarını destekleyecektir.

Kızıldere III Jeotermal Enerji Santrali yatırımı satışları güçlendirecek : Kızıldere III Jeotermal Elektrik Santralinin 99.5MW’lık kurulu güce sahip birinci ünitesinin devreye girmesini takiben 2017 yılı sonlarına doğru toplam kapasite 1,091MW’a ulaşmıştır. Kızıldere III santralinin ikinci ünitesi (65.5MW) 1Y18’de devreye girecek ve böylece jeotermal enerji satışlarının 2018 yılında yıllık bazda %40 artacağını tahmin ediyoruz. Yine şirket 2020 yılına kadar jeotermal enerji kapasitesini artırmayı planlıyor ki bu da uzun vadede şirketin satışlarını destekleyecektir.

Yüksek marjlı jeotermal satışları FAVÖK büyümesini destekleyecektir: Şirket’in yeni jeotermal kapasitesi ortalama elektrik satış fiyatlarını artıracaktır ve daha yüksek FAVÖK marjına sahiptir. Şirketin satışlarının çoğu YEKDEM’e gerçekleşeceğinden dolayı şirketin FAVÖK’nünün büyük kısmı dolar bazlı olacak ve bunun da şirketin karlılığını gelecek iki yılda artırmasını bekliyoruz. Sonuç olarak, şirketin FAVÖK’ünün 2017 -2019 yılları arasında %41 YBBO ile büyüyeceğini tahmin ediyoruz.

Şubat 2017’de elektrik dağıtım ve perakende satış işine girdi: Osmangazi elektrik şebekesi İç Anadolu bölgesinde 1.6 mlyon kullanıcıya hizmet veriyor. Bölgede kayı kaçak oranı 2016 yılı itibariyle % 7.8 ki bu da Türkiye ortalamasının aşağısında bir rakamdır.

Makul çarpanlar: Zorlu Enerji’nin 2018 B FD/FAVÖK çarpanı olan 7x şu anda üç yıllık ortalama FD/FAVÖK çarpanına göre %50 iskontoya işaret ediyor.

Riskler : Kızıldere III santralinin tamamlanmasındaki herhangi bir gecikme ve Türkiye’deki elektrik talebinin büyüme oranında bir yavaşlama değerlememiz için aşağı yönlü riskleri oluşturuyor. Yabancı ülkelerde gerçekleşebilecek olası bir şirket satın alma değerlememiz için yukarı yönlü risk olarak gözüküyor.