Mahfi Eğilmez – 30.04.2017

Merkez Bankası hafta içindeki Para Politikası Kurulu toplantısında, artık gerçek politika faizi halini almış olan, geç likidite penceresi faizini yüzde 11,75’den 12,25’e yükseltme kararı aldı. Türk Lirasının yabancı paralara karşı değer kazanmaya başladığı bir ortamda alınan bu yükseltme kararı sürpriz etkisi yarattı. Oysa Stanley Fischer: “Merkez Bankaları sürpriz yapmamalı” diyerek rasyonel bekleyişler teorisinin temel yaklaşımını tekrarlayalı daha bir hafta olmamıştı.

Merkez Bankası Ocak ortasından beri döviz kurlarındaki yükselişi ve dolayısıyla büyük ölçüde kur kaynaklı maliyet enflasyonunu denetim altına alabilmek için faizleri yükseltiyor. Kurlardaki baskı artınca dünya listelerinde yer alan politika faizini yükseltmeyi tercih etmeyen Merkez bankası, Ocak ayında, olağan dışı bir imkân olan geç likidite penceresini olağan bir imkân haline çevirerek kullanıma açtı ve kuru bu yolla denetlemeyi seçti. O tarihten sonra giderek borç verme ağırlığını geç likidite penceresine kaydıran Merkez Bankası ağırlıklı ortalama fonlama maliyetini de (ortalama faizi) son olarak yüzde 11,80’e kadar yükseltti.

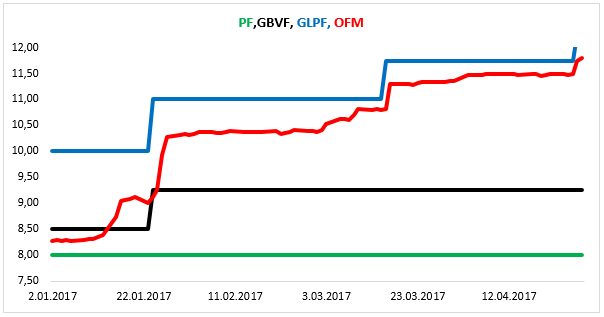

Aşağıdaki grafik Merkez Bankası’nın haftalık repo ihale faizini ya da politika faizini, gecelik borç verme faizini, geç likidite penceresi faizini ve piyasayı fonlarken oluşan ağırlıklı ortalama fonlama maliyetini gösteriyor.

Grafiğe baktığımızda Ocak ayından sonra Merkez Bankası’nın gerçek politika faizi haline dönüşmüş bulunan geç likidite penceresi faizinin (mavi, GLPF) piyasayı fonlamasının faizi olan ağırlıklı ortalama fonlama maliyetini (kırmızı, OFM) belirleyici esas mekanizma haline geldiğini açık biçimde görebiliyoruz.

Grafik bize Merkez Bankası’nın 2017 yılından başlayarak faizlerini ciddi biçimde artırdığını gösteriyor. Merkez Bankası Para Politikası Kurulu toplantı özetinde bu artışların kur kaynaklı maliyet enflasyonunu frenlemek üzere yapıldığının altı çiziliyor.

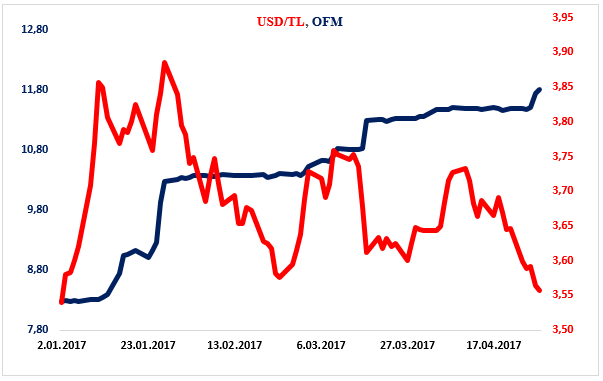

Bu faiz artırımlarının kurlar üzerinde etkili olup olmadığını görebilmek için USD/TL kurunu Merkez Bankası’nın ortalama faiziyle birlikte aynı grafik üzerinde gösterelim.

Aşağıdaki grafikte USD/TL kurunun (kırmızı, USD/TL) ve Merkez Bankası ortalama fonlama maliyetinin (mavi, OFM) yılbaşından bu yana gelişimleri yer alıyor.

Grafik bize Merkez Bankası’nın faiz artırımlarının kur üzerinde net bir etkisi olduğunu gösteriyor. Bununla birlikte kurdaki gerilemede siyasal tansiyondaki düşüşün ve Dolar Endeksindeki gerilemenin etkilerini de dikkate almak gerekiyor.

Aşağıdaki tablo 2016 sonundan bu yana kırılgan beşli olarak adlandırılan ülkelerin para birimlerinin Dolar karşısındaki değişimini sergiliyor.

| 1 USD = | 2016 Sonu | 28.04.2017 | Fark (%) | Enflasyon | MB Faizi |

| Brezilya Reali | 3,2552 | 3,1768 | 2,4 | 4,57 | 11,25 |

| Endonezya Rupiahı | 13,473 | 13,329 | 1,1 | 3,61 | 4,75 |

| G. Afrika Randı | 13,7401 | 13,3701 | 2,7 | 6,10 | 7,00 |

| Hindistan Rupisi | 67,9238 | 64,2462 | 5,4 | 3,81 | 6,25 |

| TL Hariç Ortalama | 2,9 | 4,5 | 7,3 | ||

| Türk Lirası | 3,5235 | 3,5517 | -0,8 | 11,29 | 11,80 (8,00) |

Referandum sonrasında TL ciddi bir toparlanma içine girmiş olsa da diğer dört ülkenin para birimlerindeki toparlanmayı henüz yakalayamamış görünüyor. Tabloya dikkatle baktığımızda enflasyon oranına göre faizi halen en düşük kalan ülkenin Türkiye olduğunu görüyoruz.

Türkiye, uzun yıllar faizi yüksek, kuru düşük tuttu. Bu durum piyasa jargonuna ‘yüksek faiz, düşük kur politikası’ olarak geçti. Bu politikaya karşın Merkez Bankası, enflasyonu hiçbir zaman hedeflediği oran olan yüzde 5’lere düşüremedi. Yakın geçmişte bu kez faizi düşük tutarak kurun yükselmesini bir uygulama biçimi olarak benimsedi. Ne var ki bunun sonucunda enflasyon iyiden iyiye denetimden çıkmaya yöneldi. Bugün geldiğimiz noktada Türkiye yine faizi ciddi biçimde yükseltmiş bulunuyor. Buna karşılık bu oran bile reel faizin pozitif bir noktaya ulaşmasını sağlamıyor. Bugünkü durumda faiz de kur da enflasyon da yüksektir. Yani bir politikamız var mı bilmiyorum ama uygulamamızın sonucu ‘yüksek faiz, yüksek kur, yüksek enflasyon’ olarak karşımızda duruyor.

Bunun nedenleri arasında en önemli olanlarından birisi sürekli risk yaratan bir siyasal yapıyla gidiyor olmamız ise bir diğeri de sanırım, geç likidite penceresi örneğinde olduğu gibi, normal yolların dışındaki yollara sapmamız ve dolayısıyla anlaşılırlık sorunu yaratıyor olmamız.