Mahfi Eğilmez – 01.06.2017

2017 yılının ortasına gelmiş bulunuyoruz. Bu yılbaşında tahmin yapmadığım için yıl ortasında bir durum değerlendirmesi yapmam şart oldu. Aşağıdaki tablo; Türkiye ekonomisinin çeşitli göstergelerini karşılaştırmalı olarak ele alacak biçimde hazırlandı (verilerin derlendiği kaynaklar: TÜİK, Maliye Bakanlığı, Hazine, TCMB, BDDK web siteleri.)

| 2014 | 2015 | 2016 | 2017 | 2017 Durum | |

| İmalat Sanayiinde Kapasite Kullanımı | 74,8 | 74,8 | 76,6 | 77,2 | 4 aylık |

| Aylık Sanayi Üretim Endeks Değişimi | 5,8 | 1,2 | 4,7 | 2,1 | IÇ’ler |

| Yeni Konut Fiyat Endeksi | 168,4 | 194,5 | 216,5 | 224,2 | Mart |

| İşsizlik Oranı (%) | 9,9 | 10,3 | 10,9 | 12,6 | Şubat |

| Enflasyon (%) | 8,2 | 8,8 | 7,5 | 11,9 | Nisan |

| Gösterge Faiz (%) | 8,02 | 11,15 | 10,63 | 11,15 | Mayıs |

| Bütçe Dengesi / GSYH (%) | -1,1 | -1,0 | -1,1 | -2,0 | Tahmin |

| İhracat (milyar USD, fob) | 157,6 | 143,8 | 142,5 | 50,6 | 4 Aylık |

| İthalat (milyar USD, cif) | 242,2 | 207,2 | 198,6 | 68,2 | 4 Aylık |

| Turizm Geliri (milyar USD) | 34,3 | 31,5 | 22,1 | 3,4 | IÇ |

| Cari Denge / GSYH (%) | -5,0 | -3,8 | -3,8 | -4,5 | Tahmin |

| Kredi / Mevduat Oranı | 114,8 | 117,2 | 117,4 | 118,2 | Mayıs |

Tablodaki ilk iki satır yani imalat sanayiinde kapasite kullanım oranı ve aylık sanayi üretim endeksinde bir önceki yıla göre değişim oranı bize sanayi üretimi hakkında bir fikir veriyor. Kapasite kullanım oranının önceki üç yılın ortalamasının üzerinde olması 2017 yılının ilk 4 ayında sanayide üretim artışı yaşandığını gösteren bir işaret. Öte yandan her yılın ilk çeyreğindeki ortalamayı gösteren aylık sanayi üretimindeki değişim bize kapasite kullanımındaki değişim kadar cesaret verici bir görünüm vermiyor. 2017 yılının ilk çeyreğinde sanayi üretimindeki artış son üç yıl içinde yalnızca 2015 yılının üzerinde gerçekleşmiş durumda.

Konut fiyatlarında artışın 2017 yılında da önceki yıllardakiyle aşağı yukarı aynı trend içinde devam ettiği görülüyor.

İşsizlik oranında 2017 yılında ortaya çıkan gelişme oldukça can sıkıcı bir durumu ifade ediyor. Son üç yıldır çift haneli sayılarda seyreden işsizlik oranı, 2017 başında yüzde 13 ile zirve yaptıktan sonra Şubat ayında 12,6’ya gerileyerek biraz olsun umut vermiş bulunuyor. Alınan önlemlerin devreye girmesiyle işsizlikte asıl gerilemenin yılın ikinci çeyreğinden itibaren yaşanacağını tahmin ediyoruz.

Türkiye ekonomisinin başarısız olduğu bir başka alan enflasyondur. 2003’den itibaren enflasyonu hızla düşürmeyi başaran Türkiye, bu başarıyı yüzde 5’in altına çekme konusunda gösteremedi ve enflasyon yeniden tırmanmaya başladı. Nisan 2017 itibariyle yüzde 12’ye gelip dayanmış olan enflasyonun önümüzdeki aylardan itibaren düşüşe geçmesi bekleniyor. Bununla birlikte yılsonu beklentisi yüzde 9,5 dolayında kalmaya devam ediyor. Dünyada enflasyonla sorunu olan az sayıda ülkeler arasında ne yazık ki Türkiye de yer alıyor.

Piyasadaki çeşitli faizlerin bir çeşit ortalaması olarak aldığımız gösterge faizin de enflasyona paralel olarak artış gösterdiğini ve banka mevduat faizlerinin de ciddi bir artış içinde olduğunu görüyoruz.

Bütçe, Türkiye ekonomisinin en başarılı olduğu alanlardan birisi olarak kabul ediliyor. Yıllardan beri bütçe açığı yüzde 1 – 2 arasında seyrediyor. Bununla birlikte 2017 yılı bütçesinin gerek referandumun neden olduğu harcama artışı ve gerekse büyümeyi desteklemek üzere yürürlüğe konulan genişleyici maliye politikası önlemleri nedeniyle önceki yıllara göre daha fazla açık vermesini beklememiz gerçekçi olacak.

Krizin, özellikle Türkiye’nin en önemli ihracat alanı olan Avrupa’da etkisini fazlasıyla hissettirmesi sonucunda Türkiye’nin ihracatında son yıllarda gerileme yaşandı. Bunu tablodan görebiliyoruz. Bununla birlikte 2017 yılının ilk çeyreğinde 2016’ya göre yüzde 8,7 oranında ihracat artışı ortaya çıkması Avrupa’daki toparlanmanın Türkiye’ye olumlu yansıyacağının göstergesi olarak alınabilir. Türkiye’nin bir yandan ihracatının önemli bölümünün ithal mallara bağlı olduğunu ve iç üretimde artış ortaya çıktığını dikkate alırsak ithalatta da yüzde 8,3’lük bir artışının görülmesinin normal karşılanması gerektiğini söyleyebiliriz. İlerleyen dönemde, büyümede yaşanabilecek toparlanmaya paralel olarak ithalatta daha fazla artış olması beklenebilir.

Türkiye’nin son üç yılda en fazla darbe yediği alanlardan birisinin turizm olduğunu söylersek yanlış olmaz. Özellikle 2016’da turizm gelirinin üçte birini kaybetmiş bulunuyoruz. 2017 yılının ilk çeyreği de umut verici görünmüyor. Buna karşılık Turizm Bakanlığı’nın açıkladığı Nisan ayı gelen turist sayısına bakınca ziyaretçi sayısında uzun bir aradan sonra ilk kez artış başladığı görülüyor. Buna karşılık gelen turist sayısındaki artışın gelir artışına yansıyıp yansımadığını ilerleyen günlerde göreceğiz. Eğer sayı artışı gelir artışına tam olarak yansımamışsa o zaman daha çok sayıda turisti daha ucuza ağırlamış olmak gibi bir durumla karşılaşacağız demektir.

Cari açığı daraltmak yolunda yürürlüğe konulan ve çoğu makro ihtiyati politikaların birer parçası olan önlemler büyümenin düşmesine yol açmış olsa da cari açığı yüzde 4’ün altına çekmeyi başarmış görünüyor. Bununla birlikte 2017 yılında gerek turizm gelirlerinin düşüklüğü gerekse ithalatta başlayan artışlar cari açığın yeniden artmaya başlayacağının işaretini veriyor.

Kredi/mevduat oranındaki artışın ekonominin tamamını etkilediğini söyleyebiliriz. 2015’de yaşanan sıçramanın ardından daha makul bir genişlemeyi gösteren değişim trendi 2017’de farklı bir noktaya gidebilir. Özellikle Kredi Garanti Fonunun da devreye girmesiyle kredilerde ciddi artışlar söz konusu oluyor. Bu oran daha da artabilir. Bunun büyümeye olumlu etkisi olmakla birlikte orta – uzun dönemde enflasyona olumsuz etki yapması kaçınılmaz görünüyor.

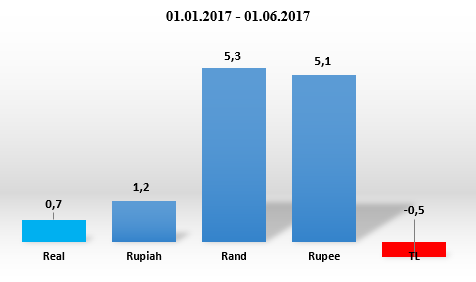

Paranın dış değerindeki kayıpların ekonomide yarattığı etkiyi de dikkate almak gerekiyor. Aşağıdaki grafik 2017 yılbaşından bu yana Türk Lirasının Dolara karşı olan dış değerinde yaşanan kayıpları kırılgan beşlinin diğer dört üyesiyle karşılaştırmalı olarak ortaya koyuyor.

(Kaynak: Bloomberg, https://www.bloomberg.com/markets/currencies.)

Görüleceği üzere yılbaşından bu yana diğer dört ülke paralarının Dolara karşı kayıpları artıya dönmüş geriye ekside yalnızca Türkiye kalmış bulunuyor. Bu durum dış dünyada olan bitenin yanında Türkiye’nin iç sorunlarının da parasının değerini düşürdüğünün bir kanıtıdır.

Sonuç olarak Türkiye ekonomisinin 2017 yılının ortasındaki durumunun oldukça karışık mesajlar veren bir görünüm sergilediğini söyleyebiliriz. Görünürde enflasyon hedeflemesi uygulayan ama aslında büyümeyi tercih eden, faizin düşük tutulmasının yatırımlar için yararlı olacağı görüşünde olan ama faizi alabildiğince yükselten, işsizlik sorununu geçici önlemlerle çözmeye çalışan, inşaata dayalı büyümeden vazgeçemeyen ama bir yandan da sanayiye yönelmeye çalışan bir görünüm bu. Bütün bunların yansımasıyla sürekli dalgalanma içinde bulunan TL’nin yabancı paralar karşısındaki değeri de ekonominin sıkıntılı durumunda önemli rol oynuyor.

Teknik bir konu ile ilgili açıklama:

Üzerinde dikkatle durulması gereken teknik bir konuya dikkat çekmekte yarar var. Türkiye, son dönemde maliye politikasını, para politikasına destek olmaktan çıkarmış ve büyüme amaçlı kullanmaya başlamış görünüyor. Oysa sermaye hareketlerinin serbest olduğu ve dalgalı kur rejiminin uygulandığı bir ortamda maliye politikası etkisizdir. Bu konuda daha önce yayınlanmış olan şu yazıma bakılabilir: Para Politikası Niçin Maliye Politikasına Tercih ediliyor?

http://www.mahfiegilmez.com/2012/08/para-politikas-nicin-maliye-politikasna.html