Mahfi Eğilmez – 29.05.2017

Ekonomi politikasının iki temel alt politikası var: Maliye politikası ve para politikası. Bu iki alt politikanın 2002’den bu yana başarılı olup olmadığını ele alıp ölçmeye çalışalım.

Maliye politikası

Maliye politikası bir ekonomideki dengesizlikleri gidermek veya daha iyi dengelere ulaşmak için vergi, harcamalar, borçlanma, teşvik, destekleme alımları gibi alt politikaları kullanarak yürütülen bir ekonomi politikası türü. Her ne kadar teşvik ve desteklemenin başarısını ölçebilmek için başka bazı analizler yapmak gerekse de maliye politikasının genel olarak başarılı olup olmadığı kamu kesimi dengesinin açık verip vermediğine, vermişse bu açığın hangi düzeyde olduğuna, kamu borç yükünün hangi düzeyde bulunduğuna bakarak ölçülür. Biz de bu iki ölçüyü kullanarak Türkiye’de uygulanan maliye politikasının başarılı olup olmadığını ölçmeye çalışacağız.

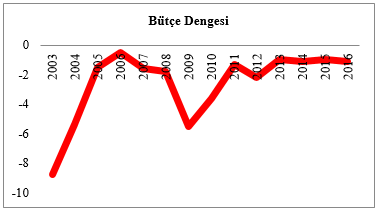

Önce bütçe açıklarına yıllar itibariyle bakalım. 2013’den bu yana Bütçe Açığı / GSYH oranı yüzde 1 ile 1,1 arasında değişiyor. 2003’den itibaren bu açıklara bakacak olursak karşımıza aşağıdaki gibi bir grafik çıkıyor.

Bu grafik bize bütçe açıklarının yıllar itibariyle azaldığını ve GSYH’nın yüzde 1’ine yakın bir düzeye yerleştiğini gösteriyor.

Bütçe açığının hangi düzeyde olması gerektiği konusunda elimizdeki tek uluslararası ölçü Maastricht kriterleri arasında yer alan yüzde 3’ün altında olması gereğine ilişkin ölçüdür. Bu ölçüyü genel bir ortalama tavan olarak kabul edersek Türk bütçesinin bu tavanın oldukça altında bir açık düzeyinde istikrar kazandığını söyleyebiliriz.

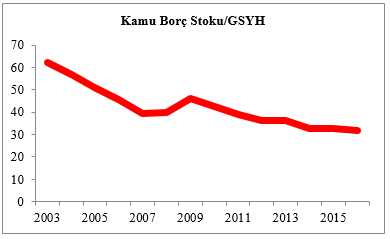

Uygulanan maliye politikasının başarılı olup olmadığını ölçmekte başvuracağımız ikinci ölçüt olan kamu borç stoku / GSYH oranına gelirsek burada da 2013 yılından bu yana yüzde 36’dan 32’ye doğru gerilediğini görüyoruz. 2003’den bu yana Kamu Kesimi Borç Stoku / GSYH oranındaki gelişimi görmek için aşağıdaki grafiğe bakmamız gerekiyor.

Bu grafik bize kamu borç yükünün yıllar itibariyle azaldığını ve GSYH’nın yüzde 30’u ile 35’i arasında bir düzeye yerleştiğini gösteriyor.

Kamu borç stokunun GSYH’ya oranının yani kamu borç yükünün hangi düzeyde olması gerektiği konusunda elimizdeki tek uluslararası ölçü Maastricht kriterleri arasında yer alan ve kamu borç yükünün yüzde 60’ın altında olması gerektiğini işaret eden ölçüdür. Bu ölçüyü genel bir ortalama tavan olarak kabul edersek Türkiye’de kamu kesimi borç yükünün bu tavanın yarısı dolayında bir yerde istikrar kazandığını söyleyebiliriz.

Kullandığımız her iki ölçü de bize Türkiye’de uygulanan maliye politikasının başarılı olduğunu gösteriyor.

Bu başarının hakkını verdikten sonra ilerisi için sakıncalar yaratabilecek bazı noktalara dikkat çekmek istiyorum: (1) Maliye politikası başarılı olmakla birlikte bu başarı bütçenin temel geliri olan vergi gelirlerinden ziyade vergi dışı (çoğu tek seferlik) gelirlerle finanse ediliyor. Bu gelirler devamlılığı olmayan gelirler. (2) Hazine garantilerinde artış var ve bu garantilerin verildiği bazı projeler, fizibilitede öngörülen geliri elde etmekte zorlanıyor. Bu ileride kamu borç yükünün ya da kamu harcamalarının artmasına yol açabilir. (3) Bütçe açığındaki düşüş, cari açıktaki artışla ve kamu borçlanmasındaki düşüş özel kesim borçlanmasındaki artışla yer değiştirmiş bulunuyor. Bu, kamu kesimi için rahatlama sağlamış olsa da ekonominin geneli için sorun yaratabilecek bir gelişme olarak karşımızda duruyor.

Para politikası

Para politikasının başarısını ölçmenin yolu bu politikayı uygulamakla görevli olan Merkez Bankası’nın amacına ulaşmadaki başarısını ölçmekten geçiyor. Merkez Bankası’nın amacı yasasında şöyle tanımlanıyor: ‘Türkiye Cumhuriyet Merkez Bankasının temel amacı fiyat istikrarını sağlamak ve sürdürmektir.’

Merkez Bankası, fiyat istikrarını sağlama amacına ulaşabilmek için uzunca bir süredir enflasyon hedeflemesi denilen bir politika yürütüyor. Enflasyon hedeflemesi yaklaşımında merkez bankaları, sayısal bir hedef belirliyor ve bu hedefe ulaşmayı taahhüt ediyor. Hedefe ulaşılamaması durumunda kamuoyuna hesap vermekle yükümlü tutuluyor.

TCMB, 2002 – 2005 arasında örtük enflasyon hedeflemesi uyguladı, 2006 yılından başlayarak resmi enflasyon hedeflemesi uygulamasına geçti.

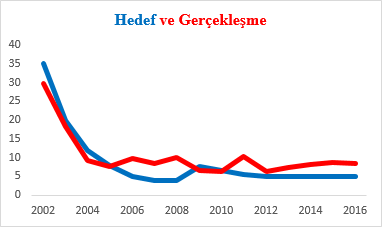

Aşağıdaki grafik; 2002’den 2016 sonuna kadar enflasyon hedefleriyle yılsonu gerçekleşmelerini gösteriyor. Görüleceği gibi hedef ile gerçekleşmenin birbirine yaklaştığı üç yıl söz konusu olmuş: 2005, 2009 ve 2010. Bu üç yıl dışında gerçekleşme sürekli olarak hedefin üzerinde kalmış görünüyor.

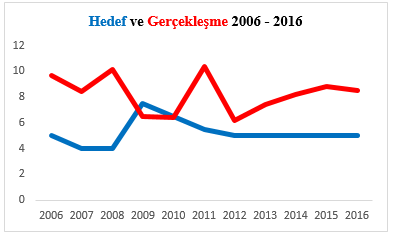

Alttaki grafikte TCMB’nin resmi enflasyon hedeflemesine geçtiği 2006 – 2016 yılları arasındaki gerçekleşme gösteriliyor. 2009 ve 2010 yıllarında hedefe göre daha iyi bir gerçekleşme sağlanması dışında hedef ile gerçekleşmenin birbirinden oldukça uzak kaldığını görüyoruz.

Resmi enflasyon hedeflemesine geçildiği 2006 yılından bu yana 2009 ve 2010 yıllarında gerçekleşmenin hedefin altında kalmasının temel nedeni küresel krizin etkisidir. Küresel krizle birlikte harcamalarda ciddi gerilemeler olunca enflasyon da hedefin altında gerçekleşmiştir.

Özellikle ikinci grafikten net bir biçimde görüldüğü gibi Merkez Bankası, enflasyon hedefi olarak ortaya koyduğu hedeflerden uzak kalmış bulunuyor.

Sonuç

2002 – 2016 yıllarını kapsayan bu değerlendirme dönem boyunca uygulanan maliye politikasının başarılı, para politikasının ise başarısız olduğunu ortaya koyuyor.

Maliye politikasının başarısı meselesinde ise geleceği etkileyecek olan iki konuyu vurgulamak gerekiyor: (1) Kamu borç stoku azalırken özel kesim borç stoku ve hanehalklarının borçluluğu ciddi biçimde artmış bulunuyor. (2) Bütçe açığının düşürülmesinde son dönemde bir seferlik gelirler yüksek rol oynamış görünüyor. Her ikisinin de devam ettirilmesi pek kolay değil. İşin kötüsü yap işlet devret modeliyle yapılan altyapı yatırımlarının getirmeye başladığı yüklere ek olarak referandumun gündeme geldiği tarihten itibaren hızla artan kamu harcamaları nedeniyle maliye politikasında da bozulmalar başlamış görünüyor.