Mahfi Eğilmez – 25.09.2017

Teorik açıklama

Kamu kesiminin borç verilebilir fonlar piyasasına sunulan kaynaklara aşırı biçimde talepte bulunmak suretiyle özel kesimin bu kaynaklardan yeterince yararlanmasına engel olmasına ‘dışlama etkisi’ (İngilizcesi crowding out effect) deniyor. Kamu kesimi yarattığı bu aşırı taleple özel kesimin kendisiyle rekabet etmesini önlemiş, özel kesimi piyasadan dışarı itmiş oluyor. Kamu kesiminin borç verilebilir fonlar piyasasında aşırı talepte bulunması halinde bile borç verenlerce özel kesime tercih etmelerinin başlıca 2 nedeni var: (1) Kamu kesiminin riski daha düşük olduğu için, ya da bu yolda bir genel kabul olduğu için, borç verenler kamu kesimine borç vermeyi daha fazla tercih ediyor. (2) Kamu kesimi faizin düzeyini yani borçlanmanın maliyetini özel kesim kadar önemsemiyor. Dolayısıyla alacağı borç için daha yüksek faiz önerebiliyor.

Kamu kesiminin borç verilebilir fonlar piyasasına sunulan kaynaklara olan talebini azaltması sonucu özel kesimin bu kaynaklardan daha fazla yararlanabilir hale gelmesine ‘yer açma’ (İngilizcesi crowding in effect) deniyor.[1] Kamu kesiminin bütçe açıklarını denetim altına alması sonucu olarak borçlanmaya daha az ihtiyaç duyması söz konusu oluyor. Böylece kamu kesimi borçlanma talebini düşürdükçe faizler de düşüyor ve özel kesim yatırım amaçlı olarak daha düşük maliyetle daha fazla borçlanma olanağı bulabiliyor.

Dışlama ve yer açma etkilerini bir şekil üzerinde bir kez daha anlatalım.

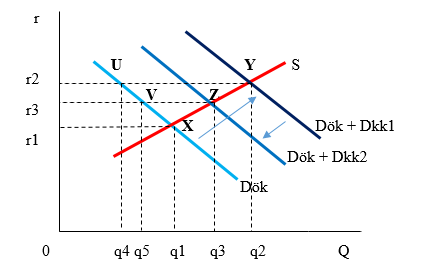

Şekilde dikey eksende faiz (r) yatay eksende borç verilebilir fonların miktarı (Q) yer alıyor. Kamu kesimi, borç verilebilir fonlara yönelik bir talepte bulunmazken yani piyasada yalnızca özel kesimin talebi (Dök talep eğrisiyle temsil ediliyor) varken Dök talep eğrisinin borç verilebilir fonlar arz eğrisini (S eğrisiyle temsil ediliyor) kestiği X noktasında yani faizin 0r1, borç alınıp verilen miktarın da 0q1 olduğu noktada piyasa dengesi oluşuyor. Şimdi büyük bütçe açığı veren kamu kesiminin bu piyasadan borç talep ederek piyasaya girdiğini düşünelim. Bu durumda özel kesimin talebine (0q1) ek bir talep (q1q2) ortaya çıkacağı yani talep (0q1’den 0q2’ye) artacağı için yeni talep eğrisi Dök + Dkk1 olur ve yeni denge Dök + Dkk1 talep eğrisinin S arz eğrisini kesitiği Y noktasında oluşur. Bu durumda faiz de 0r1’den 0r2’ye yükselecektir. Özel kesim, ağırlıklı olarak yatırım amaçlı borçlandığı için maliyet getiri hesabı yapacak ve yükselen bu faiz oranından eskisi kadar getiri elde edemeyeceğini düşünerek borçlanma miktarını düşürecek ve U noktasına geçecek yani 0r1’den 0r2’ye yükselen faizden 0q4 kadar borçlanmaya başlayacaktır. İşte buna dışlama etkisi deniyor.

Şimdi de kamu kesiminin bir sonraki yıl harcamalarını kısarak bütçe açığını düşürdüğünü ve eskisi kadar borçlanma ihtiyacı kalmadığı için talebini azaltacak ve toplam borç verilebilir fon talebi Dök + Dkk1 talep eğrisinden Dök + Dkk2 talep eğrisine kayacaktır. Dök + Dkk2 talep eğrisinin S arz eğrisini kestiği Z noktası yeni denge noktasıdır. Bu noktada 0q3 kadar borç verilebilir fon, 0r3 faizi üzerinden alınıp verilecektir. Kamu kesiminin talebi halen devam ettiği için faiz ilk düzeyine (0r1) gerilemeyecek ve mesela 0r3 düaeyinde oluşacaktır. Bu faiz düzeyi özel kesim için hala eski düzeyde (0q3) borçlanmaya çıkacak kadar düşük değildir. Buna karşılık bir önceki düzeye göre gerilemiştir. Bu durumda özel kesim borçlanma miktarını ilk düzeye (0q3) gelecek kadar olmasa da bir miktar (q4q5) artıracak yani V noktasına geçecek ve böylece ilk aşamadaki kadar olmasa da ihtiyacına daha yakın bir bortçlanma yapmış olacaktır. Bu duruma da yer açma etkisi diyoruz.

Türkiye’de durum

Türkiye’de tasarruf ve benzeri kaynakların oluşturduğu borç verilebilir kaynaklar piyasasında uzunca bir bir süre ‘dışlama etkisi’ egemen oldu. Bu hem dış hem de iç piyasadaki borç verilebilir kaynakların kamu kesimine akmasına yol açan bir gelişme yaratmıştı. Kamu kesiminin borçlanma ihtiyacı o kadar yüksekti ki dış piyasada Türkiye için ayrılmış görünen borç verilebilir fonların büyük kısmına talip oluyor ve bunları borçlanıyordu. Özel kesim, gerek Türkiye için öngörülen fonların sınırlılığı, gerekse faize karşı kamu kesiminden daha duyarlı olması nedeniyle bu fonları yeterince kullanamıyordu. İç piyasada da benzer bir durum yaşanıyor ve borç verilebilir fonları kamu kesimi çıkardığı yüksek faizli tahvil ve bonolarla topluyor özel kesime borçlanılabilecek fazla bir fon bırakmıyordu.

Son 15 yılda bu olgu tersine döndü. Kamu kesimi hem dış piyasalardan hem de iç piyasadan borçlanmasını azalttı. Bunun temel nedeni 2001 krizi sonrasında uygulanan güçlü ekonomiye geçiş programıyla bütçe açıklarının azaltılmasına yönelik olarak atılan adımlardı. Bütçe açıkları hızla düşürülünce kamu kesimi borçlanma gereksinimi de düştü ve kamu kesimi gerek dış piyasalardan gerekse iç piyasadan çok daha az borçlanır oldu. Bu gelişme özel kesime daha kolay ve ucuza borçlanma alanı açtı ve özel kesim hem dış hem de iç piyasadan borçlanmasını artırdı ve böylece ortaya yer açma etkisi çıktı.

Aşağıdaki tablo bu durumu gösteriyor (veriler Hazine Müsteşarlığı sitesindeki mutlak verilerin GSYH’ye oranlanmasıyla hesaplanmıştır.)

| 2002 | 2009 | Temmuz 2017 | |

| Dış Borç Stoku / GSYH (%) | 48 | 34 | 48 |

| Kamu Kesimi | 29 | 11 | 12 |

| Reel Kesim | 14 | 14 | 17 |

| Finans Kesimi | 5 | 9 | 19 |

| İç Borç Stoku / GSYH (%) | 56 | 69 | 90 |

| Kamu Kesimi | 42 | 33 | 18 |

| Reel Kesim | 12 | 23 | 56 |

| Yurtiçi Bankalara Borç | 8 | 7 | 23 |

| Yurtdışı Bankalara Borç | 4 | 16 | 32 |

| Tahvil Borcu | 0 | 0 | 1 |

| Bireylerin Borcu | 2 | 13 | 16 |

| Kamu Kesimi Toplam Borç Stoku / GSYH (%) | 71 | 44 | 30 |

| Finans Kesimi Toplam Borç Stoku / GSYH (%) | 5 | 9 | 19 |

| Reel Kesim Toplam Borç Stoku / GSYH (%) | 26 | 37 | 73 |

| Toplam Borç Stoku / GSYH (%) | 104 | 103 | 138 |

Tabloya göre; Türkiye’nin toplam borç stoku / GSYH oranı son 15 yılda yüzde 104’den yüzde 138’e yükselmiş kamu kesiminin toplam borç stokunun GSYH’ye oranı 2002 yılında yüzde 71 iken 2009 yılında yüzde 44’e, Temmuz 2017’de yüzde 30’a gerilemiş, buna karşılık reel kesimin toplam borç stokunun GSYH’ye oranı 2002’de yüzde 26 iken 2009’da yüzde 37’ye, Temmuz 2017’de de yüzde 73’e yükselmiş bulunuyor. Yani 2000’lere kadar geçerli olan ‘dışlama etkisi’ yerini ‘yer açma etkisine’ bırakmış görünüyor.

Kamu kesimi yerine özel kesimin borçlanılabilir fonları kullanmasının yararı GSYH artışının hızlanmasında karşımıza çıkıyor. Dışlama etkisinin egemen olduğu 16 yılda (1986 – 2001) GSYH 51,2 milyar TL’den 245,4 milyar TL’ye yükselerek 3,8 kat artarken yer açma etkisinin egemen olduğu 16 yılda (2002 – 2017) 359,4 milyar TL’den 2.8 trilyon TL’ye yükselerek 6,8 kat artış göstermiş.

Böyle bir karşılaştırma yaparken dikkat edilmesi gereken tek nokta bireylerin 1998 – 2001 döneminde borcu yokken 2002 – 2017 döneminde GSYH’nin yüzde 16’sı oranında borçlanmış olmaları. Bu borçlanmanın da ek talep yaratarak GSYH artışına katkı yaptığını gözden kaçırmamak gerekir.

—

[1] Crowding in effect deyiminin bildiğimiz kadarıyla Türkçe’de henüz karşılığı yok. Türkçe karşılığı olarak ‘yer açma etkisi’ deyiminin konuyu ifade edeceğini düşünüyoruz.