Mahfi Eğilmez – 16.08.2016

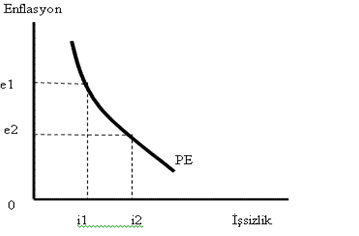

Yeni Zelandalı iktisatçı Alban William Phillips tarafından İngiltere ekonomisi üzerinde yapılan bir araştırma (Phillips, A. W. (1958). “The Relationship between Unemployment and the Rate of Change of Money Wages in the United Kingdom 1861 – 1957”. Economica. 25 (100): 283–299) sonucunda geliştirilen Phillips eğrisi analizi, enflasyonla işsizlik arasında ters yönlü ilişki olduğunu ortaya koyar (Phillips’in yukarıda değinilen araştırmasında dikey eksende enflasyon değil ücretlerin değişim oranı yer alır. Zaman içinde bu analizi geliştirenler dikey eksene enflasyon oranı yerleştirmişler ve analiz bu şekli almıştır.) Bu ilişkiyi şöyle bir şekille göstermek mümkündür.

Phillips eğrisi analizinin ortaya koyduğu iddiaya göre; enflasyon e1’den e2’ye düştüğünde işsizlik oranı da i1’den i2’ye yükselir.

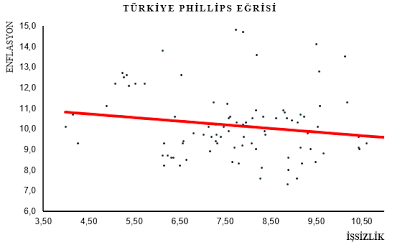

Bu hipotezi Türkiye’nin enflasyon (TÜFE) ve işsizlik verilerine uygulayarak Türkiye için bir Phillips Eğrisi çizelim (verileri yazının altında bir tablo olarak sunuyorum. Veriler TÜİK sitesinden alınmıştır.)

Grafikteki noktalar aylar itibariyle enflasyonla işsizlik arasındaki ilişkiyi kırmızı çizgi ise eğilim çizgisini gösteriyor (meraklısı için eğilim çizgisinin denklemi y = – 0,1773x + 11,531’dir.)

Türkiye verilerini kullanarak çizdiğimiz grafik bize 2009 – 2016 (Mayıs) arasındaki dönemde enflasyon oranı düştükçe işsizlik oranının arttığını göstermektedir (seriyi Mayıs ayında kesmemin nedeni enflasyonda Temmuz ayı verisine sahip olmamıza karşın işsizlikte eldeki son verinin Mayıs ayına ait olmasındandır.) Bununla birlikte enflasyondaki düşüşle işsizlikte artış arasında çok sert bir değiş tokuş ilişkisinin olmaması, enflasyonla mücadeleden vazgeçilmemesi gerektiğini ortaya koymaktadır.

Ek: Enflasyon (TÜFE) ve İşsizlik Oranları (Kaynak: TÜİK)

| Aylar | TÜFE | İşsizlik | Aylar | TÜFE | İşsizlik | Aylar | TÜFE | İşsizlik | ||

| 2009 | 9,50 | 14,1 | 2012 | 10,61 | 9,3 | 2015 | 7,24 | 11,3 | ||

| 7,73 | 14,8 | 10,43 | 9,6 | 7,55 | 11,2 | |||||

| 7,89 | 14,7 | 10,43 | 9,1 | 7,61 | 10,6 | |||||

| 6,13 | 13,8 | 11,14 | 8,2 | 7,91 | 9,6 | |||||

| 5,24 | 12,7 | 8,28 | 7,6 | 8,09 | 9,3 | |||||

| 5,73 | 12,2 | 8,87 | 7,3 | 7,20 | 9,6 | |||||

| 5,39 | 12,1 | 9,07 | 7,6 | 6,81 | 9,8 | |||||

| 5,33 | 12,6 | 8,88 | 8,0 | 7,14 | 10,1 | |||||

| 5,27 | 12,5 | 9,19 | 8,3 | 7,95 | 10,3 | |||||

| 5,08 | 12,2 | 7,80 | 8,3 | 7,58 | 10,5 | |||||

| 5,53 | 12,2 | 6,37 | 8,6 | 8,10 | 10,5 | |||||

| 6,53 | 12,6 | 6,16 | 9,3 | 8,81 | 10,8 | |||||

| 2010 | 8,19 | 13,6 | 2013 | 7,31 | 9,7 | 2016 | 9,58 | 11,1 | ||

| 10,13 | 13,5 | 7,03 | 9,7 | 8,78 | 10,9 | |||||

| 9,56 | 12,8 | 7,29 | 9,4 | 7,46 | 10,1 | |||||

| 10,19 | 11,3 | 6,13 | 8,7 | 6,57 | 9,3 | |||||

| 9,10 | 10,3 | 6,51 | 8,2 | 6,58 | 9,4 | |||||

| 8,37 | 9,9 | 8,30 | 8,1 | |||||||

| 7,58 | 9,9 | 8,88 | 8,6 | |||||||

| 8,33 | 10,6 | 8,17 | 9,0 | |||||||

| 9,24 | 10,6 | 7,88 | 9,2 | |||||||

| 8,62 | 10,5 | 7,71 | 9,1 | |||||||

| 7,29 | 10,2 | 7,32 | 9,3 | |||||||

| 6,40 | 10,6 | 7,40 | 9,6 | |||||||

| 2011 | 4,90 | 11,1 | 2014 | 7,75 | 10,3 | |||||

| 4,16 | 10,7 | 7,89 | 10,2 | |||||||

| 3,99 | 10,1 | 8,39 | 9,7 | |||||||

| 4,26 | 9,3 | 9,38 | 9,0 | |||||||

| 7,17 | 8,9 | 9,66 | 8,8 | |||||||

| 6,24 | 8,7 | 9,16 | 9,1 | |||||||

| 6,31 | 8,6 | 9,32 | 9,8 | |||||||

| 6,65 | 8,5 | 9,54 | 10,1 | |||||||

| 6,15 | 8,2 | 8,86 | 10,5 | |||||||

| 7,66 | 8,4 | 8,96 | 10,4 | |||||||

| 9,48 | 8,4 | 9,15 | 10,7 | |||||||

| 10,45 | 9,0 | 8,17 | 10,9 |