Mahfi Eğilmez – 11.02.2015

2015’e Girerken Ekonominin ve Piyasaların Görünümü

2015 yılına girerken Türkiye ekonomisinin başlıca göstergelerinin durumu şöyleydi:

| Gösterge | 2014 Sonu Değeri | Açıklama |

| GSYH (Milyar USD) | 810 | OVP tahmini |

| Kişi Başına Gelir (USD) | 10.537 | OVP tahmini |

| Büyüme (%) | 3,0 | Gerçekleşme tahmini |

| İşsizlik (%) | 10,5 | Gerçekleşme tahmini |

| Enflasyon (Yılsonu, %) | 8,17 | Kesinleşen |

| Bütçe Açığı / GSYH (%) | 1,3 | Kesinleşen |

| Kamu Borç Stoku / GSYH (%) | 34,9 | Kesinleşen |

| Cari Açık / GSYH (%) | 5,7 | Kesinleşen |

Son üç yıldır büyüme hızının, potansiyel büyüme olarak kabul edilen yüzde 5’lik oranın altında seyretmesi, işsizlik oranının yükselmesi, enflasyonda yaşanan artış, ekonominin en belirgin sıkıntıları arasındaydı. Türkiye ekonomisi, aşağı yukarı 7 – 8 yıldır, orta gelir tuzağının içinde bulunuyordu. Bütçe açığının düşük seyretmesi, kamu borç yükünün düşmeye devam etmesi ve cari açıkta başlayan gerileme ekonominin güçlü yanlarını oluşturuyordu. Bunlara ek olarak Brent petrolün varil fiyatının 2015 yılına girerken 57,3 USD olması da petrol ithalatçısı olan Türkiye için ekonomi için son derecede olumlu bir destek oluşturuyordu.

2015 yılına girerken finansal piyasalardaki görünüm de şöyleydi:

| Gösterge | 2014 Sonu Değeri |

| USD/TL kuru | 2,32 |

| Euro/TL kuru | 2,83 |

| Sepet kur (1 USD + 1 Euro / 2) | 2,59 |

| TCMB Politika Faizi yüzde | 8,25 |

| Gösterge Faiz (2 yıllık Devlet Tahvili ikincil piyasa faizi) yüzde | 8,12 |

| BIST 100 endeksi | 85.584 |

2013 yılı sonlarında ve 2014 yılı başında yaşanan kur artışları (TL’nin değer kayıpları) nedeniyle 2014 yılının ilk 4 ayında enflasyon yaklaşık olarak 4,9 puan artmıştı. 2015 yılına girerken, petrol fiyatlarında yaşanan düşüş (2014 yılına girerken Brent petrolün fiyatı 107,8 USD/Varil idi) ve kurların daha istikrarlı görünümü bu yılın ilk 4 ayında bu tür bir fiyat artışının yaşanmayacağını gösteriyordu. Bunlara ek olarak dış dünyadan gelen sinyaller de böyle bir görünümü destekliyordu. Örneğin pek çok yorumcu, ABD ekonomisinde ortaya çıkan iyileşme işaretlerine karşın, enflasyondaki düşük düzeyin devam etmesi nedeniyle Fed’in faiz artırımını gelecek yıla doğru kaydırdığını düşünmeye başlamıştı. Bu durumda kurlarda yukarı yönlü baskı yapabilecek bir dış etken görünmüyordu. Bu görünüm çerçevesinde yapılan tahminler Türkiye’de enflasyonun ilk 4 ay sonunda yüzde 6’nın altına inebileceği ortak görüşünde toplanıyor ve TCMB’nin politika faizini bu 4 aylık sürede yüzde 8,25’ten yavaş yavaş yüzde indirebileceği kanısı yaygınlaşıyordu. Karşı görüşte olanların temel argümanı TCMB’nin, gerektiğinde faizi artırmasının, indirmesi kadar kolay olmayacağı şeklindeki düşünceye dayanıyordu. Bilimsel gibi görünmese de bu düşünce Türkiye’deki siyasal çerçeve dikkate alındığında oldukça geçerli bir argümandı.

2015 yılına kabaca bu ekonomik ve finansal çerçeveyle girdik.

40 Günde Olanlar

2015 yılının volatilite açısından son derecede oynak bir yıl olacağını biliyorduk. Hatta bu yılın parçalı bir yıl olacağını, dönemler arasında görünüm farklılıklarının çok fazla olacağını da tahmin ediyor ve konuşuyorduk. Tahminlerimiz yıla girer girmez gerçekleşmeye başladı. Dışarıda ECB’nin beklenen parasal genişleme planı, ardından Yunanistan’da Syriza’nın seçimleri kazanması ve Tsipras’ın Troyka ile restleşmesi Euro/USD kuru üzerinde etkilerini göstermeye başladı.

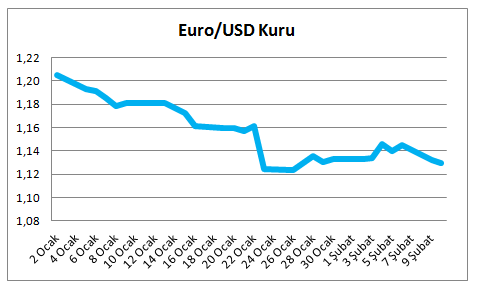

Euro/USD kurunda 40 gündeki gelişmeyi aşağıdaki grafikte sunuyorum.

2015 yılına 1,20’nin üzerinde başlayan Euro/USD paritesi bugün 1,13’ün altına gelmiş bulunuyor. Demek ki bu 40 günde Euro, USD’ye karşı yüzde 6’dan fazla değer kaybetmiş.

TCMB’nin 2015 yılındaki ilk Para Politikası Kurulu toplantısı 21 Ocak’taydı. Bu tarih yaklaşırken gerek Cumhurbaşkanı gerekse de bazı bakanlar, TCMB’nin faiz indirmesi gerektiğini, koşulların böyle bir indirim için yeterince uygun olduğunu söylemeye başladılar. Eleştiriler, dozu artarak devam etti.

Piyasa anketleri, TCMB’nin faiz indirimi yapıp yapmayacağı konusunda iki farklı beklentinin de varlığını gösteriyordu. İndirim bekleyenler, ağırlıklı olarak 0,50 puanlık bir indirim yapılacağını tahmin ediyorlardı. Ben, yukarıda belirttiğim matematiksel düşüşe eşlik edecek biçimde TCMB’nin 0,75 puanlık bir faiz indirimi yapmasının ve sonrasında temkinli davranmasının doğru olacağını düşünüyordum.

TCMB, 21 Ocak toplantısında aldığı kararla politika faizini yüzde 8,25’ten 7,75’e düşürerek piyasanın bir bölümünün beklediği gibi 0,50 puan faiz indirimi yaptı.

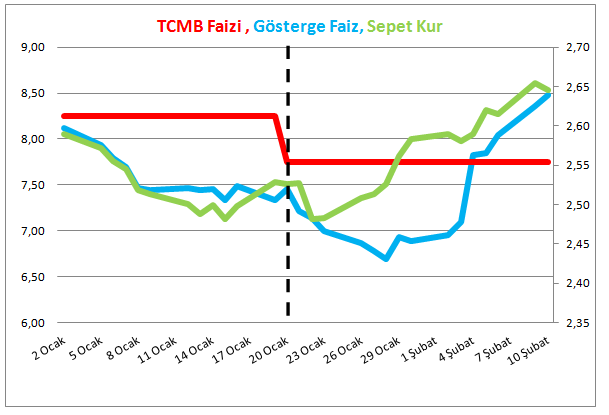

Aşağıdaki grafik 2015 yılbaşından bugüne kadar TCMB politika faizi (kırmızı çizgi), gösterge faiz (mavi çizgi) ve sepet kurun (yeşil çizgi) gelişimlerini gösteriyor. Siyah kesik çizgi ise TCMB’nin politika faizini yüzde 8,25’ten 7,75’e indirdiği tarihi işaretliyor.

TCMB’nin politika faizini indirdiği tarihe kadar sepet kur inişli çıkışlı bir yol izlemiş olmakla birlikte eğilimi iniş yönünde görünüyor. 23 Ocak’tan başlayarak sepet kur artışa geçiyor ve artış giderek süreklilik kazanıyor. Piyasa faizini temsil eden gösterge faiz aşağı yukarı Ocak sonuna kadar inişine devam ediyor sonra o da sepet kurla birlikte sürekli bir artış trendine giriyor.

2015’in ilk 40 gününü fazlasıyla etkileyen ve bu resmin bu görünümü almasında rol oynayan bir gelişmeyi vurgulamak gerekiyor. Aşağı yukarı Ocak ortasından başlayan ve yaklaşık bir aydır dozu azalmadan (hatta zaman zaman artarak) devam eden siyasal söylemlerle TCMB üzerinde kurulmuş bir faiz indirme baskısı söz konusu. Yukarıdaki grafikte görülen bütün sıçramalarda (adeta birer hıçkırık gibi) bu söylemlerin piyasada yarattığı bozucu etkinin payı var.

Kuşkusuz beklentiler ve beklentileri etkileyen söylemlerin dışında birçok faktör var bu bozulmayı etkileyen ama beklenti bozulmasının bu resimdeki görünümün değişmesinde ciddi payı olduğu da açıkça görülebiliyor.

Artan Riskler, Kaybolan Avantajlar

2015 yılı, petrol fiyatlarındaki gerilemeye karşın küresel sistem için zor bir yıl olacak. Bunun dört nedeni olduğunu düşünüyorum: (1) Avrupa toparlanmakta zorluklar içinde bulunuyor. Dolayısıyla geçmişte olduğu gibi küresel sisteme katkı vermek bir yana, Japonya gibi artık o da küresel sistemden katkı almaya çalışıyor. (2) Başta Çin olmak üzere gelişme yolundaki ekonomilerde ciddi bir ivme kaybı söz konusu. Küresel krizin bu yıla kadar geçen 6 yıllık bölümünde sisteme pozitif katkı yapan bu ekonomiler ilk kez bu yıl bu katkıyı yapamayacak konuma geliyor. (3) ABD ekonomisinin toparlanması sonucu Fed’in atacağı faiz adımı eğer bu yıl içinde gerçekleşir ya da yapılacağı duyurulursa sistemin geri kalanı üzerinde çok ciddi olumsuzluklar yaratabilir. (4) Rusya’nın yaklaşımı gibi hesaba katılması oldukça zor bir takım jeopolitik riskler büyüyerek devam ediyor.

2015 yılına petrol fiyatlarındaki düşüşün cari açığı düşürmesi, ilk 4 ayda enflasyonda yaşanabilecek matematiksel düşüş, bütçe açığının düşüklüğü gibi bazı avantajlarla girmiş olan Türkiye ekonomisi yılın ilk 40 gününde faiz konusundaki gereksiz tartışmalarla TL’nin hızlı değer kaybına neden olarak bu avantajlarını kaybetmiş görünüyor.

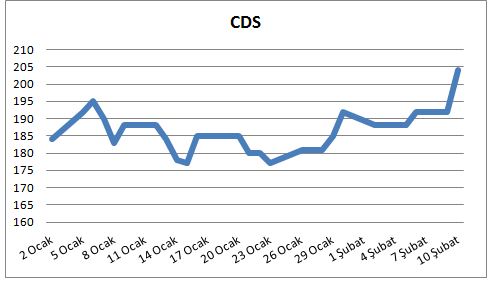

Aşağıdaki grafik bu 40 günde Türkiye riskinde yaşanan değişimleri CDS primi cinsinden sergiliyor.

2015 yılına 184 baz puanlık bir CDS primiyle giren Türkiye ekonomisinde bu oran, önce artmış, sonra inişli çıkışlı ama genel eğilim olarak inişli bir seyir izleyerek Ocak ortalarında 177 puana kadar gerilemiş bulunuyor. TCMB’nin faiz indirimi kararı sonrasında yaşanan faiz tartışmalarının beklentileri bozmasıyla CDS primi artışa geçmiş ve 40 günün sonunda 204 baz puana ulaşmış görünüyor.

Bu 40 günde yitirdiğimiz avantajları tekrar toparlayabilir miyiz? Bu sorunun yanıtını verebilmek için bu tür irrasyonel söylemlerle bu söylemleri yıllardır rasyonelleştirme yeteneğine ulaşmış olan piyasa aktörlerinin nasıl bir dengelenmeye ulaşacağını bilmek gerekiyor.