Türkiye’nin Dış Borç Stoku ve Dış Borç Yükü

Türkiye’nin dış borç stoku denildiği zaman kamu kesimi, Merkez Bankası ve özel kesimin belirli bir tarih itibarıyla birikmiş dış borçlarının toplam miktarı, Türkiye’nin dış borç yükü denildiği zaman da toplam dış borç stokunun o yılın GSYH’sine olan oranı anlaşılır.

Dış Borç Stoku iki şekilde ele alınıyor. Birikmiş dış borçların tamamı ele alınıp, bunlardan bir indirim yapılmıyorsa buna brüt dış borç stoku deniyor. Brüt dış borç stokundan Merkez Bankası ve bankacılık kesiminin dış borç stoku, katılım ve yatırım kalkınma bankalarının net varlıkları düşülüyorsa buna da net dış borç stoku deniyor.

Tablo 1: Türkiye Brüt ve Net Dış Borç Stoku ve Dış Borç Yükü (Kaynak: Hazine ve Maliye Bakanlığı, Kamu Borç Yönetimi Raporu, Mart 2019)

| 2017 | 2018 | Fark | |

| Brüt Dış Borç Stoku (Milyar USD) | 455,6 | 444,9 | -10,7 |

| Kamu Kesimi | 136,6 | 140,6 | 4,0 |

| TCMB | 1,8 | 5,9 | 4,1 |

| Özel Kesim | 317,2 | 298,4 | -18,8 |

| Brüt Dış Borç Yükü (%) | 53,5 | 59,7 | |

| Net Dış Borç Stoku (Milyar USD) | 291,1 | 280,3 | -10,8 |

| Net Dış Borç Yükü (%) | 34,2 | 35,8 | |

| GSYH (Milyar USD) | 851 | 784 | -67 |

Tabloya göre Türkiye’nin brüt dış borç stoku 2018 yılında 2017 yılına göre 10,7 milyar dolar, net dış borç stoku da 10,8 milyar dolar düşüş göstermiş bulunuyor. Kamu kesimi ve Merkez Bankası dış borçlarında artış olmasına karşılık özel kesim dış borçlarında düşüş olması özel kesimin 2018 yılında yeterince dış kaynak bulamadığını ve net geri ödeyici konumuna geçtiğini gösteriyor. Dış borç stokunda görülen bu düşüşe karşılık dış borç yükünde (dış borç stoku / GSYH) artış olmasının nedeni ise GSYH’nin dolar cinsinden 2018 yılında düşüş sergilemiş olmasındandır. Eğer GSYH 2018 yılında böyle bir düşüş göstermemiş olsaydı dış borç yükü artmak yerine gerileyecekti.

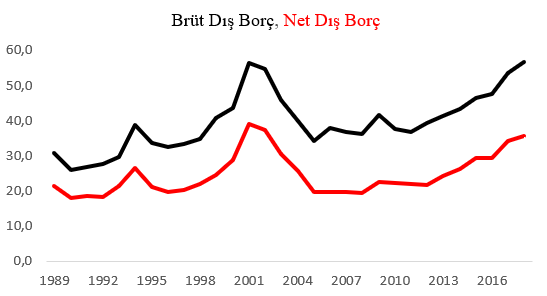

Grafik 1: Brüt ve Net Dış Borçların GSYH’deki Payı (1989 – 2018, %)

Grafik bize dış borçların iki kez sıçrama yaşadığını gösteriyor: İlki 1994 krizi, ikincisi 2001 krizi. 2001 kriziyle birlikte doruk noktasına çıktıktan sonra düşüşe geçen dış borçlar 2010 yılından sonra yeniden artış eğilimine geçmiş ve 2018 yılsonu itibarıyla 2001 krizindeki doruk noktasını (yüzde 56,5) aşmış görünüyor (yüzde 56,7.)

Türkiye’nin brüt 444,9 milyar dolar tutarındaki dış borçlarının 116,4 milyar dolarlık bölümü yurtdışına ihraç edilmiş tahvillerden oluşuyor.

Tablo 2: Dış Borçlar İçinde Tahvillerin Tutarı (2018) (Kaynak: Hazine ve Maliye Bakanlığı, Merkezi Yönetim Borç İstatistikleri, https://www.hmb.gov.tr/kamu-finansmani-istatistikleri)

| 2018 | Milyon USD |

| Toplam | 116.430 |

| Kamu Kesimi | 77.131 |

| Özel Kesim | 39.299 |

Kamu kesimi 1980’li yıların ortalarından beri yurt dışına tahvil ihraç ederek dış borçlanmaya başvuruyor. Özel kesimin yurtdışına tahvil ihracı 2010 yılına kadar çok düşük düzeydeydi, 2010 yılından itibaren yavaş yavaş artmaya başladı. Asıl sıçrama 2013 yılından sonra oldu ve 40 milyar dolar düzeyine yükseldi.

Dış borçların parasal bileşimine de bir bakalım.

Tablo 3: Türkiye Brüt Dış Borç Stokunda Paraların Payı (2018) (Kaynak: Hazine ve Maliye Bakanlığı, Merkezi Yönetim Borç İstatistikleri, https://www.hmb.gov.tr/kamu-finansmani-istatistikleri)

| 2018 | Milyon USD | % |

| USD | 258.330 | 58,1 |

| EURO | 142.652 | 32,1 |

| Japon Yeni | 8.954 | 2,0 |

| SDR (IMF Özel Çekme Hakları) | 1.372 | 0,3 |

| TL | 26.401 | 5,9 |

| Diğerleri | 7.168 | 1,6 |

| TOPLAM DIŞ BORÇ | 444.878 | 100,0 |

Tabloya göre Türkiye’nin 444,9 milyar dolarlık dış borçlarının yüzde 58,1’i dolar, yüzde 32,1’i Euro’dan oluşuyor. Buna göre dış borçların yüzde 90’dan fazlası iki rezerv paraya bağlı bulunuyor. Tabloda Türkiye’nin brüt dış borçlarının yüzde 6’ya yakın bölümünün TL ile alınmış borçlardan oluştuğu dikkat çekiyor.

Merkezi Yönetim Borç Stoku ve Borç Yükü

Türk mali yönetim sisteminde merkezi yönetim şu kurumlardan oluşuyor: Genel bütçe içinde yönetilen kurumlar (örneğin TBMM, Cumhurbaşkanlığı, Anayasa Mahkemesi, yüksek yargı organları, bakanlıklar, Jandarma Genel Komutanlığı, TUİK vb.), özel bütçeli idareler (Örneğin YÖK ve üniversiteler, TÜBİTAK, Devlet Tiyatroları, MTA, DSİ vb.) ve düzenleyici ve denetleyici kurumlar (RTÜK, SPK, BDDK, EPDK vb.)

Bu çerçevede borçlanmadan sorumlu kurum Hazine ve Maliye Bakanlığı. Bir başka ifadeyle bu çerçeveye giren kurumların borçlanma yapma yetkisi yok. Bu çerçeveyi dar anlamda devlet olarak düşünebiliriz. Dolayısıyla bu kurumlar adına (devlet adına) borçlanmayı Hazine yapıyor ve bu kurumlara gerekli harcama imkanını Hazine veriyor. Bu durumda merkezi yönetim borç stokunu Hazine borç stoku olarak düşünebiliriz.

Tablo 4: Merkezi Yönetim Borç Stoku ve Borç Yükü (Kaynak: Hazine ve Maliye Bakanlığı, Merkezi Yönetim Borç İstatistikleri, https://www.hmb.gov.tr/kamu-finansmani-istatistikleri)

| Merkezi Yönetim Borcu | 2017 | 2018 |

| Merkezi Yönetim İç Borç Stoku (Milyar TL) | 535,5 | 581,5 |

| Merkezi Yönetim Dış Borç Stoku (Milyar USD) | 90,2 | 91,2 |

| Merkezi Yönetim Toplam Borç Stoku (Milyar TL) | 876,5 | 1.066,8 |

| Merkezi Yönetim Borç Yükü (%) | 28,2 | 28,8 |

| GSYH (Milyar TL) | 3.107,0 | 3.701,0 |

Bu tablodan çıkarılabilecek iki sonuç var: (1) Kamu kesimin azalmış olan dış borç stoku yine yükselişe geçmiş görünüyor. (2) 2019 yılında eğer enflasyon düşecek ve ekonomik küçülme yaşanacaksa GSYH burada yer aldığı gibi (Yeni Ekonomi Programındaki tahmin) olamaz. Bu durumda da merkezi yönetim borç yükü yüzde 25,3’e gerilemez.

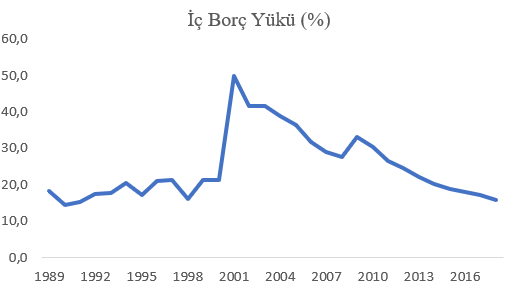

Grafik 2: İç Borç Stoku / GSYH (1989 – 2018, %)

Grafikten de izlenebileceği gibi iç borç yükü (iç borç stoku / GSYH oranı) yıllar itibariyle bir gerileme içindedir.

Grafik 1 ve 2’ye birlikte baktığımızda 2001 kriziyle birlikte doruk noktasına çıkan dış ve iç borç yükünün krizin ardından birlikte düşüşe geçtiğini, 2008 ve sonrasında bu ikilinin görünümünde bir değişiklik ortaya çıktığını görüyoruz. 2008 küresel kriziyle birlikte gerek dış gerekse iç borç yüklerinde artışlar ortaya çıkmış olmakla birlikte iç borç yükü bu sıçramanın sonrasında yeniden düşüşe geçmiş buna karşılık dış borç yükü artmaya devam etmiş bulunuyor. Bugün de aynı görünüm sürmektedir.

Merkezi yönetimin iç borç stokunu ellerinde bulunduranların kimler olduğuna da bir bakalım.

Tablo 5: İç Borç Stokunu Elinde Bulunduranlar (%) (Kaynak: Hazine ve Maliye Bakanlığı, Kamu Borç Yönetimi Raporu, Mart 2019)

| 2017 | 2018 | |

| İç Borç Stokunu Elinde Bulunduranlar (%) | 100,0 | 100,0 |

| Yurtiçi Yerleşikler | 80,6 | 85,9 |

| Bankacılık Kesimi | 47,1 | 53,6 |

| Banka Dışı Kesim | 31,0 | 30,2 |

| TCMB | 2,5 | 2,1 |

| Yurtdışı Yerleşikler | 19,4 | 14,1 |

Tabloya göre iç borç stokunu ellerinde bulunduranlar ağırlıklı olarak yurtiçinde yerleşik kişi ve kurumlar olarak karşımıza çıkıyor. Bu ağırlık 2018 yılında daha da artmış görünüyor. Beklendiği gibi gruplar içinde en büyük ağırlık ta bankalara ait.

Hanehalkı Borç Stoku

Hanehalkı; aynı konutta yaşayan, aralarında akrabalık bağı bulunsun veya bulunmasın, konutun hizmet ve yönetimine iştirak eden, kazanç ve masraflarını ayırmayan bir veya daha fazla kişiden oluşan topluluktur.

Tablo 6: Hanehalkı Borç Stoku ve Borç Yükü (Kaynak: Hakan Özyıldız, http://www.hakanozyildiz.com/2019/03/turkiyenin-reel-borc-yuku-sabit-kald.html)

| 2017 | 2018 | Fark | |

| Hanehalkı Borç Stoku (Milyar TL) | 513,5 | 535,5 | 22,0 |

| Hanehalkı Borç Yükü (%) | 16,5 | 14,5 | |

| GSYH | 3.107,0 | 3.701,0 | 594,0 |

Tabloya göre 2018 yılında hanehalkı borç stoku 22 milyar TL’lik bir artış gösterdiği halde bu artış GSYH artışından düşük olduğu için hanehalkı borç yükü gerilemiş görünüyor. Bunun temel nedeninin 2018 yılında yaşanan kur artışı kaynaklı enflasyon ve faiz yükselişinin hanehalkının borçlanmasında ortaya çıkabilecek daha fazla artışa set çekmesi olduğunu düşünüyorum.

Hazine Garantileri ve Borç Üstlenimine Tabi Kredi Anlaşmaları

Hazine Garantileri; KİT’ler, sermayesinin yüzde ellisinden fazlası kamuya ait olan kuruluşlar, fonlar, kamu bankaları, yatırım ve kalkınma bankaları, büyükşehir belediyeleri, belediyeler ve bunlara bağlı kuruluşlar ile diğer yerel yönetim kuruluşları lehine bu kuruluşların dış finansman kaynağından sağladıkları dış borçların geri ödenmesi konusunda verilen garantilerdir.

Borç Üstlenimi; sözleşmede, sözleşmenin süresinden önce feshedilerek tesisin idare tarafından devralınmasının öngörülmesi halinde şirket tarafından sağlanan ana kredinin ve varsa ana kredinin teminine yönelik türev ürünlerden kaynaklananlar da dâhil olmak üzere mali yükümlülüklerin borç üstlenim anlaşmasında öngörülen vade ve usule göre Müsteşarlık tarafından üstlenilmesi ve ödenmesi anlamına gelir. Borç üstlenimine tabi kredi anlaşmaları, yap-işlet-devret, yap-işlet ve işletme hakkı devri ve benzeri finansman modelleri kapsamında ilgili mevzuat hükümlerine dayanan ve bunlarla sınırlı olmak üzere verilen garantilere dayanan kredi anlaşmalarıdır.

Tablo 7: Hazine Garantileri ve Borç Üstlenimine Tabi Kredi Anlaşmaları (Kaynak: Hazine ve Maliye Bakanlığı, Kamu Borç Yönetimi Raporu, Mart 2019)

| 2017 | 2018 | |

| Hazine Garantili Dış Borç Stoku (Milyar USD) | 14,2 | 13,9 |

| Kamu Kesimi | 10,8 | 10,6 |

| Özel Kesim | 3,3 | 3,2 |

| Borç Üstlenimine Tabi Kredi Anlaşmaları (Milyar USD) | 15,4 | |

| Avrasya Tüneli | 1,0 | |

| Kuzey Marmara Otoyolu (Odayeri – Paşaköy) | 2,7 | |

| Gebze-Orhangazi-İzmir Otoyolu | 5,0 | |

| Kuzey Marmara Otoyolu (Kınalı – Odayeri) | 1,0 | |

| Kuzey Marmara Otoyolu (Kurtköy – Akyazı) | 1,6 | |

| Çanakkale – Malkara Otoyolu (Çanakkale Köprüsü dahil) | 2,8 | |

| Ankara – Niğde Otoyolu | 1,3 |

Tabloya göre Hazine garantisi altındaki dış borçlar 2018 yılsonu itibariyle 13,9 milyar dolar, borç üstlenimine tabi kredi anlaşmalarından kaynaklanan garantiler de 15,4 milyar dolardır. Bu tür garantiler, ancak borcu alanın taahhütlerini yerine getirememesi, borcu ödeyememesi hâklinde Hazinece üstlenilip ödenmektedir.

İç Borç Stokunun Vadesi ve Maliyeti

Hazinenin iç borç stokunun vadesi; söz konusu borçların geri ödenme süresini ay olarak gösteren ölçüdür. İç borçlanmanın ağırlıklı ortalama faizi ise bu borçların maliyetini bir başka ifadeyle ortalama faizini gösterir. Enflasyonun yüksek olduğu dönemlerde faizler de yükseldiği için Hazine uzun vadeli borçlanmak yerine kısa vadeli borçlanmayı tercih eder.

Tablo 8: İç Borç Stokunun Vadesi ve Maliyeti (Kaynak: Hazine ve Maliye Bakanlığı, Kamu Borç Yönetimi Raporu, Mart 2019)

| 2017 | 2018 | 2019/2 | |

| İç Borçlanmanın Ağırlıklı Ortalama Vadesi (Ay) | 71,2 | 59,3 | 31,8 |

| İç Borçlanmanın Ağırlıklı Ortalama Maliyeti (Faizi, %) | 11,4 | 17,5 | 18,6 |

Tablo; iç borçlanmanın ortalama vadesinin giderek kısaldığını, ortalama maliyetinin de giderek yükseldiğini ortaya koyuyor. Aslında bu iki gösterge birbirini açıklıyor. Enflasyondaki yükselme sonucu ortalama maliyet (faiz) yükseldikçe borçlanma süresi de kısalıyor. Bir başka ifadeyle Hazine, ileride enflasyonun bu düzeyde olmayacağını düşeceğini beklediği için daha kısa vadeyle borçlanmayı tercih ediyor diye düşünüyorum.

Özet ve Değerlendirme

2018 yılında yaşanan yüksek kur artışları ve dolayısıyla enflasyonun yüksek seyretmesi sonucunda borç stoku açısından olumlu sayılabilecek bir görünüm ortaya çıkmış, dış borç stoku gerilemiştir. Buna karşılık aynı nedenle GSYH’de dolar cinsinden düştüğü için bu olumlu görünüm borç yüküne yansımamıştır.

Dış borçlar içinde yabancı para olarak en büyük ağırlık dolara aittir. Dış borçların yüzde 60’a yakını dolar üzerinedir.

İç borç yükünde gerileme olmasına karşılık dış borç yükü artmaya devam etmektedir. Dış borç yükü 2018 yılsonu itibariyle 2001 krizindeki oranı geçmiştir.

Türk özel kesimi, ekonomide yaşanan sıkıntılar nedeniyle 2018 yılında net dış borç geri ödeyici konumuna geçmiştir.

Hanehalkının borç durumunda önemli bir değişiklik olmamıştır.

Kamu kesimi borçlanmasının vadesi kısalmakta maliyeti artmaktadır.

Sonuç olarak kamu kesiminin dış borç bağımlılığı son yıllarda özel kesime de geçmiş bulunmaktadır.