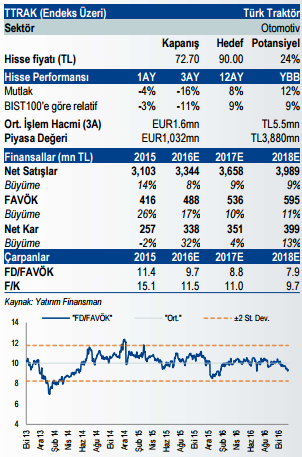

Türk Traktör Hisse Yorumu

Yükseliş Potansiyeli: %24

Yatırım Tezi:

Tarım sektöründeki düşük makineleşme oranı, devam eden tarımsal alan konsolidasyonları ve aşırı yaşlı traktör parkı sebebiyle, Türkiye Traktör pazarının gelecek dönemlerde güçlü büyüme potansiyeli mevcuttur. Türkiye traktör pazarında lider konumunda olan Türk Traktör güçlü talepten en çok fayda sağlayacak şirket olacaktır. Geçtiğimiz dört aylık dönemde şirketin ihracat rakamlarında bir zayıflık olmasına rağmen, yurtiçi satışlara olan yüksek talep devam ediyor, ki yurtiçi satışlar şu anda toplam cironun %75’ini oluşturuyor.

Dolar bazlı birim hammadde maliyetlerindeki düşüş sayesinde Türk Traktör’ün FAVÖK marjı 9A16’da yıllık bazda 1.7 puan artarak %14.9 oldu. Sağlam fiyatlama gücü nedeniyle, FAVÖK marjının 2017 yılında %14.7’de yatay kalmasını bekliyoruz. İstikrarlı karlılık oranları ve sağlam ciro büyümesi sonucunda, Türk Traktör’ün FAVÖK rakamının 2016 ve 2018 yılları arasında %10 YBBO ile artmasını bekliyoruz.

Sakarya’daki yeni fabrika inşaatına rağmen Türk Traktör’ün beş yıllık ortalama temettü ödeme oranı %95 oldu. Türk Traktör’ün temettü ödeme politikasına bağlı kalacağını tahmin ediyoruz ve temettü ödeme oranının %90 olmasını bekliyoruz, ki bu da şu anda %7.8 temettü verimine denk geliyor.

Sakarya’daki yeni fabrika inşaatına rağmen Türk Traktör’ün beş yıllık ortalama temettü ödeme oranı %95 oldu. Türk Traktör’ün temettü ödeme politikasına bağlı kalacağını tahmin ediyoruz ve temettü ödeme oranının %90 olmasını bekliyoruz, ki bu da şu anda %7.8 temettü verimine denk geliyor.

Kısa vadeli görünüm:

3Ç16’daki sert daralmanın ardından 4Ç16’da ertelenmiş talep neticesinde Türk Traktör’ün satış hacminde bir toparlanma görünüyor.

Tarımsal destek ödemeleri için ayrılan devlet bütçesinin 2017 yılında yıllık bazda %10 artması bekleniyor, ki bu da traktör satışlarını destekleyecektir.

Türk Traktör’ün inşaat ekipmanı pazarındaki artan tanınırlığı ciro büyümesini yakın gelecekte destekleyecektir.

Yatırım Finansman tarafından hazırlanan 2016 Aralık Ayı Hisse Senedi Piyasaları Stratejisi Raporu için tıklayın.

TÜM HİSSE YORUMLARI İÇİN TIKLAYIN!