Türk Traktör Hisse Yorumu

Öneri: AL

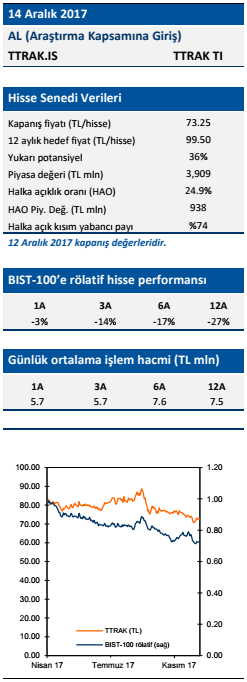

Yukarı Potansiyel: %36

Fırsat veren değer

Türk Traktör’ü araştırma kapsamına AL tavsiyesi ve 99.50 TL/hisse hedef fiyat ile yeniden alıyoruz. Hedef fiyatımız %36 yukarı potansiyeli sunmaktadır. Türk Traktör hissesi, düşen operasyonel karlılığı ve değişen rekabet ortamı nedeniyle, sene başından beri BIST 100’ün %31 gerisinde kaldı. 2017 yılı, yılın ilk yarısında pazar payı kazanmak için karlılığından fedakarlık eden Türk Traktör için zor geçti. Ancak, güçlü traktör talebi sayesinde, Türk Traktör artan maliyet baskısını 3Ç17’den itibaren fiyatlarına yansıtmaya başladı ve bunu operasyonel karlılığında iyileşme olarak karşımıza çıktı. Biz bu nedenle 2018 yılında marjlardaki toparlamanın devam etmesini bekliyoruz. Ayrıca, global traktör piyasasında da yavaş yavaş da olsa ivmelenmenin Şirket’in ihracat hacimlerini de olumlu yönde etki yapma ihtimali bulunmaktadır. Bu nedenlerle, 2018T 8.0 FD/FAVÖK ve 10.4 F/K ile benzerlerine göre sırasıyla %34 ve %44 iskontolu işlem gören Türk Traktör’de alım fırsatı olduğunu düşünüyoruz.

AL tavsiyesi ve 99.50 TL/hisse hedef fiyat ile yeniden araştırma kapsamına alıyoruz. Dünyanın en büyük dördüncü traktör pazarı olan Türkiye’de yaklaşık %50 pay ile lider konumda olan Türk Traktör’ün satışlarının 2017 yılında 36 bin adede ulaşmasını bekliyoruz. Geçtiğimiz yıla göre karlılığında düşüş olan Şirket’in marjlarında fiyat düzeltmeleri sayesinde toparlama bekliyoruz. Bu nedenle, 2018’de satış hacminde büyüme olmasa bile Şirket’in %24 FAVÖK ve %27 net kar büyümesi yaşamasını bekliyoruz. %6’lık temettü verimliliği (2017 net karından beklediğimiz), benzerlerine göre olan geniş iskonto ve BIST 100’e göre %31’lük negatif performansı göz önünde bulundurarak, Türk Traktör’de alım fırsatı olduğunu düşünüyoruz.

AL tavsiyesi ve 99.50 TL/hisse hedef fiyat ile yeniden araştırma kapsamına alıyoruz. Dünyanın en büyük dördüncü traktör pazarı olan Türkiye’de yaklaşık %50 pay ile lider konumda olan Türk Traktör’ün satışlarının 2017 yılında 36 bin adede ulaşmasını bekliyoruz. Geçtiğimiz yıla göre karlılığında düşüş olan Şirket’in marjlarında fiyat düzeltmeleri sayesinde toparlama bekliyoruz. Bu nedenle, 2018’de satış hacminde büyüme olmasa bile Şirket’in %24 FAVÖK ve %27 net kar büyümesi yaşamasını bekliyoruz. %6’lık temettü verimliliği (2017 net karından beklediğimiz), benzerlerine göre olan geniş iskonto ve BIST 100’e göre %31’lük negatif performansı göz önünde bulundurarak, Türk Traktör’de alım fırsatı olduğunu düşünüyoruz.

Yeni oyuncuların Türk Traktör’ün dominant pozisyonunu zorlamayacağını düşünüyoruz. Hindistan’dan Mahindra & Mahindra ve İtalya’dan Agro Tractors bu yıl içerisinde Türk piyasasına girdi. Medyada çok konuşulmuş olsa da yeni giren bu şirketlerin Türk Traktör’ün fiyatlama gücüne önemli bir etki yaratmayacaktır. Çünkü Mahindra’nın %6 Agro’nun ise %3’ün altında pazar payı ile fiyatlama gücü yakalamalarının zor olduğunu düşünüyoruz.

İhracat kapasitesi olası iç piyasa sıkışmalarında önemli bir avantaj sağlamaktadır. İki yıllık bir daralma sürecinin ardınan dünyada traktör piyasası toparlanma eğilimindedir. Tarımsal üretimde en yüksek büyümenin küçük ve gelişmekte olan ülkelerde gerçekleşmesini ve Türk Traktörün de rekabetçi fiyatlaması ve zor koşullara dayanıklı sağlam traktör üretimi ile bu pazarlardan pay almasını bekliyoruz.

Riskler nelerdir? Aşağı yönlü risk olarak iç talebin zayıf kalması, beklediğimizden yüksek EUR/TL paritesi ve iç piyasada rekabet koşullarının daha zorlaşmasını sayabiliriz. Pozitif risk unsurları olarak olarak ise gerek iç gerekse de dış talebin daha canlı olması ve Türkiye’de Tier 4 emisyon standartlarına geçilmesini sayabiliriz.