Hacimlerdeki daralmaya rağmen şirketin değerlemesi caziptir.

Tavsiye: AL

Hedef fiyat TL52

Getiri potansiyeli 52%

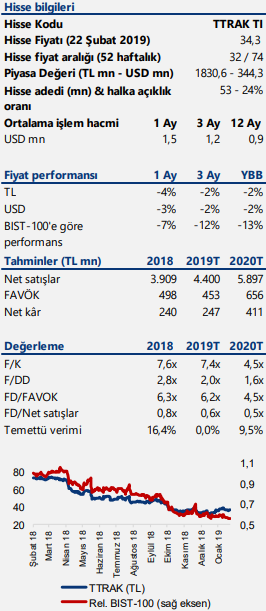

Türk Traktör’ün hisse performansı son bir yılda otomotiv sektöründeki diğer şirketlerin gerisinde kaldı. 2018’de pazar daralmasının üzerinde görülen hacim daralması ve işletme sermayesindeki önemli artış zayıf hisse performansında etkili oldu. Türk Traktör’ün 1Ç19’da da pazar daralmasından olumsuz etkileneceğini ancak yılın geri kalanında pazar payı kazanımı ve stok erimesi beklentisiyle karlılılığında iyileşme görüleceğini düşünüyoruz. Türk Traktör için “AL” tavsiyemizi 52 TL hedef fiyatla sürdürüyoruz. Türk Traktör 2019T 7,4 F/K ile on yıllık ortalamasına %28 iskontolu işlem görmektedir. Bilindiği üzere Türk Traktör’ün yönetimi 2019’da temettü dağıtmama kararı almıştır.

Zayıf traktör talebi 2019’da da devam edecek – Artan girdi maliyetleriyle çiftçinin alım gücünün azalması, rekoltedeki zayıflık ve makro görünümdeki bozulma Türkiye traktör pazarında 2018’de %34 daralmanın ana nedenleriydi. Aynı dönemde Türk Traktör’ün fiyat artışları sonrası pazar payı kayıpları yurtiçi hacimlerinde %53 gerilemeye neden oldu. 1Ç19’da traktör pazarında yüksek baz etkisi ve tarım sektöründeki olabilecek daralmanın etkisiyle traktör satışlarında zayıflığın devam edeceğini düşünüyoruz. 2019’da traktör pazarının %27 daralmasını ve 35 bin adet seviyesinde gerçekleşmesini bekliyoruz. Türk Traktör’ün 2Ç19’dan itibaren bayi ağında yeniden stok seviyelerinde yükseliş ve pazar payı artışının katkılarıyla 2018 yurtiçi hacimlerinde sadece %9 daralma öngörüyoruz.

Zayıf traktör talebi 2019’da da devam edecek – Artan girdi maliyetleriyle çiftçinin alım gücünün azalması, rekoltedeki zayıflık ve makro görünümdeki bozulma Türkiye traktör pazarında 2018’de %34 daralmanın ana nedenleriydi. Aynı dönemde Türk Traktör’ün fiyat artışları sonrası pazar payı kayıpları yurtiçi hacimlerinde %53 gerilemeye neden oldu. 1Ç19’da traktör pazarında yüksek baz etkisi ve tarım sektöründeki olabilecek daralmanın etkisiyle traktör satışlarında zayıflığın devam edeceğini düşünüyoruz. 2019’da traktör pazarının %27 daralmasını ve 35 bin adet seviyesinde gerçekleşmesini bekliyoruz. Türk Traktör’ün 2Ç19’dan itibaren bayi ağında yeniden stok seviyelerinde yükseliş ve pazar payı artışının katkılarıyla 2018 yurtiçi hacimlerinde sadece %9 daralma öngörüyoruz.

İhracatın ciro payındaki artış marjları 2019’da baskılayacak – 2018’de marjı yurtiçine göre nispeten daha düşük ihracat gelirlerinin ciro payının 22 puan artışla %48’e ulaşmasının etkisiyle FAVÖK marjında gerileme beklemiştik. Ancak TL’de görülen sert değer kaybı ile beraber TL bazında ihracat fiyatlaması ve marjda geçici iyileşme görüldü. 2019’da kur etkisini arındırırak ihracat ciro payının %50 seviyesinde oluşacağını varsayarak brüt marjda gerileme öngörüyoruz. Faaliyet gideri/satış rasyosundaki artışı da göz önüne alarak FAVÖK marjında 2018’de 240 baz puan daralma bekliyoruz.

İşletme sermaye ihtiyacındaki azalma finansal gider yükünü hafifletecek – Operasyonel karlılıkta beklediğimiz daralmaya rağmen 2019’da net karlılıkta iyileşme öngörüyoruz. İşletme sermayesi/satış rasyosunda envanterde beklediğimiz azalma ile 650 baz puan %22,6 seviyesine ve net borç/FAVÖK rasyosunda 2,7’den 2,3’e gerileme öngörmekteyiz. Borçluluk ve işletme sermayesi ihtiyacında beklediğimiz azalmayla finansal gider yükünün gerileyeceğini düşünüyoruz. Bilindiği üzere Türk Traktör’ün yönetimi 2019’da temettü dağıtmama kararı almıştır.