THYAO 2018 4.Çeyrek Değerlendirmesi

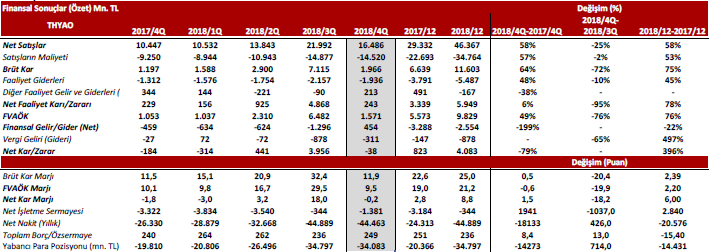

Türk Hava Yolları, 2018 yılı dördüncü çeyrekte artış gösteren ertelenmiş vergi giderleri ve yatırım faaliyetlerinden kaynaklanan giderler nedeniyle piyasa net kar beklentisi olan 162 milyon TL’nin altında 38 milyon TL net zarar açıkladı.

Şirket’in satış gelirleri, yıllık %57.8 oranında güçlü bir biçimde yükseliş gösterirken piyasa beklentisi olan 16,209 milyon TL’ye paralel 16,486 milyon TL olarak gerçekleşti. Şirket’in FVAÖK’ü 2018 dördüncü çeyrek döneminde 1,571 milyon TL (20174Ç: 1,053 milyon TL) ile beklentiler ortalaması olan 1,636 milyon TL’ye yakın şekilde gerçekleşti. FVAÖK’de gerçekleşen bu sonuçların ardından Şirketin FVAÖK marjını da %9.53 olarak hesaplıyoruz.

Şirket’in satış gelirleri, yıllık %57.8 oranında güçlü bir biçimde yükseliş gösterirken piyasa beklentisi olan 16,209 milyon TL’ye paralel 16,486 milyon TL olarak gerçekleşti. Şirket’in FVAÖK’ü 2018 dördüncü çeyrek döneminde 1,571 milyon TL (20174Ç: 1,053 milyon TL) ile beklentiler ortalaması olan 1,636 milyon TL’ye yakın şekilde gerçekleşti. FVAÖK’de gerçekleşen bu sonuçların ardından Şirketin FVAÖK marjını da %9.53 olarak hesaplıyoruz.

2018 dördüncü çeyrekte, Türk Hava Yolları’nın yolcu trafiğindeki artış yıllık %3.3 olarak gerçekleşti.. Bunun yanında yolcu birim gelirleri, Dolar bazında yıllık %2.6 oranında yükseliş gösterdi. THY’nin 2018 dördüncü çeyreğinde yolcu doluluk oranı yıllık 1.6 baz puan artarak %81.7’ye ulaşırken, AKK başı birim gelirleri de Dolar bazında %1.9 artış gösterdi. AKK başı birim giderler dolar bazında yıllık %3.4 oranında azalırken, artan jet yakıt fiyatlarının etkisiyle AKK başı birim maliyetlerde beklentiler dahilinde yıllık %4 oranında artış gerçekleşti. Son açıklanan trafik sonuçlarına göre ise baktığımızda Ocak-Şubat 2018 döneminde 10,81 milyon olan toplam yolcu sayısı, 2019 yılının aynı döneminde %0,4 artışla 10,85 milyon olarak gerçekleşti. Yolcu sayısında iç hatlarda %4,2’lik bir azalış, dış hatlarda %4,5’lik bir artış kaydedildi. Yolcu doluluk oranı ise 0,1 puanlık azalma ile %79,6 olarak aynı seviyede kaldı. Toplam Arz Edilen Koltuk Km (AKK), Ocak- Şubat 2018 döneminde 27,08 milyar iken, 2019 yılının aynı döneminde %2,7 artarak 27,82 milyar olarak gerçekleşti.

Şirket geçen hafta gerçekleştirdiği 2018 dördüncü çeyrek dönemi ile ilgili telekonferansta yeni havalimanında. 5-6 Nisan’da taşınma tamamlandıktan sonra 6 Nisan’da ilk uçuşların başlayacağını, IGA ya da başka bir havaalanında hisse satın alımıyla ilgilenmediğini açıkladı. Büyüme stratejisi bakımından Uzak Doğu Asya’ya odaklandığını açıklayan Şirket, Hindistan havayolu Indigo ile kod paylaşım anlaşması yaptığını belirtti. Şirket ayrıca 2019’da beklenen güçlü turizm sezonu sayesinde yolcu sayısında artış bekliyor.

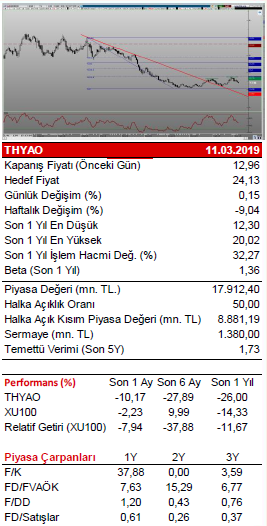

Şirketi güncel F/K ve PD/DD oranlarıyla incelediğimizde sektör ortalamasına göre ortalama %30 iskontolu olduğu gözleniyor. Bununla birlikte yaptığımız çalışmaya göre 2019 tahmini F/K’sı 4.37(x) ile yurtdışı benzerlerini karşılaştırdığımızda şirket hisseleri için uzun vadede %46 yükseliş potansiyeli ile 24.13 TL hedef fiyatı belirliyoruz.