“Her şartta sizi koruyan doğru stratejidir”

Cüneyt PAKSOY

Ekonomik birimlerin uzun vadeli yaşama yeteneği, faaliyetlerinden elde ettiği gelirlerin sürdürülebilir olmasına bağlıdır. Sürdürülebilirlik, ekonomik birimlerin üretkenliğini ve devamlılığını sağlarken aynı zamanda rekabet etme yeteneğini de korumaktadır. Sürdürebilirliğin sağlanması, ortaya çıkabilecek risklerin belirli bir yöntemle tespit edilerek tanımlanması, değerlendirilmesi ve riskleri minimize edecek önlemlerin alınarak bu sürecin etkin işlemesini sağlayacak şekilde riskleri doğru yönetmekten geçmektedir. Bu anlamda ekonomik birimlerin faaliyetlerinin sürdürebilirliği, finansal risk yönetimine yani finansal araçları kullanarak başta kredi riski ve piyasa riski olmak üzere karşılaştığı riskleri yöneterek ekonomik değer yaratma faaliyetine dayanmaktadır.

Bugün dünyada ekonomik korumacılık ile hızlanan ticaret savaşları küresel ekonomide büyümeyi giderek yavaşlatmaktadır. Jeopolitik ve jeoekonomik gerilimlerin artması uluslararası sistemdeki çatlakların derinleşmesini ve sistemik riskleri artırmaktadır. Küresel ve bölgesel risklerle birlikte, ülkelerin kendi ulusal ekonomik ve politik riskleri ile dünyada başlıca merkez bankalarında gözlenen politika değişiklikleri de ülke ekonomilerini olumsuz yönde etkilemektedir.

Dışsal ve içsel risklerin büyüklüğü ile çeşitliliği, ekonomik birimlerin varlığını sürdürebilmesi ve rekabet güçlerini koruyabilmesi için etkin bir finansal risk yönetimine olan ihtiyacı artırmaktadır. Türev (hedding) ürünler bu anlamda kur, fiyat ve emtia riskine karşı ekonomik birimlerin etkin finansal risk yönetimi yapmalarına olanak sağlayarak yardımcı olmaktadır.

Bu yazımızda, ekonomik birimler yani finansal hizmet sunanlar ve alanlar (bireyler, şirketler, yatırımcılar) açısından türev ürünlerinin finansal risk yönetimine sağladığı faydaların yanı sıra bu ürünlerin içerdiği risklere karşı stratejik genel bir çerçeve sunulacaktır.

Türev Ürünlere Neden İhtiyaç Duyuluyor?

Tarihte ilk olarak 1679 yılında Japonya’da pirinç üzerine gerçekleştiği bilinen ve üreticilere belirli fiyat garantisi sağlayan vadeli işlemler; spot piyasada meydana gelen risklerin ortadan kaldırılmasını, yönetilmesini ve aynı zamanda gelecekteki fiyat değişimlerine karşı önceden önlem alınarak fiyat dalgalanmalarına karşı tarafların korunmasını sağlamaktadır.

Riskten korunma, yatırım veya arbitraj amacıyla kullanılabilen türev ürünlerde dayanak varlık emtiaya (pamuk, buğday, altın, bakır, petrol, doğalgaz vb) dayalı olabileceği gibi finansal ürünlere de (faiz oranları, döviz kurları, hisse senetleri vb) dayalı olabilir. Bu ürünler organize piyasalarda işlem görebileceği gibi tezgahüstü piyasalarda da işlem görmektedir. Bugün, vadeli işlem olarak (futures)1, opsiyon, forward, swap, cross currency swap, interest rate swap gibi bir çok ürün, türev araçlar grubuna dahildir.

Ekonomik birimler arasında;

- Bilançosunda kur riski taşıyan, geliri ve giderleri farklı döviz cinsinden olanlar, nakit döngüsü içinde yükümlülüğü bulunan döviz cinslerini değiştirebilme esnekliğine sahip olmayanlar, ithalat ve ihracat yapanlar için döviz kuru riski söz konusudur.

- Faiz üzerinden yapılan borçlanmalarda vade uyumsuzluğu ile sabit veya değişken faizli borçlanma varsa faiz riski bulunmaktadır.

- Üretimde kullanılan veya verilen hizmet üzerinde doğrudan ya da dolaylı etkisi olup finansal piyasalarda işlem gören bir hammadde varsa ve hammadde fiyatındaki değişimler satış fiyatlarına yansıtılamıyor ve bunda sorun yaşanıyorsa hammadde riski bulunmaktadır.

Türev ürünler; ekonomik belirsizliğin yüksek olduğu ortamlarda kur ve fiyat dalgalanmalarına karşı ekonomik birimler arasındaki risk transferini ve paylaşımını kolaylaştırarak, anlaşılan bir fiyata bir finansal ürünün (döviz veya faiz oranı gibi) ya da bir emtianın belirlenen bir tarihte teslimatını vaat ederek fiyatların düşüş ya da yükselişlerine karşı koruma sağlamaktadır. Türev ürünler riskten korunmanın yanı sıra portföy yönetimi, maliyet düşürme, fiyat istikrarı sağlama ve rekabet avantajı yaratma gibi işlevleri de yerine getirmektedir.

Türev ürünler finansal kurumlara yeni ve uzun vadeli kaynak yaratırken aynı zamanda yeni müşterilere ulaşarak tabana yayılmakta, ürün çeşitliliği ve hacimle birlikte finansal piyasaların derinleşmesine katkıda bulunmaktadır. Özellikle kur ve fiyat riski bulunan şirket ve yatırımcılara fiyatların gelecekteki seyirleri hakkında yol göstererek fikir sahibi olmalarına yardımcı olmakta ve daha verimli çalışmalarının önünü açmaktadır.

Türev ürünler üç amaçla kullanılır;

- Riskten korunma işlemi (hedging) ekonomik birimler tarafından maruz kaldıkları kur, fiyat, faiz ve vade risklerinden korunmak için yapılır. Bu anlamda riskten korunma amaçlı türev ürün bir yatırım aracı değil sigorta işlevi görmektedir.

- Spekülatif/yatırım amaçlı işlem yapanlar ise ellerindeki fon fazlası ile daha fazla getiri elde etmek için döviz çiftini ya da emtiaları düşük fiyattan portföylerine ekleyerek yüksek fiyattan satışlarını gerçekleştirebilmek için bu ürünleri kullanmaktadırlar.

- Arbitraj amaçlı yapılan türev işlemlerde de amaç farklı piyasalarda işlem gören türev ürünlerin düşük fiyatlı piyasadan alınıp yüksek fiyatlı piyasada satılarak düşük riskle kar elde etmektir.

Dünya ve Türkiye’de Türev Finansal Varlıklar

Gelişmiş ülkelerde vadeli işlemler piyasası spot piyasaların yanında vazgeçilmez bir unsur olarak görülmektedir. Teknoloji alanındaki gelişmeler ile bunların uygulamaya konulması finansal piyasalardaki işlem hacmini ve hızını büyük ölçüde arttırmıştır. Günümüzde piyasaların 24 saat açık olması ülkelerde sermayenin hem miktarını hem de hızını arttırdığı gibi bir ekonominin temel göstergeleri olan faiz oranları, döviz kurları ve fiyatlar üzerinde önemli etkiler meydana getirmektedir.

Bugün dünyanın en büyük 500 şirketinin yüzde 90’ından fazlası kur ve fiyat riskini azaltmak için türev ürünler kullanmaktadır. 2018 yılı itibari ile türev ürünlerin küresel ölçekteki kontrat değerinin 700 trilyon ABD Dolarını aştığı tahmin edilmektedir. Dünyanın en büyük ekonomilerinden ABD’nin milli geliri 19.39 trilyon dolar, Çin’in 12.01, Japonya’nın 4.87 ve Almanya’nın milli geliri 3.65 trilyon dolar olduğu düşünülürse türev ürünlerin dünyada ulaştığı boyut daha net anlaşılabilir. 2008 yılında yaşanan mortgage krizi ABD ekonomisinde 14 trilyon dolar kayba yol açarken aynı zamanda 9 milyon kişilikte istihdam kaybına neden olmuştur. İflas eden banka sayısı ise 500’e yakındır. Yaşanan örnekler bu ürünlerin içerdiği riskler nedeniyle son derece dikkatli, amacına uygun bir stratejiye bağlı olarak kullanılması gerekliliğini ortaya koymaktadır.

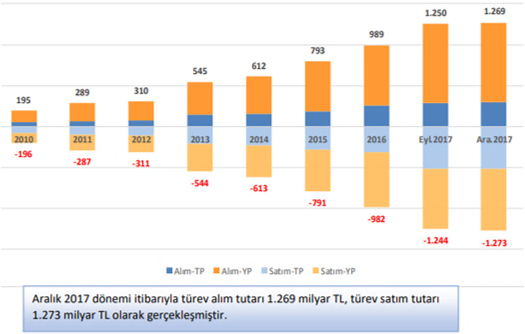

Türkiye’de Türev Finansal Varlıklar (Aralık 2017)

Kaynak: BDDK

Bankacılık Denetleme ve Düzenleme Kurulu (BDDK) verilerine göre, Türk Bankacılık Sektörünün Aralık 2017 itibarıyla gerçekleştirdiği türev ürün hacmi (alım-satım toplamı) 2,54 Trilyon TL’ye hacmine ulaşmıştır. Türev ürünlerin ülkemizde ulaştığı hacim olan 3 Trilyon TL olan Gayri Safi Yurt İçi Hasıla’mızın yaklaşık (GSYH) % 84’üne denk gelmektedir. Ülkemizde de korunma amacı dışında spekülatif amaçlı ya da yanlış pozisyon açarak türev işlem yapan ve ani kur yükselişlerinde ciddi oranda zarar eden şirketlerimizin olduğu piyasaları yakından takip edenler tarafından bilinmektedir.

Türev Ürünlerin Riski Nerede Başlıyor?

20. yüzyılın en başarılı yatırımcılarından biri olarak gösterilen Warren Buffett türev ürünleri “finansal kitle imha silahları” olarak nitelemektedir. Buffet bu konuda haksız da sayılmaz. Çünkü herhangi bir türevin gerçek değerini bilmek neredeyse imkânsızdır, karmaşıklıkları türev ürünlerin fiyatını zorlaştırmaktadır. Bunun nedeni, türevin bir veya daha fazla temel varlığın değerine dayanmasıdır. Türev ürünler vadesinden önce varlık haline gelmediği için pozisyonlar ancak vadesinde bir parasal hareket ve yükümlülük içerir. Bu nedenle türev ürünlere ait işlemler bir finansal kurumun en stratejik davranması gereken faaliyet alanlarından birini oluşturur. Türev işlemler; ürünün fiyatlama ve pazarlamasından operasyonuna, limit tahsisinden risk yönetimine kadar günlük olarak takip ve kontrol edilmesi gereken çok önemli bir dizi süreci içerir.

Türev işlemlere ait alınan pozisyonlar ve bu pozisyonlara ait süreçlerin etkin yönetilememesi finansal kurumlara ve müşterilerine olduğu kadar ülke ekonomisine ciddi zarar verme potansiyelini barındırmaktadır. Müşteriler açısından yeterince analiz edilmeyen, içeriği ve riskleri anlaşılmayan bir türev ürünün kullanılmaya başlanması büyük zararlara yol açabilir. Çünkü riskin doğru analiz edilerek ve doğru bir türev ürünle korunma sağlanması gerekmektedir.

İleri Türev ürünlere (avantajlı –asimetrik forward, egzotik opsiyonlar, swap, CCS, IRS vb) girmeden temel düzeyde, türev ürünlerin avantajları ve dezavantajlarını birer forward ve opsiyon örneği ile açıklayalım:

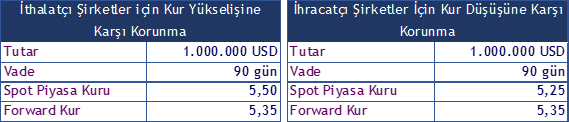

Forward İşlem Örneği:

İthalat yapan bir şirketin kur yükselişinden, ihracat yapan bir şirket ise döviz kurundaki düşüşten dolayı kur riskini ortadan kaldırmak ya da iyi seviyeden kuru bağlamak istediğini varsayalım.

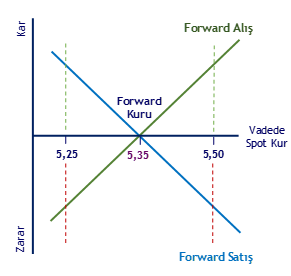

Şekil 1. Forward Alım-Satım

İthalatçı şirket 90 gün sonrası için 1 milyon USD’yi 5,35 kurundan bağlayarak kurdaki yükselişe karşı kendini garanti altına alacaktır. Vadedeki spot kur 5,50 olsa bile anlaşmak kurundan 1 milyon USD’yi alacaktır. Ancak vadede spot kur 5,35 kurunun altında olduğunda şirketin zarar etme riski bulunmaktadır.

İhracatçı şirketin ise 90 gün sonra ihracat bedeli olan 1 milyon USD’yi TL’ye döneceğini varsayalım. 90 gün sonra kurun bugünkü seviyeden düşük olması şirketin zarar etmesine neden olabilir. 5,35’ten forward işlem yapılarak kur sabitlendiğinde kur 5,25 gibi bu seviyenin altında da olsa şirket 1 milyon USD’nı anlaşma fiyatından satacaktır. Ancak forward satım işlemlerinde; vadede spot kur 5,35’in üstünde ise şirketin zarar etme riski bulunmaktadır.

Opsiyon İşlem Örneği:

Opsiyon sözleşmeleri, forward kur ile karşılaştırıldığında daha iyi bir seviyeden bir bedel ile (prim) alma ya da satma hakkı sunar.

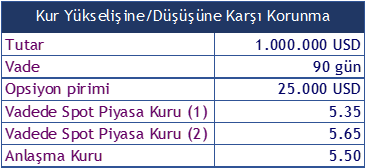

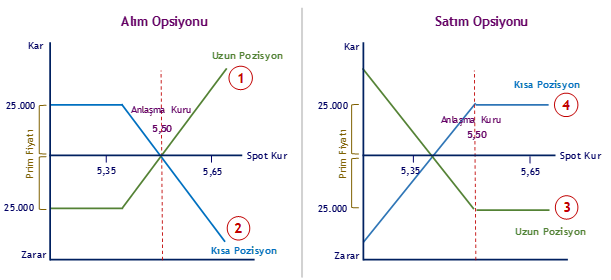

Şekil 2. Alım – Satım Opsiyonu

- Alım Opsiyonu Uzun Pozisyon (Long Call): Yukarı yönlü fiyat beklentisi ile 90 gün sonraya 25.000 USD pirim ödeyerek 5,50 USD kurundan 1 milyon USD alma hakkı aldığımızı varsayalım. Vade sonunda kur 5,50’nin altında örneğin 5,35 ise opsiyonu kullanmaz spot piyasadan daha düşük kurdan 1 milyon USD alırız. Düşüşte maksimum ödenen prim tutarı 25.00 USD kadar zarar edilir. Kur vade gününde 5,65 ise anlaşma fiyatı 5,50 den 1 milyon USD alırız. Yükselişte sınırsız kar elde etme imkanı bulunmaktadır.

- Alım Opsiyonu Kısa Pozisyon (Short Call): Aşağı yönlü fiyat beklentisi ile 90 gün sona 25.000 USD pirim alarak 5,50 kurunda 1 milyon USD bu sefer karşı tarafa alma hakkı sattığımızı varsayalım. Kur 5,50 nin altında ise karşı taraf opsiyonu kullanmaz, daha düşük fiyattan işlemini piyasada gerçekleştirir. Opsiyon primi 25.00 USD kadar kar elde edilir. Ancak kur yukarı gittiğinde karşı taraf opsiyonu kullanarak 5,50’den 1 milyon USD’yi alır ve yükselişte satan taraf olarak zararımız o anki piyasa kuruna göre artarak değişkenlik gösterir.

- Satım Opsiyonunda Uzun Pozisyon (Long Put): Aşağı yönlü fiyat beklentisi ile 90 gün sona 25.000 USD pirim ödeyerek 5,50 kurunda 1 milyon USD bu sefer karşı tarafa satma hakkı aldığımızı varsayalım. Vade günü spot kur 5,50 nin altındaysa opsiyon kullanılır kar elde ederiz. Kur 5,50’nin üzerinde ise opsiyon kullanılmaz daha yüksek bir kurdan örneğin 5,65 kurunda 1 milyon USD’yi satarız. Yükselişte zarar ödenen 25.00 USD prim ile sınırlıdır.

- Satım Opsiyonunda Kısa Pozisyon (Short Put): Yukarı yönlü fiyat beklentisi ile 90 gün sona 25.000 USD pirim alarak 5,50 kurunda 1 milyon USD bu sefer karşı tarafa satma hakkı sattığımızı varsayalım. Vade günü spot piyasada kur 5,65 ise karşı taraf 5,50 den 1 milyon USD satma hakkını kullanmaz ve spot piyasadaki kurdan 1 milyon USD’ni satar. Yükselişte elde edilen kar opsiyon pirimi tutarı 25.000 USD kadardır. Eğer spot kur anlaşma kurundan düşükse örneğin 5,35 ise karşı taraf 5,50 bize 1 milyon USD’yi satar.

Not olarak; opsiyon sözleşmelerinde opsiyonu satan tarafın piyasada oluşacak fiyat hareketleri sonucuna göre yatırdığı teminatın tamamını yanı sıra anaparasını dahi kaybet riski bulunmaktadır. Kaldıraç etkisi nedeniyle düşük teminatla getiriyi yükseltmek için fiyat değişimi, riski alanlar yüksek kazançlar sağlayabileceği gibi sınırsız zararla da karşılaşabilirler. Opsiyonu alan taraf için risk ödenen opsiyon pirimi ile sınırlıdır.

Sistemsel Yapı Nasıl Olmalı?

Sistemsel önlemlerin alınması yapılması gerekenlerin başında gelmektedir. Mevcut yapıdaki işleyiş eksiklikleri ve riskler tespit edilmeli ve bunlara karşı önlem alınmalıdır. Etkili bir sistem tasarımı muhtemel hataları minimize edecektir. Bu nedenle, finansal kurumların müşterileri ile yapacakları işlemlerde, kendi sistemlerine kur ve fiyat sağlayıcı platformlardan aktarım sağlarken; olası sistem hatalarına veya sehven kur ve fiyat gönderimine karşı bir önlem olarak kontrol mekanizması kurmalı ve parametrik marjlar ile bu süreci yönetmelidir. Kurların otomatik aktığı platform sistemsel olarak başka bir platform ile kontrol edilmeli, finansal kurumca belirlenen yüzde dışında kur geldiğinde sistem aktarımı kesmelidir. (2017 yılında “Finansal Piyasa İşlemlerinde Olası Hata ve Suiistimal Senaryo Analizleri” adlı yazımda bu konu detaylı anlatılmaktadır. Erişim: www.paraborsa.net) Nitekim 2018 yılı Ağustos ve Eylül aylarında birkaç bankamızın müşterilerine sundukları hatalı kurlar nedeniyle piyasa dışı kurlardan döviz işlemleri gerçekleşmiştir. Akabinde bu işlemler ilgili bankalarca iptal edilmiştir. Bu tür hatalar nedeniyle BDDK (Bankacılık Denetleme ve Düzenleme Kurumu) 2019 yılı Ocak ayında bankalara; banka veya veri sağlayıcı kuruluş kaynaklı hatalı kur ve fiyat yayınlamasının önlemek için bir dizi tedbirleri içeren bir yazı göndermiş ve bankaların bu konuda gerekli önlemleri almasını istemiştir.

Aynı şekilde hatalı tezgah üstü piyasalarda yapılan forward ve swap işlemlerde mutlaka sistemsel olarak bu anlamda kontrol bulunmalı; işlemin spot kuru ve forward kuruna uygulanan swap pointlerin belirlenen parametrik marjların içinde olup olmadığı otomatik olarak kontrol edilmelidir. Opsiyon işlemlerinde ise opsiyonun priminin işlemin tutarı, vadesi gibi unsurlara uyumlu olup olmadığı kontrol edilmelidir.

Türev Ürünlerin Sağladığı Faydalar Ve Olası Riskler Müşteriye Doğru Anlatılıyor mu?

Türev ürünler ileri düzey finansal ürünler olduğu için en başından bu ürünün tanıtımını ve pazarlaması yapan personelden işlemi diğer aracı kuruluşla bağlayan personelin türev ürünler hakkında teknik bilgiye sahip olması gerekir. Müşterilerin veya işletmelerin finans bölümünden sorumlu personelin, türev ürünler konusunda yeterli bilgiye sahip olması gerekir. Finansal kurumun türev işlem yapan personeli Sermaye Piyasaları lisans belgesine sahip, türev ürünler pazarlama konusunda eğitim almış, riskleri ve çözümleri iyi anlayan ve müşterilerine anlatabilecek mesleki tecrübeye sahip olmalıdır.

Türev ürünlerin pazarlamasından sorumlu personel, bu ürünlerin riskten korunma veya spekülatif olarak getiri sağladığı gibi açılan pozisyonun yönüne göre (örneğin opsiyon alım veya satım gibi) piyasalarda oluşabilecek dalgalanmalara göre zarar ile de karşılaşabilecekleri müşterilerine mutlaka aktarmalıdır. Bu nedenle bireylerin veya şirketlerin de türev işlem yaparken bu ürünler hakkında yeterince bilgiye sahip olmaları ve amaçlarına uygun strateji belirleyerek buna göre pozisyon açmaları en doğrusudur.

Finansal kurumda türev işlem yapmak isteyen yatırımcıların çok analitik bir şekilde risk profilinin oluşturulması ve risk profiline uygun işlem yapılması gerekmektedir. Müşterinin risk algısı dışında işlem yapılmamalıdır. Spot piyasaya göre yatırım pozisyonu almak türev ürünlerde kaldıraç etkisinden dolayı daha kazançlı görülebilir. Fakat bu durum yatırımcıların ve finansal kurumların ciddi risk almasına yol açar. Müşterinin yaptığı işleme sadece kazanç olarak bakmaması aynı zamanda risklerini de bilmesi için uygun bilgilendirme sözleşmeleri olmalıdır.

Etkin Çalışan Limit ve Teminat Yapısının Tasarımı

Türev işlemlerin teminata dayalı yapısı olduğundan, risk yönetimi yani korunma amacı dışında spekülatif amaçlı yapılması finansal kurumlar açısından riskler doğurmaktadır. Müşteri türev işlemlerine ait süreç çerçevesi; düzenleyici kurumların belirlediği mevzuata uyum sağlamalı, mevzuat hükümlerine uygun olarak müşteriden alınması gereken sözleşme ve talimatlar eksiksiz olmalıdır. Müşteri türev sözleşmelerinin olmadığı durumlarda işlem girişi engellenmeli, alınan teminatları için konsolide bir sistem olmalı ve işlemin riskleri ilgili kıymet üzerinden ilişkilendirilerek gösterilmelidir.

Bireysel ve kurumsal müşteriler için farklı teminat yapısı oluşturulmalıdır. Türev ürünün özelliğine göre müşterilerden alınacak teminatların risk, vade, döviz cinsi türü ve niteliği iyi belirlenmelidir. Türev işlem yapan yatırımcıdan kefalet, gayrimenkul vb. belirsizlik içeren ya da kolay likit olmayan teminatlar alınmamalıdır.

Bireysel ve kurumsal müşteriler için farklı teminat yapısı oluşturulmalıdır. Türev ürünün özelliğine göre müşterilerden alınacak teminatların risk, vade, döviz cinsi türü ve niteliği iyi belirlenmelidir. Türev işlem yapan yatırımcıdan kefalet, gayrimenkul vb. belirsizlik içeren ya da kolay likit olmayan teminatlar alınmamalıdır.

Müşterilerin işlemlerini ne amaçla yaptığı net olarak belirlenerek amacına göre teminat-risk değerlenmesi yapılmalı ve sonuca göre daha korumacı limitler tahsis edilmelidir. Türev müşterilerine oluşturulacak limitlerin, müşterinin teminat çeşidine göre ve tüm limitlerinden bağımsız olarak ayrı bir tanımlama yapılarak türev ürünlere ait riskin sadece türev işlem limitinden düşürülmesi sağlanmalıdır.

Müşterilerin yaptıkları türev işlemlerin başlangıç teminatının yeterliliği; sürdürme teminatının durumu ve vadesi gelmemiş işlemlerinin risk ağırlığı toplamı karşılaştırılarak müşterilere tahsis edilen limitin yeterli olup olmadığı çok sıkı takip edilmelidir.

Müşteri zarara uğradığında finansal kurumun işlem karşılığında teminat olarak alabileceği bedel, işlem yapılmadan önce belirli net olması gerekmektedir. Riske girdiği bedel kesinlikle toplam getiriyi aşmamalıdır. Örneğin müşteri 1 milyon USD’lik işlem yaptığı durumda %10’u kadar risk taşıyorsa işlemin getirisi de %10’dan mutlaka fazla olması gerekir. Bu sebeple, alınan teminatların finansal kurumlarda yapılan türev işlemler için yatırımcıya tahsis edilen limit olmalı ve bu limit kesinlikle diğer riskler için kullanılmamalıdır. Diğer limitlerden farklı olmalı ve risk karşılığı alınan teminatlar tek olmalı ve karışık olmamalıdır. Müşteri bireysel değilse firması üzerinden bu işlemleri yapıyorsa, müşterinin ticari ilişkileri, nakit döngüsü, piyasadaki mali itibarı dikkate alınmalıdır.

Döviz geliri olmayan ve yeterli olmayan kredi limitli olarak türev işlem yapan müşterilerin döviz kuru yükseldiği durumlarda limit aşımı oluşabilir ve işlemin riski müşteri limitini aşabilir. Bunu önlemek için kur değişimlerinin risk ve limitleri etkilemesini anlık gösteren bir rapor ve riskin müşteri limitini aşmasını engelleyici sistemsel bir yapı kurulabilir. Sistemsel yapı müşteri türev işlemlerine ait açık pozisyonların piyasaya değerini doğru hesaplayıp zararı artan müşteriler bir uyarı verecek şekilde tasarlanmalıdır.

Türev Ürünlere Ait Riskler Takip Ediliyor mu?

Türev ürünlere ait risk izleme ilgili görev yapan personellerin; işlemlerin başlangıcından vade tarihine kadar olan süreçte teminatlandırma, teminat tamamlama çağrısı (margin call), stop-loss gibi oluşabilecek tüm durumları değerlendirerek anlık ve olası senaryolarla analiz ve takip sürecini yürütmesi gerekir. Margin-call ve stoploss seviyesine gelen müşteriler için ihtiyatlı davranılmalı ve finansal kurumlar sistemlerinin bu tarz müşteriler işlem girmek istediğinde uyarı vermesi sağlamalıdır. Yazılı talimatı olmayan ve bu talimat yükümlülüğünü yerine getirmeyen müşterilere tekrar yeni işlem yapılmamalıdır.

Sistemin müşteri vadesini, işlem yönünü ve döviz cinsini dikkate alarak kapalı pozisyonlarını algılaması sağlanıp, kalan açık pozisyonlar ve kur değişimleri dikkate alınarak anlık kar ve zararını hesaplayan ve rapor alınabilmesini sağlayan sistemsel bir alt yapı olası türev pozisyonlarından doğabilecek riskleri önleyebilir. Özellikle müşteri risk oranı margin call ve stop loss seviyesine ulaştığında manuel bir kontrol süreci ile bilgi sahibi olunması, zararın önlenmesi ve pozisyon kapaması gereken seviyelerde önlem alınma imkânın kaçmasına neden olabilir.

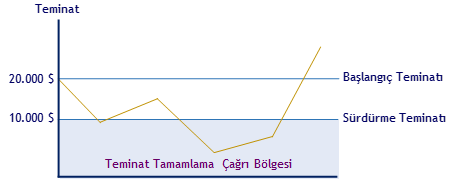

Şekil 3. Teminat Tamamlama Çağrısı

Başlangıç teminatı, pozisyon açılırken, yatırılması zorunlu olan tutarıdır (Nakit, devlet tahvili vb). Sürdürme teminatı ise piyasadaki günlük fiyat hareketleri karşısında hesaplanan teminat tutarlarının koruması gereken alt düzeyini ifade eder. Genellikle başlangıç teminatının %75’i kadardır. Teminat yeterlilik oranı ve müşterinin kar/zararının izlenerek risk oranı artan müşterilerin sürdürme teminatının yetersiz olduğu durumlarda teminat çağrısı yapılır.

Müşteri pozisyonlarının pozisyonların margin call ve stop loss seviyelerine ulaştığında tanımlanan risk seviyelerine ulaşıldığında ilgili yerleri uyarmak (uyarı mekanizmasının konulması ile) zarar oranı artan müşterilerin işlem yapmasının önlenmesi ve finansal kurumu zarara uğratabilecek teminat yetersizliğinin önüne geçmesi sağlanmalıdır.

Türev işlemlerin alış/satış yönlü birbirini kapatan pozisyonları olduğunda; sistemin müşteri işleminin vadesini, yönünü ve döviz cinsini dikkate alarak kapalı pozisyonlarını algılaması sağlanıp, kalan açık pozisyonlar için bir hesaplama yöntemi oluşturulması ile piyasa değerinin doğru hesaplanması sağlanmalı ve limitler güncel tutulmalıdır.

Risk Yönetimi ve Kontrol Süreçleri Etkin mi?

Türev ürünlerin taşıdığı riskleri ölçmek ve tespit edilen riskleri yönetebilmek amacıyla riskleri; karşı taraf riski veya karşı taraf kredi riski, likidite riski, piyasa riski, operasyonel risk ve yasal risk olarak sınıflandırılmaktadır.

Risk yönetimi birimleri; finansal kurumun ve müşterilerin taşıdığı tüm türev işlemlere ait pozisyonları günlük olarak piyasa fiyatına göre değerlemelidir. Kur, fiyat veya emtia fiyatlarında oynaklığı artması durumuna karşı oluşturacağı risk senaryoları ile türev işlemlere ait pozisyonlara ait muhtemel zararlara karşı erken uyarı mekanizmasını oluşturmalıdır. Belirlenen seviyelere gelen pozisyonlar olduğunda gerekli aksiyonların alınması için süreci tetiklemelidir.

Türev işlemler ait tüm işlemler kontrol birimleri tarafından kontrol edilmeli, bulgular zamanında düzelttirilerek finansal kurum veya müşteri adına oluşabilecek bir kaybın önüne geçilmelidir. Denetim birimleri ise süreçleri belirli periyodlarda gözden geçirmeli, aksayan yönleri tespit ederek önlem alınmasını veya geliştirilmesini sağlayarak türev işlemlere ait yapının sağlıklı işlemesini sağlanmalıdır.

Sonuç

Son yıllarda dünyada artan ekonomik ve politik istikrarsızlıklar küresel ticareti ve ekonomik büyümeyi risk altına sokmaktadır. Ticaret savaşları ile birlikte ülkelerin ekonomi politikalarında daha korumacı anlayışa geçerek ithal edilen ürünlere ilave vergiler getirmeleri, önemli merkez bankalarının politika değişiklikleri gibi etkenler geleceği dönük kur ve emtia fiyatlarını belirsiz hale getirmektedir. Bu durumda da risklerden korunmak için finansal risk yönetimine duyulan ihtiyacı artırmaktadır.

Ekonomik birimlerin etkileyen çok sayıda risk olmakla birlikte, öncelikli olarak bunların başında döviz kuru riski, faiz oranı riski, likidite riski yani finansal risk gelmektedir. Bu nedenle ekonomik birimlerin kur, oran ve emtia fiyatlarındaki dalgalanmalarında kendini koruyabilmeleri için etkin bir finansal yönetim yapısına sahip olmalı gereklidir. Bundan 15-20 yıl öncesine kadar ekonomik birimlerin gelir ve giderlerini etkiyen faktörler sınırlı iken, bugün hızla değişen ekonomik ve politik koşullar, teknolojideki hızlı gelişmeler birçok farklı parametreyi hesaba katmayı gerektirmektedir. Bu anlamda türev ürünler kur riski taşıyan ekonomik birimler için (ihracat veya ithalat yapan müşteriler gibi) kur değişiminden kaynaklı belirsizlikleri ortadan kaldırarak bu sayede maliyetlerini sabitleyebilmelerini ve nakit döngüsünü düzene koymalarına yardımcı olmaktadır.

Türev ürünler finansal kurumlar ile bireysel ve kurumsal yatırımcılara ve şirketlere amacına uygun ve doğru kullanıldığında kur ve fiyat dalgalanmalarına karşı korunma sağlamaktadır. Ekonomik birimler türev ürünler ile spot piyasaya göre daha düşük teminat tutarı ile işlem yapabilirler. Burada ekonomik birimlerin mevcut finansal durumunu iyi analiz ederek hangi ürün, hangi vade, fiyat, tutar gibi konularda gerçek ihtiyacın belirleyerek durumunda türev ürünler bir koruma sağlayacaktır.

Son söz;

Türev ürünleri; spekülatif/arbitraj amaçlı işlemler hariç; korunma amacıyla yapan finansal kurumlar, bireyler ve şirketler açısından finansal bir ilaçlara benzetebiliriz. Finansal kurumlar tarafından doğru teşhis, tedaviye en uygun ilacın seçimi ve zamanlaması bireylere ve şirketlere faydalı olacaktır. Diğer türlü yanlış seçim ve hatalı zamanlamanın mutlaka olumsuz yan etkileri olacaktır.

Türev Ürünler Sözlüğü

Futures: Organize piyasalarda işlem gören, belirli miktar ve kalitedeki ürünlerin gelecek zamanlı fiyatları üzerinden alım ve satım imkanı veren sözleşmelerdir.

Forward: Forward sözleşmeleri, vade tarihinde sözleşmenin her iki tarafı için de işlemin anlaşma fiyatı ve miktarı üzerinden gerçekleştirilmesini zorunlu kılar.

Opsiyon: Bir finansal enstrümanın (döviz, menkul kıymet, emtia vb.) önceden anlaşılmış bir tarihte, fiyatta ve miktarda satın alma veya satma hakkını bir prim karşılığında alıcısına verir. Diğer yandan satıcısına da tahsil edeceği prim karşılığında satma veya satın alma yükümlülüğü getiren bir sözleşmedir. Yani opsiyon alan prim ödeyerek hak satın alır. Opsiyon satan prim alarak yükümlülük altına girer.

Swap: Belli miktar dövizin aynı anda yapılan tek bir işlemle, farklı vadelere tabi olarak satın alınması ve satılması.

Cross Currency Swap (CCS): iki tarafın karşılıklı olarak farklı para birimlerini ve faizlerini belirli vadede takas ettikleri finansal anlaşmalardır

Interest Rate Swap (IRS): Müşterilerin faiz oranlarındaki dalgalanmalar sonucu oluşacak faiz riskinden korunmak için veya faiz oranlarındaki değişikliklerden getiri elde etmek için belirli bir vade içinde belirlenen yöntemlerle hesaplanmış faiz akımlarını karşılıklı olarak takas ettikleri işlemleri ifade etmektedir.

Margin-call: Marjin herhangi bir enstrümanda pozisyon açılması için gereken minimum para miktarını temsil eder. Hesapta bulunması gereken minimum miktarın altına inildiğini bildirmek amacı ile Margin call / Teminat çağrısı adı altında bir uyarı yapılır.

Stop loss: Zarar durdurma emri bir kıymeti, fiyatının önceden belirlenen bir düzeye geldiğinde satmak üzere aracıya iletilmiş bir emirdir.

Erkan Bay