Faaliyet Karlılığındaki Büyüme İle Dikkat Çekiyor

Pandemi dönemi sonrası araştırma kapsamına aldığımız ve ileri vadeli pek çok pozitif katalizi bünyesinde bulundurduğunu düşündüğümüz Türk Telekom için “AL” önerisi vermekteyiz. Bu kapsama almamızın önündeki en önemli katalizlerden biri pandemi koşullarının getirdiği tüketici davranışları ve talebinin olumlu yönde değişmesidir. Talepteki artış Türk Telekom’un rekabetçi fiyatlar sunabilmesini sağlayabileceğini düşünmekteyiz. Ayrıca özelleştirme sonrası Ojer Telekom döneminde yaşanan borçluluk sorunun bankalardan oluşan konsorsiyum döneminde olumlu yönde ivme kazanmaya devam edeceğini beklemekteyiz. Konsorsiyumun şirketi etkin yönetebileceğini varsayarak kar odaklı bir politika ve bunun karlılık kalemlerine olumlu yansıyacağına inanmaktayız.

ÖZET BİLGİLER

Türk Telekom 1994 yılında telekomünikasyon ve posta hizmetlerinin ayrılmasının ardından, Türkiye’de telekomünikasyon hizmetlerinin yürütülmesi amacıyla devlet tarafından kurulmuştur. Sabit geniş banttan internet, mobil, TV ve dijital ürünlerle Türkiye’nin teknoloji talebini karşılama konusunda gayret göstermektedir. Tüm bunların yanı sıra bilgi teknolojileri ve medya sektöründeki geleneksel sınırların dışarısına çıkarak yakınsama teknolojileri konusunda da hizmet vermektedir. Şirket 34 bin çalışanı, 48.6 milyon aboneye ulaşan ölçeği, 314 bin km fiber ağıyla Türkiye’nin telekomünikasyon sektöründeki en büyük servis sağlayıcılarından biridir.

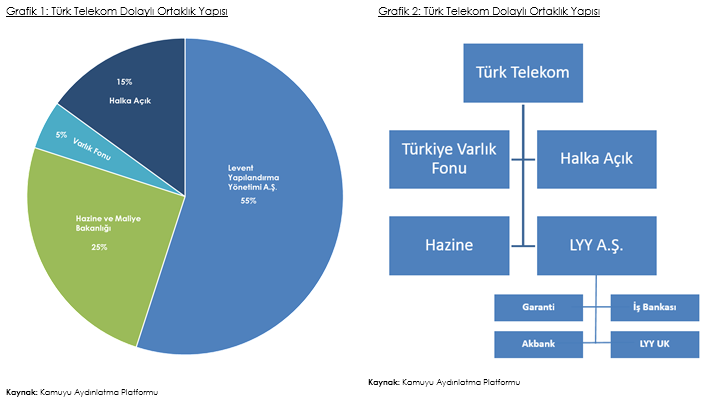

2004 yılında GSM operatörü Aycell ile İş-TİM’in birleşmesi sonucunda TT&TİM İletişim Hizmetleri A.Ş. kurulmuştur. Ticari ünvanını aynı yıl Avea İletişim Hizmetleri olarak değiştirmiştir. Kuruluşundan bu yana farklı ortaklık yapıları içerisinde bulunan Türk Telekom’un 14 Kasım 2005 tarihinde özelleştirme çalışmaları kapsamında %55 hissesi Ojer Telekomünikasyon A.Ş.’ye devredilmiştir. 2006 yılında şirketin iştiraki olarak TTNET A.Ş. kurulmuş ve internet servis sağlayıcı lisansı alarak faaliyetlerine başlamıştır. 2008 yılında Türk Telekom hisselerinin %15’i halka arz edilmiş ve Borsa İstanbul’da işlem görmeye başlamıştır. 2016 yılında AVEA, Türk Telekom ve TTNET markaları tek bir çatı altında birleştirilmiştir. 2017 yılında ise Hazine Müsteşarlığı’na ait %6.68 oranındaki paylar varlık fonuna aktarılmıştır. Türk Telekom hissedarlarından Ojer Telekomünikasyon AŞ’ye ait %55 oranındaki hissenin özel amaçlı şirket olan Levent Yapılandırma Yönetimi A.Ş.’ye devredilmesiyle günümüzdeki ortaklık yapısı kurulmuştur.

GRUBUN ORTAKLIK YAPISI

DÜNYADA TELEKOMÜNİKASYON SEKTÖRÜ

Teknolojik gelişmeler bütün sektörleri ayrı ayrı etkilemekteyken bu süreçten en büyük faydayı telekomünikasyon sektörü sağlamaktadır. Şehirleşme ve artan nüfus telekom sektörüne olan talebi artırmakta, teknolojik ilerlemeye bağlı olarak telekomünikasyon sektörü büyük bir dönüşüm yaşamaktadır. Dünya genelinde teknolojik ilerlemenin bir sonucu olarak sabit genişbant internet kullanımı yaygınlığı BM Uluslararası Telekom Birliği verilerine göre son 10 senede iki katına yakın artmıştır. Sabit hat kullanımı ise azalmaktadır.

Pandemi sürecinde uzaktan çalışma sisteminin yaygınlaşması ve eğitimin sanal ortamda devam etmesiyle birlikte telekom şirketlerine yönelik hizmet talebi de artış göstermiştir. Telekomünikasyon şirketleri de artan talebi karşılamak amacıyla daha müşteri talebi doğmadan proaktif bir şekilde yanıt verebilmek istemektedirler. Telekomünikasyon sektöründeki AR-GE ve altyapı yatırımları artış göstermeye devam etmektedir.

Teknolojik gelişmeler yüksek miktarda yatırım gerektirdiği için telekomünikasyon sektöründe de birleşmeler ve işbirlikleri yaşanabilmektedir. Sektör yapısı itibarıyla oligopol özellik göstermektedir. Pazara giriş yüksek sermaye gereksinimi nedeniyle oldukça zor olduğu için sektörün potansiyeli yüksek kalmaktadır. İlk bakışta bu durum büyümeyi yavaşlatabilecek bir unsur olarak görülse de verimlilik artışını beraberinde getirmesi beklenebilir. Dünyadaki telekomünikasyon şirketleri 4G gibi mevcut sistemlere yatırımlarını artırmışlar, 5G şebekesine yönelik çalışmalarını ise hızlandırmaktalar. Türkiye de dünyada 5G’ye geçen ilk ülkelerden biri olmak için gerekli planlama ve yatırımları hayata geçirmiştir. Akıllı telefonların kullanımının artması, sektördeki hızlı büyüme trendi, güçlü talep, sağlam iletişim altyapısı, 4.5G altyapısının 5G ile büyük ölçüde uyumlu olması ve sektördeki kurumların sadece iletişim hizmeti sunmak yerine teknoloji şirketlerine de dönüşebilme kabiliyetleri telekomünikasyon sektörünün güçlü yönleri olarak öne çıkmaktadır.

Türkiye Telekomünikasyon Sektöründeki Gelişmeler

Türkiye’de sabit hat abone sayısı son 10 senede kademeli olarak düşmeye devam ederken, teknolojiye erişimin kolaylaşması nedeniyle cep telefonu ve mobil internet kullanımı yaygınlaşmaktadır. İnternet abone sayısının nüfusa oranı 2010 yılında %10 seviyelerindeyken günümüzde bu oran nüfusun %90’ının üzerine çıkmıştır. Hanehalkı ve kurumların iletişim ve alışveriş alışkanlıkları değişmekte, teknolojinin sunduğu kolaylıklara hızla adapte olmaktadırlar. Mobil internet kullanımının yaygınlaşması abonelik sayılarındaki artışı da beraberinde getirirken, Türkiye telekomünikasyon sektörü son yıllarda çift haneli artışlar kaydetmiştir. Net satış gelirleri 2016 yılında %15 büyüme ile 45,5 milyar TL, 2017 yılında %12.5 büyüme ile 51,2 milyar TL, 2018 yılında ise %15.4 büyüme ile 59 milyar TL’nin üzerine taşınmıştır.

Son yıllarda yaşanan dalgalanmalara rağmen dirençli yapısıyla öne çıkan telekomünikasyon sektörü genel büyüme oranının üzerinde bir performans sergilemiş ve sergilemeye devam etmektedir.

Telekomünikasyon Sektöründe Türk Telekom

Türkiye’deki genç nüfus yapısını ve talep alışkanlıklarını sürdürülebilir bir gelir tabanına çevirmeye çalışan Türk Telekom, 81 ilde faaliyetlerini sürdürmekte, sahip olduğu fiber altyapı ve mobil frekans sayesinde pazar payını büyütmeyi hedeflemektedir. Argela, (5G ve gelecek nesil telekomünikasyon teknolojileri Ar-Ge şirketi), Innova (Türkiye’nin yazılım geliştirme ve sistem entegratörü), Türk Telekom International (toptan veri, ses ve dolaşım hizmetleri alanında uluslararası markası), Sebit ( eğitim teknolojileri şirketi), Türk Telekom Ödeme Hizmetleri (ödeme hizmetleri ve elektronik para şirketi), TT Ventures (kurumsal risk sermayesi şirketi) Türk Telekom bünyesinde faaliyet gösteren şirketlerdir. Türk Telekom 81 ilde 314 bin km fiber altyapı ağı, %93 LTE nüfus kapsama oranıyla toplamda 48.7 milyon aboneye hizmet vermektedir. Şirket son dönemde sürdürülebilir büyüme için yeni gelir alanları yaratılması ve 5G gibi yeni teknolojik dönüşümlere odaklanmıştır.

Evde kalma sürelerinin yoğun olduğu Nisan ve Mayıs aylarında sabit geniş bant ve hızlı internetin erişimine talep güçlü olmuştur. Şirket 2Ç20’de 315 bin net abone kazanarak toplam 48.7 milyon aboneye ulaşmıştır. 2020 yılının ilk yarısını güçlü operasyonel performans ile 1.6 milyar TL net kar ile kapatmıştır.

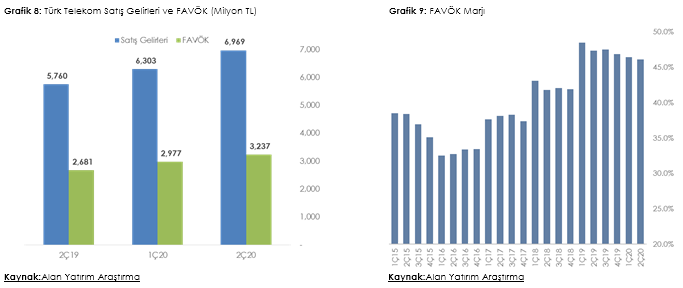

Türk Telekom grubu pandemi döneminde gelirlerinde yakaladığı pozitif ivmeyi ikinci çeyrekte sürdürmeye devam etti. Konsolide FAVÖK yıllık bazda %20 artışla 3.2 milyar TL’ye yükselirken, net borç bir önceki çeyreğe göre yatay seyretmiş ve 16 milyar TL seviyelerinde gerçekleşmiştir. 2Ç20’de yabancı para net açık pozisyonu 376 milyon dolar olurken, TL cinsinden borçlanma payını artırmayı hedefleyen şirket bu oranı %4 seviyesinden %13 seviyesine çıkarmıştır. Net Borç/FAVÖK oranı güçlü gelen FAVÖK’ün desteğiyle son 6 çeyrekteki düşüş eğilimini korumuş ve 1.31x’e gerilemiştir. Şirket yurt dışındaki benzerleriyle karşılaştırıldığında düşük net borç / FAVÖK oranıyla dikkat çekmektedir.

Türk Telekom 1.çeyrekte yakaladığı operasyonel ve finansal ivmeyi, 2.çeyrekte de devam ettirmiş, karantina sürecinde özellikle sabit genişbant aboneliklerinin yıllık bazda %24 büyümesiyle konsolide gelirlerlerinde %21 artış yakalamıştır. Konsolide satış gelirleri bir önceki yılın aynı dönemine göre %21 artarak 6.96 milyar TL’ye yükselmiştir. Faaliyet gelirlerdeki artış trendi ve giderlerin efektif yönetimi sayesinde ikinci çeyrek net karı bir önceki yılın aynı dönemine göre %125 artışla 980 milyon TL olmuştur. 2Ç20’de sabit genişbant gelirlerindeki güçlü artışla birlikte FAVÖK yıllık bazda %20.7 artmış ve 3.2 milyar TL’ye yükselmiştir. FAVÖK marjı ise %46.4 olmuştur. Bu oran UFRYK 12 muhasebe etkisi dahil edilmediğinde %49.6’ya çıkmaktadır.

DEĞERLEME

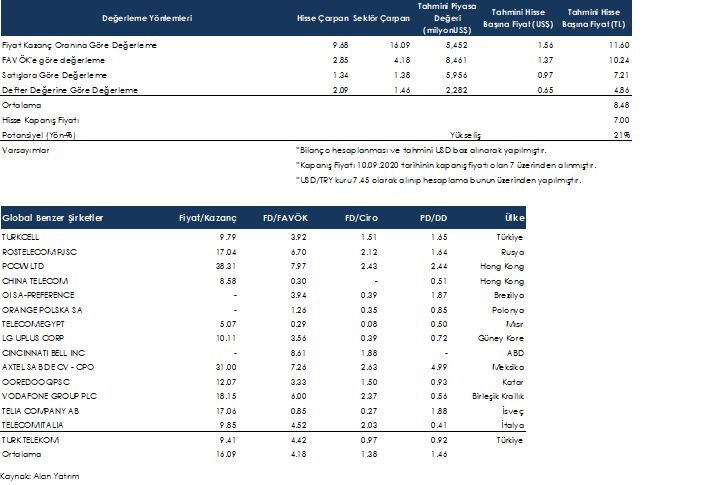

Fiyat Kazanç Oranına Göre Değerleme

Türk Telekom, 2020 Haziran dönemi sonunda 254 milyon US$ net kar açıklamıştır. Fiyat/Kazanç çarpanından tahmini hisse başı değer hesaplamasın sadece yurtdışı benzer faaliyetler gösteren şirketler ile karşılaştırarak yaptık. Şirketin çarpanını global benzer şirketler ortalama çarpanları ile karşılaştırdığımızda %40 iskontolu işlem görmekte olup, tahmini hisse başı değerini 12.09 TL olarak hesaplamaktayız.

![]()

FAVÖK’e göre değerleme

Şirket, 2020 ilk 6 aylık dönemini 947 milyon US$ FAVÖK açıklayarak kapatmıştır. Şirketin değeri göz önüne alındığında Firma Değeri/FAVÖK rasyosu 2.85x ve global yurt dışı benzer şirketler ortalaması birlikte alınarak 4.18x olarak hesaplanmıştır. Buna göre şirket yüzde 32% iskontolu olmakla beraber tahmini piyasa değerini 8,461 milyon US$ ve tahmini hisse değerinin ise 10.66 TL olması gerektiği hesaplanmıştır.

Satışlara Göre Değerleme

2020 Haziran sonu itibariyle 2054 milyon US$ ciro yapmış olan şirket pandeminin etkisi ile 4,314 milyon US$ seviyelerinden tamamlamasını tahmin etmekteyiz. Şirketin Firma Değeri/Satışlar rasyosunu 1.34x hesaplamaktayız ve global ve yurt içi benzer şirketler ortalaması ile karşılaştırdığımızda şirketin yaklaşık %3 iskontolu ve tahmini hisse değerini ise 7.50 TL olarak bulmaktayız.

Defter Değerine Göre Değerleme

Şirketin özsermayesi yaklaşık 1565 milyon US$ olarak açıklanmış olup, şirketin çarpanını global yurt içi ve yurt dışı benzer şirketler ortalama çarpanı ile karşılaştırdığımızda %44 primli işlem görmekte olup, tahmini hisse başı değerini 5.06 TL olarak hesaplamaktayız.

![]()

Global Benzer Şirket Ortalamaları

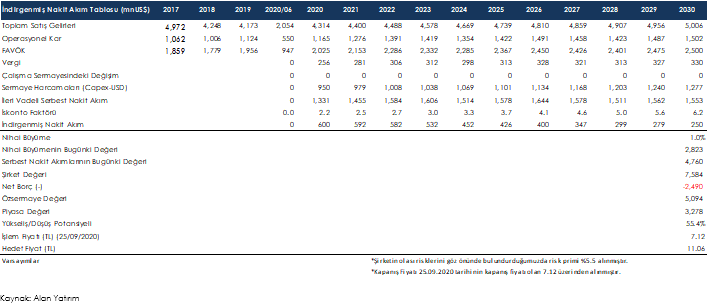

İndirgenmiş Nakit Akımları Tablosu

Sonuç

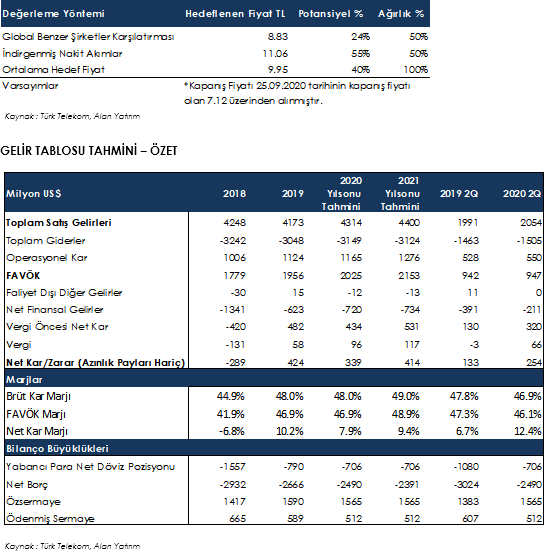

Türk Telekom için değerlemede iki ayrı değerleme yöntemi kullanılmıştır. Bunlar indirgenmiş nakit akımları yöntemi ve benzer rakip şirketlere göre piyasa çarpanı karşılaştırma yöntemidir. Şirketin 1.1 beta oranı, %40 yükseliş potansiyeli ve 9.95 TL hedef fiyat ile yukarı yönlü hareket etmesini bekliyoruz. Değerlememizde yurtiçi piyasa da fazla rakabet olmamasından kaynaklı global benzer şirketlerin rasyolarını ekleyerek ağırlık verdik. Şirketin Borç/FAVÖK rasyosunun azalma eğilimde devam edeceğine inanmaktayız. Buna inanmamızın en önemli sebeplerinden biri, pandemiden kaynaklı uzaktan eğitim, çalışma gibi süreçlerin ağırlık kazanacağı, yaşam tarzımızı etkileyeceği ve bu sebeple talepte artışın bu yönde devam edeceğidir. Ayrıca Ojer Telekominikasyon’un borçlu olduğu bankalardan oluşan LYY A.Ş’nin bu borcu tahsil etmek adıına şirketi daha etkin yöneteceğine inanmaktayız ki FAVÖK’teki artışı ve Borç/FAVÖK rasyosundaki azalış bu katalizi desteklemektedir. Şirketin daha rekabetçi olması açısından ürün bazında diğer rakiplerinin piyasa fiyatlarına yaklaşacağına ve bunun şirketin karlılığına ayrıca pozitif bir etki sağlayacağını beklemekteyiz. Türk Telekom 2026 yılında tekrardan Devlete devredileceği için burada LYY A.Ş’nin bu süreci verimli yöneteceğine düşünmekteyiz ve bu olumlu katalizleri şirketin değerine pozitif bir katkı sunacağına inandığımız için Türk Telekom için %40 potansiyel ile “AL” önerisi vermekteyiz.

Kaynak: Alan Yatırım