TOASO – 3Ç20 Bilanço Analiz

Kapanış (TL): 27,66

Hedef Fiyat (TL): 37,98

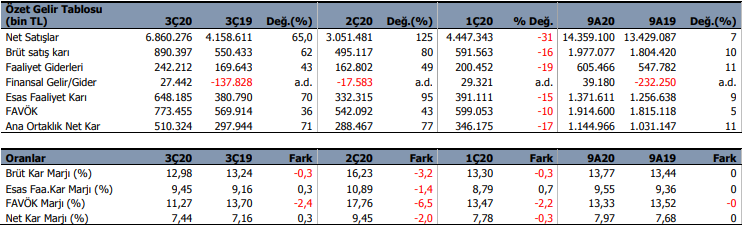

Tofaş Fabrika (TOASO) 3Ç20 döneminde beklentilerin bir miktar altında 510 milyon TL net kar açıkladı. Beklenti 535 milyon TL seviyesindeydi. Net kar aynı dönemde yıllık %71, çeyreklik %77 artış gösterdi. Net kardaki artışta otomobil ve hafif ticari araç pazarındaki büyüme ve buna paralel sağlanan cirodaki %65’lik artış ana faktör oldu.

Pazar ve Satışlar 3Ç’de Agresif Büyüdü… Satış gelirleri 3Ç20 döneminde beklentilerin hafif altında 6.860 milyon TL oldu. Beklenti 6.961 milyon TL seviyesindeydi. Satış gelirleri yıllık %65, çeyreksel %125 gibi agresif bir artış gösterdi. Hafif araç talebi düşük kredi koşulları ve artan talebin etkisiyle Haziran ayında tekrar ivmelendi ve 3Ç20’de yıllık adet bazında %178 artış kaydetti. Yurtiçi otomobil pazarı ise yıllık %70 artış gösterdi. Özellikle hafif ticari araç pazarında Covid-19 etkisiyle e-ticaret artışı önemli bir rol oynadı. TOASO satış gelirlerindeki 3Ç20’de önceki çeyreğe göre %125 artışta bu faktörler rol oynadı.

Yurtiçi Pazar Sırtladı… 2020 yılının 9 aylık döneminde TOASO toplam perakende satış adeti yıllık %112 artışla 90.383 adet olarak gerçekleşti. Toplam araç satışları ise geçen yıla göre %14 gerileyerek 167.226 adet oldu. Aynı dönemde yurtiçi satışlar %104 artarak 89.605 adet, ihracat satışları ise %48 azalarak 77.608 adet oldu.

9 aylık dönemde yurtiçi satışlar TL bazında %144.7 artışla 7.475milyon TL, yurtdışı satışlar ise %34.3 azalarak 6.720 milyon TL oldu. Egea Modeli adet olarak satışı artan başlıca model oldu.

Kar Marjları Yıllık ve Çeyreksel Geriledi… FAVÖK 3Ç20’de beklentilerin altında 773 milyon TL oldu. Beklenti 898 milyon TL seviyesindeydi. FAVÖK marjı %11.3 olurken, yıllık 2.4, çeyreksel 6.5 puan düştü. Brüt kar marjı %13 ile yıllık yatay kalırken, çeyreksel 3.2 puan geriledi. Bu gerilemede Covid-19 nedeni ile gerçekleşen duruşların etkisi oldu.

Borç ve Kur riski Yok

Eylül sonu itibari ile TOASO’nun 3.153 milyon TL net borcu bulunuyor. Önceki çeyreğe göre 500 milyon TL civarında bir azalma var bunu olumlu karşılıyoruz. Ancak zaten net borç / favök oranı 1.2x seviyesinde bulunuyor ve ideal. Önceki çeyrekte bu oran 1.5x seviyesindeydi. Cari oran 1.20x ve likidite oranı 1.05x seviyesi ile ideal noktalarda. Olumlu.

TOASO’nun döviz bazındaki borçları Fiat tarafından üstlenilmiş olup, al yada öde sistemine tabi bulunuyor. Şirket’in böylece kur riski bulunmuyor.

9 aylık dönemde nakit değerlerinde 1.182 milyon TL artış sağladı. Şirket işletme faaliyetlerinden 637 milyon TL nakit girişi sağlarken, yatırım faaliyetlerine 476 milyon TL nakit çıkışı harcadı. Finansman faaliyetlerinden ise 715 milyon TL nakit girişi elde etti. Nakit değerlerindeki artışta faaliyetlerinden elde edilen serbest nakit akışı etkili olmasının yanında, borçlanmadan gelen nakitlerinde etkisi bulunuyor.

Şirket Beklentilerini Yukarı Revize Etti

TOASO bu bilanço döneminde beklentilerini revize etti. Buna göre toplam yurtiçi hafif ticari araç pazarı beklentisini 600 bin-640 bin araç seviyesinden 730 bin-770 bin araç seviyesine, Tofaş yurtiçi satış beklentisini 96 bin-102 bin adetten 130 bin-140 bin adet seviyesine, Tofaş İhracat beklentisini 110 bin-140 bin adetten 120 bin 140 bin adet seviyesine yukarı revize etti.

Projeksiyon ve Hedef Fiyat

TOASO için İNA Modelimizdeki beklentimizi revize ediyoruz. 2020 Ciro beklentimizi %15 düşüş yönünden, %7 artış şeklinde yukarı revize ediyoruz ve 19.842 milyon TL seviyesine çıkarıyoruz. FAVÖK beklentimizi ise 2.088 milyon TL’den 2.738 milyon TL seviyesine yükseltiyoruz. FAVÖK Marjı beklentimiz ise %13 seviyesini koruyor.

Bu beklentilere paralel olarak İNA yaklaşımına göre TOASO için 12 aylık hedef fiyatımızı 30TL’den 37.98TL seviyesine yükseltiyoruz. Borsa kapanışı olan 27.66TL fiyata göre %37 yükseliş potansiyeli bulunuyor.

TOASO son finansalların ardından 8.67x f/k, 6.58x fd/favök çarpanından işlem görüyor. Tarihsel ortalamalarına göre hala cazip bulunan hisse için Borsa’da son dönemde yaşanan satış baskısının uzun vadeli alım fırsatı olabileceğini düşünüyoruz.

Kaynak: İntegral Yatırım