Mahfi Eğilmez – 04.06.2017

TL, son bir haftada başta Dolar olmak üzere yabancı paralara karşı değer kazanmaya başladı. Bu eğilimin bir süre daha devam etmesi ve büyük ölçüde kur artışının yarattığı maliyet baskısıyla yukarı giden enflasyonun da buna paralel olarak inişe geçmesi bekleniyor. Bu gelişme kimine göre ekonominin iyiye gitmesinden kaynaklanıyor, kimine göre sadece bir illüzyonun sonucu. Sherlock Holmes diyor ki; “İnsanların göz ardı ettiği şeyleri görmek, sonuca ulaşmanın ilk kuralıdır.” Bu ilkeden hareketle incelememize başlayalım.

TL, son üç yılda Dolara karşı ciddi değer kayıpları yaşadı. TL’nin, Dolar karşısındaki durumunu, kırılgan beşliyi oluşturan ülke paralarıyla birlikte aşağıdaki tabloda özetliyorum (Tablodaki verileri www.bloomberg.com/markets/currencies sitesinden aldım. Hesaplamalar bana ait.)

| 1 USD = | 2013 | 2014 | Fark (%) | 2015 | Fark (%) | 2016 Sonu | Fark (%) |

| Brezilya (Real) | 2,3383 | 2,6692 | -14,2 | 3,9443 | -47,8 | 3,2552 | 17,5 |

| Endonezya (Rupiah) | 12,263 | 12,409 | -1,2 | 13,632 | -9,9 | 13,473 | 1,2 |

| G. Afrika (Rand) | 10,5304 | 11,5973 | -10,1 | 15,2288 | -31,3 | 13,7401 | 9,8 |

| Hindistan (Rupee) | 61,8450 | 62,155 | -0,5 | 66,21 | -6,5 | 67,9238 | -2,6 |

| Türkiye (TL) | 2,1549 | 2,3187 | -7,6 | 2,9172 | -25,8 | 3,5235 | -20,8 |

| TL Hariç Ortalama | -6,5 | -23,9 | 6,5 |

Tabloya göre 2014 yılında TL, Real ve Rand’dan sonra Dolara karşı en fazla değer kaybeden para birimi olmuş. TL, bu grubun ortalama değer kaybı olan yüzde 6,5’un biraz üzerinde bir değer kaybı yaşamış görünüyor. Bu durumda bu kaybın çok büyük kısmının dış dünyada yaşanan gelişmelerden kaynaklandığını söyleyebiliriz. 2015 yılında bu beş ülke parasının hepsi değer kaybıyla karşılaşmış ama bu değer kayıpları Real, Rand ve TL’de yine en yüksek düzeylerde olmuş. TL’deki değer kaybının tıpkı 2014 yılında olduğu gibi TL hariç ortalamaya yakın olması bu yıldaki değer kayıplarının da iç meselelerden çok dış meselelerden kaynaklandığını gösteriyor. 2016 yılında görünüm değişiyor. 2016 yılında TL ve Rupee dışında değer kaybı yaşayan para birimi yok. Real, Dolara karşı yüzde 17,5 değer kazanıp rekor kırarken TL yüzde 20,8 değer kaybıyla karşılaşmış bulunuyor. 2016 yılında TL hariç ortalama yüzde 6,5 iken TL’nin değer kaybının yüzde 20,8 olması bize bu kaybın çok büyük bir kısmının iç sorunlardan kaynaklanmış olduğunu gösteriyor. Zaten 2016 yılında Türkiye’de yaşanan darbe girişimi, yılsonuna doğru başlayan Anayasa değişikliği girişimleri ve diğer olaylar bunun doğruluğunu ortaya koyan kanıtlar.

ABD’de Trump’ın başkan seçilmesi sonrasında Dolar bütün paralara karşı değer kazanmaya başladı. Bunun temelinde yatan neden Trump’ın seçildiği takdirde uygulamaya sokacağı ekonomi politikasıydı. Bu politikanın temelinde altyapıyı yenilemek üzere kamu harcamalarını artırmaya ve özel kesim yatırımlarını canlandırmak üzere vergileri düşürmeye yönelik önlemler yer alıyordu.

ABD ekonomisinde başlamış olan toparlanmanın enflasyonu da artırması beklentisi güçlendiği için yılbaşında Fed’in bu yıl en az 3 kez faiz artıracağı tahmini egemen olmuştu. Bir yandan Trump’ın ekonomiyi canlandırmaya yönelik önlemler paketi bir yandan da Fed’in faiz artıracağı beklentisi Amerikan Hazine tahvili faizlerini yavaş yavaş yukarıya itmeye başlıyordu.

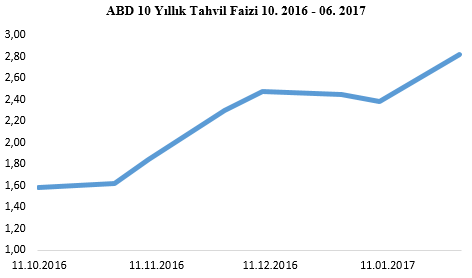

Aşağıdaki grafikte Amerikan Hazinesi 10 yıllık tahvil faizlerinin Tump’ın başkanlığı öncesinden başlayan ve Trump’ın seçildikten sonraki ilk üç ayı boyunca gelişen seyri görülüyor.

Arada yaşanan belirli bir duraklamaya karşın tahvil faizleri Trump öncesinde 1,58’de başladığı çıkışı 2,82’ye kadar getirmiş görünüyor. Bu durumda gelişme yolundaki ekonomilere yüksek riskleri göze alıp yüksek faiz elde etmek için yönelen fonlar artık ABD’ye dönüp ABD ekonomisine yatırım yapabilirlerdi. Her ne kadar bazı gelişme yolundaki ülkelerin faiziyle ABD faizi arasında hala gelişme yolundaki ekonomiler lehine çok yüksek fark olsa da yatırımcılar daha fazla risk almanın gereğinin kalmadığını düşünmeye başlamışlardı. Bu çerçevede yatırım fonları gelişme yolundaki ülkelerden çıkıp ABD’ye dönmeye başladılar.

Yatırım fonlarının gelişme yolundaki ekonomileri terk edip ABD tahvillerine yönelmeleri sonucu gelişme yolundaki ekonomilerin paralarında Dolara karşı değer kayıpları yaşandı. Ve bu kayıplar 2017 yılı içinde geçtiğimiz haftaya kadar inişli çıkışlı olarak devam etti. Aşağıdaki grafik bu durumu gösteriyor.

Bu beş ülke arasında iç siyasal ve sosyal sorunları en fazla olan ekonomiler Türkiye ve Brezilya idi. Bu iki ekonomi iç sorunlarının büyüklüğü nedeniyle dış dalgalanmalardan da en fazla etkilenen ekonomiler konumundaydı. Bu durum grafiğe de yansıyor zaten.

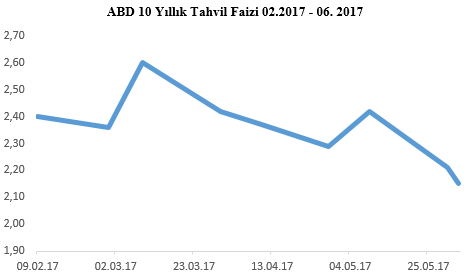

Trump’ın dediklerini yapıp yapamayacağı konusundaki kuşkular artmaya başlamasına karşın Fed’in faiz artırma beklentisi devam ettiği için Dolar kısmen değer kaybetse de bu görünüm devam etti. Ne var ki geçtiğimiz iki hafta içinde görünüm değişmeye ve Dolar daha hızlı değer kaybetmeye yöneldi. Bunun sonucu olarak Amerikan 10 yıllık tahvil faizlerinin de düşüşü hızlandı. Aşağıdaki grafik bu durumu gösteriyor.

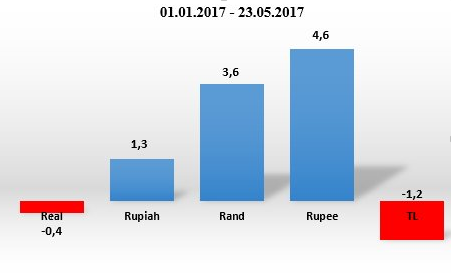

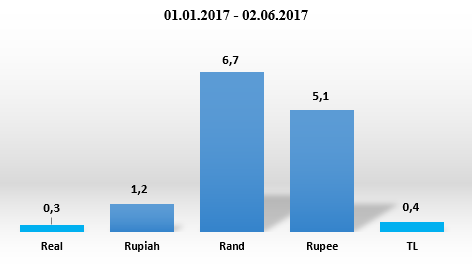

Bu gelişmeyle diğer ülke paraları Dolara karşı hızla değer kazanmaya yöneldi. Aşağıdaki grafik yılbaşından bugüne kadar olan durumu sergiliyor.

Bir önceki grafikle karşılaştırmalı olarak değerlendirdiğimizde son bir hafta içinde Real ve TL’nin de artıya geçtiğini görüyoruz.

Buraya kadar anlattıklarımız bize Trump sonrası gelişme yolundaki ekonomilerden çıkan fonların son dönemde bu ekonomilere yeniden döndüğünü ve bu dönüşün son bir haftada daha da hızlandığını gösteriyor.

TL, kırılgan beşli paraları arasında son bir haftada en fazla değer kazanan para birimi olmuş görünüyor. Bunun nedeni, Türkiye’nin bu ülkeler içinde en yüksek faizi veren ülke olmasıdır. Aşağıdaki tablo ve grafik, kırılgan beşli üyesi ekonomilerdeki enflasyon oranlarını ve Merkez Bankası faizlerini gösteriyor.

| 1 USD = | Enflasyon | MB Faizi |

| Brezilya | 4,08 | 10,25 |

| Endonezya | 4,33 | 4,75 |

| G. Afrika | 5,30 | 7,00 |

| Hindistan | 2,99 | 6,25 |

| Türkiye | 11,87 | 11,98 |

| TL Hariç Ortalama | 4,2 | 7,1 |

Reel faizi hesaplarken alınan faizi alan kişi ya da kurumun ülkesindeki enflasyonla karşılaştırmamız gerekiyor. ABD’de enflasyonun yüzde 1,5 olduğunu düşünürsek bu ülkelerdeki reel faiz (Merkez Bankası faizlerini faiz olarak alır ve bu verileri yılsonu verisi gibi düşünürsek) şöyle çıkıyor [(Reel faiz = (1 + Nominal Faiz / 1 + Beklenen Enflasyon) -1]

| Enflasyon | ABD Enflasyonu | MB Faizi | Yerli için Reel Faiz | Amerikalı için Reel Faiz | |

| Brezilya | 4,08 | 1,5 | 10,25 | 5,9 | 8,6 |

| Endonezya | 4,33 | 1,5 | 4,75 | 0,4 | 3,2 |

| G. Afrika | 5,30 | 1,5 | 7,00 | 1,6 | 5,4 |

| Hindistan | 2,99 | 1,5 | 6,25 | 3,2 | 4,7 |

| Türkiye | 11,87 | 1,5 | 11,98 | 0,1 | 10,3 |

Tablo bize yerleşik tasarruf sahiplerine en düşük reel faizi veren ekonomilerin Türkiye (yüzde 0,1) ve Endonezya (yüzde 0,4) olduğunu gösteriyor. Buna karşılık Amerikalı yatırımcılara en yüksek reel faizi yüzde 10,3 ile veren ülke Türkiye. Onu yüzde 8,6 reel faizle Brezilya izliyor.

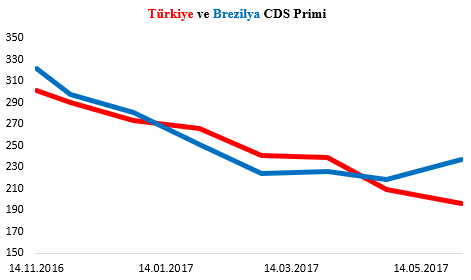

2016 yılının ortalarından başlayarak gerek Türkiye’de ve gerekse Brezilya’da yaşanan siyasal ve sosyal çalkantılara karşı her iki ekonominin de sağlam durabilmesi bu ekonomilere yönelik risk primlerinin düşmesini sağladı. Aşağıdaki grafikte Trump’ın başkan seçilmesinden sonra Türkiye’nin (kırmızı) ve Brezilya’nın (mavi) risklerindeki gelişmeleri gösteren CDS primlerindeki değişimleri görüyoruz.

Her iki ekonomide de yaşanan sıkıntılara karşın risk primleri aşağı yönlü seyretmiş bulunuyor. Grafiğin son bölümüne dikkat edilecek olursa Türkiye’nin CDS primi düşmeye devam ederken Brezilya’nın CDS primi artmış görünüyor.

Reel faiz tablosu ve bu son grafik bize TL’nin son bir haftada niçin hızla değer kazandığını anlatıyor. Düşen risk primine karşılık rekor reel faizin varlığı, Türkiye’yi öteki rakiplerinden ayrıştırıyor ve ekonomiyi bir sıcak para cenneti konumuna getirerek yabancı fonları Türkiye’ye çekiyor. Bunun sonucunda da kurlar düşüyor.

Bu, iyi bir şey midir kötü bir şey midir sorusunun yorumunu size bırakıyorum.