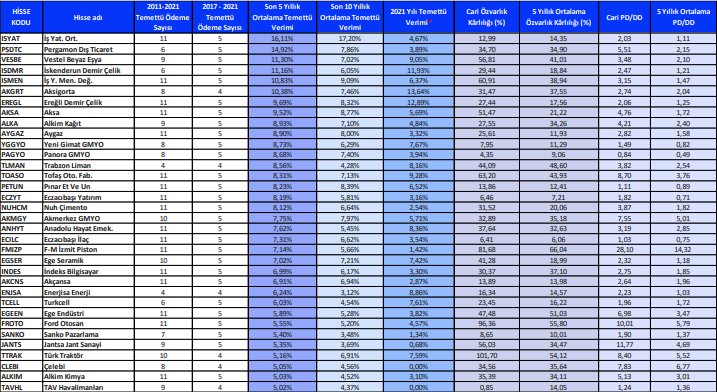

Son Beş Yıl Temettü Verimliliği Ortalaması Yüksek Olan Şirketler

Kitabi tanımlamayla temettü, bir diğer adıyla kâr payı bir şirketin yıllık faaliyeti süresince elde ettiği net dönem kârı üzerinden (yasal karşılıklar çıkarıldıktan sonraki dağıtılabilir kâr) şirket ortaklarının pay alma hakkıdır. Bir şirket kurmanın ya da şirkete ortak olmanın en önemli gerekçesi kâr elde etmektir. Hiç kimse zarar etmek niyetiyle parasını riske atmak istemeyecektir. Temelde kâr etme amacıyla kurulan her şirketin ödenmiş bir sermayesi vardır. Kabaca sermayenin tamamı bir kişiye aitse şahıs şirketi, birden fazla kişiye aitse ortaklık olarak tanımlanabilir. Bu minvalde bir şirketin hisse senedini almak, o şirketin sermayesinden paya sahip olmak yani şirketin ortağı olmak anlamına gelir. Şirketlerin elde ettiği kâr şirket sahibine/ortaklara ait olduğundan; ortakların bu kârdan, şirket sermayesindeki payları oranında yararlanma hakkı vardır. İşte bir ortağın bu şekilde şirketin toplam kârından payına düşen kısmına temettü adı veriliyor. Örneğin, A şirketinin %10’luk ortağı olduğumuzu, şirketin de 2021 yılı sonunda elde ettiği dağıtılabilir kârının 10.000 TL olduğunu varsayalım. Ortaklık oranımız %10 olduğu için alacağımız temettü tutarı 10.000 * %10 = 1.000 TL olacaktır. Ortaklık oranımız, elimizdeki şirket toplam hisse adedinin şirketin toplam sermayesi içindeki payını göstermektedir. Yani bir şirketin toplam sermayesi 100.000 TL ya da diğer bir deyişle şirkete ait toplam 100.000 adet pay bulunmaktayken, bizim elimizde şirkete ait 10.000 adet pay bulunması durumunda ortaklık oranımız 10.000 / 100.000 = %10 olacaktır. Zaman zaman “Pay (Hisse) Başına Temettü” kavramı da kullanılabilmektedir. Burada oluşan tek farklılık yukarıda bahsettiğimiz tüm hesaplamaların toplam rakamlar üzerinden değil de tek bir pay için yapılan hesaplanmalar üzerinden ifade edilmesidir. Aynı, örnek üzerinden devam edecek olursak; Toplam 10.000 TL dağıtılabilir kârı ve toplam 100.000 TL sermayesi (ya da 100.000 adet hissesi) olan bir şirketin hisse başına dağıtılabilir kârı 10.000 / 100.000 = 0,10 TL olacaktır. Yani, tüm ortaklar ellerindeki her bir hisse için 0,10 TL temettü alacaklardır. Elimizde 10.000 adet şirket hissesi bulunması durumunda alacağımız temettü de 0,10 * 10.000 = 1.000 TL olacaktır. Kâr dağıtımı nakit olarak ya da bedelsiz sermaye artırımına dahil edilerek karşılığında yeni hisse olarak dağıtılabilir. Aynı zamanda her iki yöntem bir arada kullanılarak da kâr dağıtımı gerçekleştirilebilir.

Kâr Dağıtım Süreci Nasıl İşler?

➢ Yıl sonu finansal tablolarının yayınlanmasıyla, şirketin dağıtabilecek kârının olup olmadığı görülür.

➢ Yılın kârla kapanması durumunda, finansal sonuçların yayınlanmasından bir süre sonra şirket yönetim kurulu tarafından dağıtılabilir kârın ne şekilde değerlendirileceğine yönelik bir teklif yapılır.

➢ Yılın kâr yerine zararla kapanması durumunda, genellikle, ilgili döneme ait bir kâr dağıtımı söz konusu olmamaktadır.

➢ Yönetim Kurulu’nun kâr payına ilişkin yaptığı teklifi gerçekleştirilen Olağan Genel Kurul’da görüşülür ve karara bağlanır.

➢ Kâr payı dağıtımı nakden ya da hisse olarak karar verilen tarihte peşin ya da taksitli olarak ödenir.

Son Beş Yıl Temettü Verimliliği Ortalaması Yüksek Olan Şirketler

*2021 yılı temettü verimi dağıtılan 2020/12 net kârına göre hesaplanmıştır.

Rapor için tıklayın.

Kaynak: Gedik Yatırım