TCMB’nin dün gerçekleştirilen Para Politikası Kurulu toplantısından değişiklik çıkmadı; politika faizine yüzde 19 ile devam ediyoruz.

Bu karardan çıkaracağımız sonuçlara girmeden önce biraz küresel ekonomiden ve dünya genelinde merkez bankası politikalarından söz etmekte fayda var.

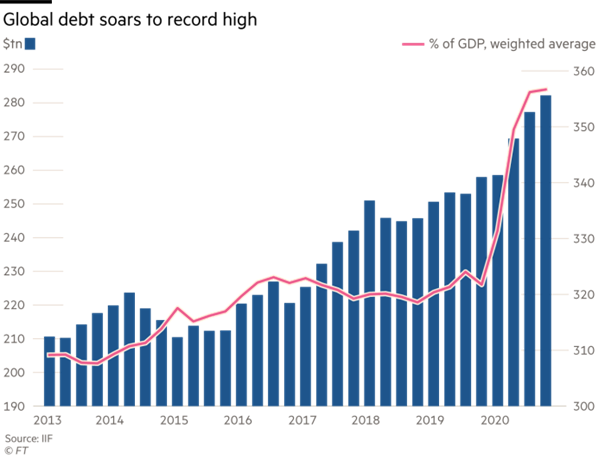

MB politikaları günümüz ekonomisinde oldukça popülerler ve önemli bir yere sahipler, ancak işlevsellikleri de bir o kadar tartışılır nicelikte… Bu cümle biraz ağır kaçmış olabilir. Ancak aşağıdaki grafik; ülkemizde şu an uygulanmak zorunda kalınan sıkı duruşun tam tersi olan gevşek para politikası hamlelerinin, küresel borç tutarını hangi boyuta ulaştırdığını gözler önüne seriyor.

IIF (Uluslararası Finans Enstitüsü)’in tahminine göre 2020’de küresel borç tutarı tam 281Trilyon$ ve bu borcun hatırı sayılır bölümü ağırlıklı olarak gelişmiş ülke merkez bankaları aracılığı ile gerçekleştirilen 24 Trilyon$’lık hükümet hamlelerinden kaynaklanmaktadır. Elbette ki bu hamleler pandemi nedeni ile bu denli ağır hale geldi. Ancak gelişmiş ülkeler cephesinde daha ne kadar genişlemeci para politikaları ile devam edilebileceği ise ciddi merak konusu…

ABD cephesinde Biden, kurumlar vergisi ile refinansman yapma tercihini değerlendirirken; Avrupa Merkez Bankası Başkanı Christine Lagarde, “Ekonomide tam toparlanma sağlanana kadar parasal ve mali teşviklere son verilemez” şeklinde bir açıklama yaptı. Açıklamalara ve uygulamalara bakıldığında bir süre daha bu denli artan küresel borç ile mücadele seçeneklerinin tüm dünyada gündem konusu kalmaya devam edeceğini söyleyebiliriz.

Ülkemize dönecek olursak; tabii ki en önemli gündem enflasyon ve enflasyon ile mücadelede para politikası araçlarından yararlanmak. Dolayısıyla bir önceki TCMB başkanı kesin bir sıkı duruş sergilemiş ve şahin politikası izlenmeye başlanmıştı. Ama bu durumun geçtiğimiz ay yapılan son önden yüklemeli ve yüzde 19’a çıkan faiz artışı hamlesi ile son bulduğunu söylemek sanırım yanlış olmayacaktır.

Ataması yapılan yeni TCMB başkanı ile birlikte merak edilen en önemli konu, sıkı para politika duruşundan uzaklaşılıp uzaklaşılmayacağı yani faiz indirimi yapılıp yapılmayacağı oldu. Sayın Kavcıoğlu, göreve gelir gelmez merak edilen bu sorulara karşılık, politika değişikliğine gidilmeyeceği yönünde bir açıklama yapsa da, başkan değişikliğinin piyasada yarattığı algı istikrardan kopuş algısı olarak nitelendirildi. Bu algının ekonomik etkisinin sonucu olarak da ne yazık ki kurda yukarı yönlü trend görülürken; oldukça ihtiyacımız olan sıcak parada da çıkış yaşandı.

Yeni PPK ile Hangi Politika Geliyor?

Açıklanan faiz kararına gelirsek; aslında piyasanın beklentisi ile örtüşen bir karar açıklandı. Ancak bu defa da piyasa ve piyasa oyuncuları karar metni üzerindeki ayrıntıyı gözden kaçırmadılar. Çünkü kırılan istikrar algısı ile sıkı takip edilen bir karar metni vardı ve karar metnindeki ufak değişiklikler piyasada olumsuz bir hareketliliğe neden oldu.

Bu duruma davranışsal ekonomi açısından bakacak olursak, ülkemizde sadece alınan kararlar değil, arka planındaki tüm olguların da adeta bir kod silsilesi halinde algıyı yönetmekte olduğunu ifade edebiliriz.

Karar metni, bir önceki başkan döneminde zikredilen “Gerekmesi durumunda ilave parasal sıkılaşma yapılacaktır” ve “Sıkı para politikası duruşu kararlılıkla uzun bir müddet sürdürülecektir.” ifadeleri yerine “Politika faizi enflasyon üzerinde oluşturulmaya devam edecek.” gibi bir ifadeyi içeriyordu. Ayrıntıyı seven bir millet olarak, bunun gayet unortodoks politikaları benimsemek isteyen ancak kısa bir süre daha Ortodoks kalmaya devam edilmesi gerekliliği ile yazılmış bir karar metni olduğunu hızlıca kavradık. Sonuç olarak kur ve enflasyon baskısı nedeniyle faizin önümüzdeki ayda da aynı şekilde devam edeceği yani faizde bir indirime gidilmeyeceği tahmin edilebilir. Asıl uygulanmak istenen politikanın ise haziran ayında ortaya çıkabileceği düşünülebilir.

Faiz artışının reel sektörü ve yatırımlarını olumsuz etkilediği aşikar olsa da; Türkiye ekonomisinde ihracat ve üretimde dışa bağımlılık ve buna bağlı olarak dövizli borçlanma gibi yapısal sorunlar nedeni ile yapılan ekonometrik çalışmalar göstermiştir ki işletme modellerinde döviz kuru riski, faiz riskinin önündedir.

Dolayısıyla, kurdaki istikrarsızlık da en az kredi maliyeti kadar işletmeleri zor durumda bırakmakta ve bir taraftan da maliyet enflasyonu doğurmaktadır.

Son olarak önümüz yaz yani turizm dönemi. Vakaların seyri bize turizmde de beklenen ivmeyi yakalayamayacağımız sinyallerini veriyor. Bu da döviz kaybı dolayısıyla kur riski ve maliyet enflasyonu demek…

Umuyorum ki bu mübarek ayda yaşanan kısıtlamalar vaka sayısında önemli bir azalmaya neden olsun, yeniden sağlıklı günlere kavuşalım. Turizm hedeflerinde arzuladığımız noktaya ulaşarak, ekonomik açıdan istikrarlı günlere dönüş için önemli bir adım atmış olalım…

Burcu Kösem