Mahfi Eğilmez – 10.06.2018

Finansal spekülasyon; yüksek risk taşıyan alanlarda risk üstlenerek, fiyat hareketleri ve beklentilerden yararlanmak suretiyle kazanç elde etmeye çalışmak olarak tanımlanabilir. Fiyatı çok düşmüş olan bir hisse senedinin ileride fiyatının artacağını düşünerek satın alınması ya da tam tersine fiyatı çok yükselmiş olan bir hisse senedinin fiyatının ileride düşeceğini düşünerek satılması finansal spekülasyon için örnek oluşturur. Spekülasyon, çoğu kez piyasalara çeşitli yollarla yön vererek haksız kazanç sağlamaya yönelik olan manipülasyonla karıştırılır. Oysa spekülasyon sanıldığı gibi kötü bir şey değildir. Tam tersine aşırılıkları zamanında törpüleyerek krize dönüşmesini önlediği için bir çeşit otomatik stabilizatör görevi görür.

Döviz piyasasında yapılan spekülasyon da finansal spekülasyonun bir çeşididir. Yabancı bir yatırımcı parasını Türkiye’ye getirir, TL’ye çevirir ve örneğin yüzde 16 faizle mevduat hesabı açarsa yüksek risk karşılığında yüksek getiriyi tercih ederek spekülatif bir işlem yapmış olur. Burada yabancı yatırımcının beklentisi TL’de yaşanacak dış değer kaybının elde edeceği faizden düşük kalacağı beklentisidir. Yabancı yatırımcı parasını buraya yatırarak kur riskini üstlenme karşılığında faiz getirisinden yararlanmayı hedeflemiştir.

Bunu bir örnekle açıklayalım. Diyelim ki Amerikalı bir yatırımcı 100.000 Dolarını Türkiye’ye getirmiş, 4.50 kur ile TL’ye çevirmiş, eline geçen 450.000 TL’yi yüzde 16 brüt faizle (gelir vergisi stopajı sonrası net faizin oranı aylık yaklaşık yüzde 1,1 oluyor) 30 gün vadeli mevduat hesabına yatırmış olsun. 30 gün sonunda bu yatırımcı (450.000 x 1,01 =) 454.500 TL getiri elde eder. Eğer kurda bir değişiklik olmamışsa bu yatırımcı bu parayı Dolara çevirdiğinde eline (454.500 / 4,50 =) 101.000 Dolar geçer. Bu durumda bu yatırımcı üstlendiği Türkiye riskine (kur riski) karşılık 1.000 Dolar ya da bir başka açıdan bakarsak (bileşik faiz hesabıyla) yıllık yüzde 13 Dolar faizi elde etmiş olur. Oysa Amerikalı yatırımcı bu parayı kendi ülkesinde bankaya yatırsaydı, ABD’de banka faizlerinin aylık net yüzde 0,16 olduğu dikkate alındığında, elde edeceği net getiri en fazla (100.000 x 1,0016) 160 Dolar olacaktı.

Ne var ki spekülasyon her zaman beklenen sonucu vermeyebilir. Yukarıdaki örneğimizde 30 günün sonunda USD/TL kurunun 4,55’e çıktığını düşünelim. Bu yatırımcı bu durumda elde ettiği 454.500 TL’yi Dolara çevirdiğinde eline (454.500 / 4,55 =) 99.890 Dolar geçecek demektir. Yani bu yatırımcı 100.000 Dolarını getirip bir ay süreyle vadeli TL hesapta tutması karşılığında elde ettiği yüksek faize karşılık zarar etmiş olmaktadır.

Bir ekonomi için spekülasyondan çok spekülatif saldırıyla karşılaşmak tehlikelidir. Ekonomide spekülatif saldırı denildiğinde döviz, altın gibi bazı varlıkların kısa sürede ve yüksek miktarlarda alınıp satılması anlaşılır. Örneğin bir ekonomide paraya spekülatif saldırı olması demek, ellerinde o ülkenin parasını bulunduran yerli ve yabancı yatırımcıların bu paraları satarak karşılığında döviz talep etmeleri demektir. Bu tür spekülatif saldırılar birçok nedenle ortaya çıkabilir. Bu nedenler arasında en yaygın olanları; ekonomik göstergelerin bozulmaya başlaması, ülkenin döviz kısıtlamalarına gideceğine ilişkin söylemlerin veya söylentilerin çıkması, cari açığın yükselmesi, Merkez Bankası rezervlerinde hızlı düşüşler olması, Merkez Bankası’nın enflasyonist baskıları durdurmak için faiz politikasını kullanmakta tereddütler yaşaması gibi nedenlerdir.

Türk Lirası da zaman zaman spekülatif saldırılara muhatap oluyor. Özellikle son dönemde TL’ye karşı bu tür spekülatif saldırılar artmış görünüyor. Bunun nedenini irdeleyebilmek için 2002 – 2017 arasındaki üç göstergeye, USD/TL kuru, enflasyon (TÜFE) ve gösterge faiz oranına, birlikte bakalım. Bunu yaparken 2002 – 2009 ve 2010 – 2017 dönemlerini ayrı birer grafik halinde sunarak analiz edelim.

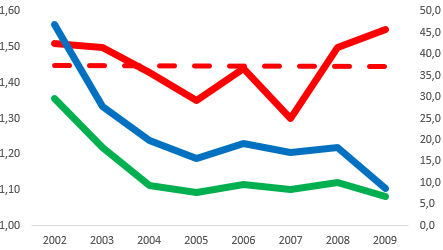

İlk olarak 2002 – 2009 arasındaki döneme bakalım (kırmızı USD/TL kuru, mavi gösterge faizi, yeşil enflasyonu, kırıklı kırmızı da USD/TL kuru eğilimini gösteriyor.)

Grafiğin bize anlattığı şey USD/TL kurunun iniş çıkışlar yaşasa da eğilim olarak değişmediği, dolayısıyla enflasyona baskı yapmadığı, o nedenle enflasyonun düştüğü, faizin de ona paralel olarak düşüş gösterdiği bir görünümdür. Bu dönemde, grafikten görülebileceği gibi herhangi bir spekülatif atak söz konusu değildir. Çünkü bu dönem, Türkiye’nin iki önemli konuda (bankacılık ve kamu mali disiplini) yapısal reformu gerçekleştirdiği, AB ile tam üyelik müzakerelerine başladığı ve ekonomi politikasının tutarlı olduğu bir dönemdir. O nedenle de Türkiye’ye dış borçtan daha fazla doğrudan yabancı sermaye girişi olmuştur.

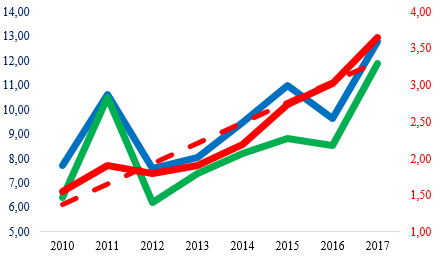

İkinci olarak 2010 – 2017 arasındaki döneme bakalım (kırmızı USD/TL kuru, mavi gösterge faizi, yeşil enflasyonu, kırıklı kırmızı da USD/TL kuru eğilimini gösteriyor.)

Bu ikinci grafiğin bize anlattığı şey USD/TL kurunun çıkış yönünde olduğu, dolayısıyla enflasyona baskı yaptığı, o nedenle enflasyonun yükseldiği, faizin de ona paralel olarak artış gösterdiği bir durumdur. Bu dönemde, grafikten görülebileceği gibi TL üzerine spekülatif ataklar söz konusudur. Çünkü bu dönem, Türkiye’nin gerekli yapısal reformları yapmadığı, AB ile tam üyelik müzakerelerinin askıya alındığı, ekonomi politikasının tutarlılığını yitirdiği, kur ve faiz üzerine gereksiz tartışmaların yapıldığı bir dönemdir. O nedenle de Türkiye’ye doğrudan yabancı sermaye yerine kısa sürede para kazanmaya yönelik dış borç girişi olmuştur.

Bir ekonomide işler iyi gitmiyorsa o ekonomiden kaçış başlar. Yani o ekonomiye para yatırmış olanlar yerli paraları verip döviz alıp giderler. Üstelik iş bununla kalmaz o ekonomide yerleşik olanlar da yerli paradan dövize dönerler. Öyle olunca yerli para bollaştığı için değeri düşer, döviz kıtlaştığı için değeri yükselir. O aşamada yerli paranın geçmişte niçin değer kazandığını şimdi niye değer kaybettiğini sorgulamazsak nerede hata yaptığımızı göremez ve gereken önlemleri alamayız. Sonuçta faizi artırmak zorunda kalırız. Faizi artırınca yerli para üzerinden para kazanma imkânı arttığı için parasını alıp gidenlerin bir bölümü her türlü riske karşın iyi para kazanılacağını görüp geri döner. Hatanın buradan kaynaklanmış olabileceğini düşünüp geçmişe bir göz atar ve geçmişte yapıldığı gibi riskleri düşürecek adımları atarsak geçmişte olduğu gibi ekonomide toparlanma sağlayabiliriz. Ama bunları yaparken kur ve faiz üzerindeki tartışmaları da bırakmamız gerekir.