Mahfi Eğilmez – 20.11.2017 (21 Kasım 11:35 itibariyle güncellendi)

Durum Tespiti

Bu yazıyı kale aldığım an itibariyle; Merkez Bankası’nın ortalama faizi yüzde 11,99, gösterge faiz yüzde 13,85, USD kuru 3,9064, Euro Kuru 4,6033 ve dolayısıyla sepet kur 4,2550 dolayında bulunuyordu. Ve Merkez Bankası, döviz kurlarındaki oynaklığı denetim altına alabilmek amacıyla 2017 yılının kalan kısmı için toplam 3 milyar USD ile sınırladığı ‘Türk lirası uzlaşmalı vadeli döviz satım ihalelerine’ başlamış bulunuyordu. Merkez Bankası’nın döviz kurlarına yönelik bu düzenlemesi daha önce Brezilya ve Meksika tarafından uygulanmış bir düzenleme. Bu tür önlemler, dengeli bir ekonomi yapıya sahip olduğu halde geçici bir süre içinde çeşitli nedenlerle spekülatif bir parasal atağa maruz kalan ülkelerde başarıya ulaşabilecek önlemler. Bir başka ifadeyle bu önlemler uzun süreli uygulanabilecek önlemler olmadığı gibi dengesizlik içindeki ekonomilerde başarılı olması da kolay değil. Eğer denge bozukluklarının altında farklı nedenler varsa bu tür önlemlerle sonuç almayı beklemek teşhisin yanlış yapıldığını gösterir. İşin kötüsü, teşhisin yanlış yapıldığı imajı doğarsa spekülatif ataklar artabilir.

Öncelikle bir durum tespiti yapalım. Türkiye ekonomisinin bugün içinde bulunduğu durumu 2016 yılındaki durumla karşılaştıracak bir tablo yaparsak karşımızda şöyle bir görünüm buluruz:

| Makroekonomik Göstergeler | 2016 | 2017 Güncel | Değerlendirme |

| Büyüme (%) | 3,2 | 5,5 | + |

| İşsizlik Oranı (Yıllık Ortalama, %) | 10,9 | 11,2 | – |

| Enflasyon (Yıllık Ortalama, %) | 7,77 | 10,6 | – |

| Sepet Kur (yıllık Ortalama) | 3,19 | 3,84 | – |

| Bütçe Dengesi / GSYH (%) | -1,1 | -2,0 | – |

| Cari Denge / GSYH (%) | -3,8 | -4,7 | – |

| Dış Borç Stoku / GSYH (Yılsonu, %) | 46,8 | 52,0 | – |

| Uluslararası Yatırım Poz. (Milyar USD,Net) | -363,1 | -440,0 | – |

| Brent Petrol USD/Varil (Yıl ortalaması) | 45,1 | 53,67 | – |

| Gösterge Faiz (Yıllık Ortalama, %) | 9,82 | 11,59 | |

| TCMB Ortalama Faizi (Yıllık Ortalama, %) | 7,25 | 11,37 |

Bu tabloya göre Türkiye ekonomisi 2017 yılında önceki yıla göre büyüme dışındaki bütün göstergeler açısından daha kötüye gitmiş, başka bir ifadeyle ekonomi bütün dengeleri bozma pahasına büyümüştür. Gösterge faiz yüzde 9,82’den 11,59’a yükselmiş, Merkez Bankası da kur ve enflasyondaki olumsuz gidişi frenleyebilmek için ortalama faizini yüzde 7,25’den yüzde 11,37’ye yükseltmek zorunda kalmıştır. Merkez Bankası faizini fazlasıyla artırmış görünüyor olsa da gerçek öyle değildir. 2016 yılında gösterge faiz ortalaması yüzde 9,82 iken Merkez Bankası ortalama faizi yüzde 7,25 ile çok düşük bir düzeyde kalmış ve bugünkü bozulmanın ve dengesizliğin tohumları orada atılmıştır. O nedenle bugün gelinen noktada Merkez Bankası faizi yeterince yüksek gibi görünse de geçen yıl kaybedilen zemini kazanmaya yetmemektedir.

Dış Finansman Bağımlılığı

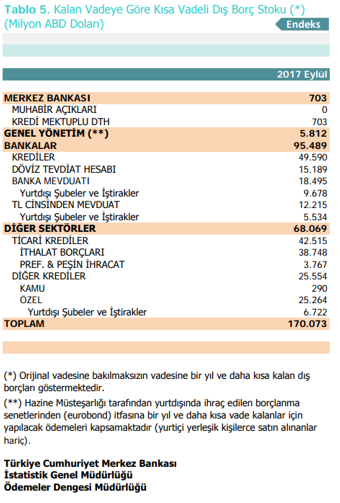

Türkiye, bugünden itibaren önümüzdeki 12 ay içinde 170 milyar Doları vadesi gelecek olan döviz mevduatı, döviz kredileri, döviz borcu olarak ve 40 milyar Doları da cari açık olarak toplan 210 milyar Dolar tutarında dış finansman bulmak zorundadır.[1] Türkiye’yi kırılgan yapan tablo budur. Türkiye, dış finansman bağımlılığı yaratan bu sorunu çözmeden bu tür önlemlerle kurlarda kalıcı bir istikrar sağlayamaz.

Enflasyon ve Faiz Meselesi

Daha önce bu blogda birçok kez yazdığım bir şeyi bir kez daha tekrarlayayım: Türkiye’nin enflasyonu talep enflasyonu ile maliyet enflasyonunun karışımından oluşan karma bir yapıdadır. Maliyet enflasyonunun temelinde yatan asıl unsur da yukarıda değindiğim kırılganlığın yarattığı kur artışlarıdır. Kurlar yükseldikçe, bir başka deyişle TL dış değer kaybına uğradıkça, ithal girdilerin fiyatı artıyor ve bu artış maliyet enflasyonuna yol açıyor. Bu durumda faiz artırımı zorunlu hale geliyor. Çünkü faiz, ABD gibi parası rezerv para olan ülkelerde talep enflasyonunu denetlemenin aracı olarak kullanılsa da bizim gibi parası rezerv para olmayan ekonomilerde talep enflasyonunu denetlemenin yanı sıra döviz kurunu ve dolayısıyla maliyet enflasyonunu da denetlemenin aracı oluyor. O nedenle faizin enflasyonla olan ilişkisi kadar kurla olan ilişkisi de önemli.

Bu konudaki eski yazılarımın bir listesini sunuyorum:

http://www.mahfiegilmez.com/2014/05/enflasyon-ile-faiz-iliskisi.html

http://www.mahfiegilmez.com/2014/05/enflasyon-ile-faiz-iliskisi.html

http://www.mahfiegilmez.com/2016/10/enflasyon-ve-faiz-iliskisi.html

Yazıyı yayınladıktan sonraki gelişmeler:

20.11.2017 Akşam gelişmeleri: TCMB, yukarıda değindiğim ‘Türk lirası uzlaşmalı vadeli döviz satım ihalelerinin’ ilkini sonuçlandırdı. Buna göre 1 ay vadeli ihalede gerçekleşen tutar 150 milyon USD ve ortalama kur 3,92810, 3 ay vadeli ihalede gerçekleşen tutar 100 milyon USD ve ortalama kur 4,00433, 6 ay vadeli ihalede gerçekleşen tutar 100 milyon USD ve ortalama kur 4,10766 oldu.

21.11.2017 gelişmeleri: TCMB’nin döviz satım ihalesinin piyasaya etkisi olmadı, hatta olumsuz etki yaptı. USD kuru 3,96’yı geçti. Bunun üzerine Merkez Bankası, bankaları fonlamada kullandığı gecelik borç verme imkânını sıfıra düşürdüğünü ve fonlamayı sadece geç likidite penceresi imkânından yapacağını açıkladı. Bu durumda uzun süredir yüzde 12’nin altında tuttuğu ortalama faizini yüzde 12,25’e çıkarmış olacak.

[1]