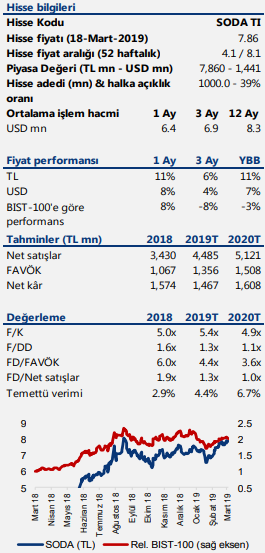

Vites büyütüyor

Tavsiye: GÜÇLÜ AL

Hedef fiyat TL 10.50

Getiri potansiyeli %34

Güçlü ve öngörülebilir nakit akışı ile birlikte, Soda Sanayii’nin sağlam bir değer ortaya koyduğunu düşünüyoruz. Güçlü ana faaliyetlerinin yanı sıra, cam elyaf operasyonlarının devreye girmesinin kısa vadede büyümeyi destekleyecek bir unsur olacağını düşünmekteyiz. 2018’de gösterdiği güçlü performans sonrasında Soda Sanayii görünümü hakkında olumlu görüşe sahip olmakla beraber, güçlü döviz bazlı nakit yaratımının yatırımcılar tarafından göz ardı edildiğini düşünüyoruz. Dolayısıyla, Soda Sanayii’yi GÜÇLÜ AL tavsiyesi ve 10,50 TL hedef fiyat ile değerlendirme kapsamına alıyoruz.

Güçlü ve öngörülebilir nakit akışı ile birlikte, Soda Sanayii’nin sağlam bir değer ortaya koyduğunu düşünüyoruz. Güçlü ana faaliyetlerinin yanı sıra, cam elyaf operasyonlarının devreye girmesinin kısa vadede büyümeyi destekleyecek bir unsur olacağını düşünmekteyiz. 2018’de gösterdiği güçlü performans sonrasında Soda Sanayii görünümü hakkında olumlu görüşe sahip olmakla beraber, güçlü döviz bazlı nakit yaratımının yatırımcılar tarafından göz ardı edildiğini düşünüyoruz. Dolayısıyla, Soda Sanayii’yi GÜÇLÜ AL tavsiyesi ve 10,50 TL hedef fiyat ile değerlendirme kapsamına alıyoruz.

▪ Cam elyaf operasyonları fark yaratıyor. Soda Sanayii cam elyaf yatırımı tamamlayarak Ocak 2019’da üretime başladı. Yıllık 70,000 ton üretim kapasitesi bulunan yeni fabrika, temel olarak ithal ürünlerin hâkim olduğu yurt içi piyasaya hizmet verecek. Cam elyaf faaliyetlerinin 2019 yılında konsolide gelirler ve FAVÖK’ün %9’unu oluşturmasını beklemekle birlikte, 2020’de tam kapasiteye ulaşılması ile birlikte cam elyaf faaliyetinin gelirler içerisinde payının %10’a yükseleceğini ve FAVÖK’ün %11’ini oluşturacağını öngörüyoruz.

▪ Çekirdek faaliyetlerdeki güçlü performans sürüyor. 2018’de ortaya konan dikkat çekici performansın ardından, faaliyet performansının 2019’da güçlü kalmaya devam etmesini bekliyoruz. Zayıf TL’nin marjlara katkıda bulunmasını öngörmemize rağmen, yüksek hammadde girdi maliyetlerinin marj gelişimi üzerinde baskı yaratmasını da beklemekteyiz. Dolayısı ile 2019’da çekirdek faaliyetlerin FAVÖK marjında 54 baz puanlık düşüş öngörmekle birlikte, risklerin yukarı yönlü olduğunu düşünmekteyiz. Çekirdek faaliyetler için 2019 FAVÖK tahminimiz yıllık %16’lık bir yükselişi işaret ederken, %30,2 FAVÖK marjına tekabül ediyor.

▪ Güçlü bilanço koruma kalkanı yaratıyor. Şirket 2014 yılından bu yana bilançosunda net nakit pozisyonuna sahip olup, şirket yönetimi nakit pozisyonunu döviz mevduatı ve USD bazlı Eurobond’larda değerlendirmektedir. Bu uygulama 2018 yılında, TL’de görülen sert değer kaybı ile birlikte güçlü bir net finansal gelir elde edilmesini sağladı. Bu uygulamanın sürmesini beklemekle birlikte, TL’de 2018 yılında olduğu gibi sert bir değer kaybı beklemediğimizden dolayı, net finansal gelirin karlılığa olan katkısının daha sınırlı olacağını öngörüyoruz.

▪ Net nakit yaratımını göz önünde bulundurmak gerekiyor. Soda Sanayii’nin iş modelinin güçlü faaliyet nakit yaratma kapasitesine sahip olduğu görüşündeyiz. 2019 ve 2020 yıllarında serbest nakit akışında güçlü bir büyüme yaşanmasını beklemekle birlikte, 2018’de %2 seviyesinde bulunan serbest nakit akışı marjının 2020 itibarıyla %14’e yükseleceğini öngörüyoruz. Ayrıca, Soda Sanayii’nin temettü dağıtma oranını artan karlılıkla birlikte artabileceğini ve güçlü bilançosu ve nakit akışı yaratımı sayesinde yeni projelere başlayabileceğini de düşünüyoruz.