Giriş

Ekonomik politikaların temel amacı, yeterli ve sürdürebilir bir ekonomik büyüme ile istikrarlı bir iktisadi kalkınmanın sağlanarak, toplumu oluşturan bireylerin refah düzeyinin yükseltilmesidir. Finansal piyasalar da, ekonomideki fon fazlası tasarruf sahipleriyle, fon ihtiyacı içindeki ekonomik birimler arasındaki fon alışverişini düzenleyerek bu amaca hizmet etmektedirler.

Tasarrufların yatırıma dönüştürülmesinde sermaye piyasaları; ekonominin ihtiyaç duyduğu finansmanın karşılanmasında toplanabilir kaynakların düşük maliyetlerle, kullanılabilir fonlara dönüştürülmesi ve ekonomide verimli alanlara kanalize edilmesini sağlamaktadır. Bu fonların etkin kullanımı ekonomik gelişmeyi teşvik etmekte ve hız kazandırmaktadır. Ancak bireylerin tasarruflarından oluşan sermayenin, kalkınma için gerekli yatırımları gerçekleştirmede ihtiyaç duyulan sermayeden az olması, gelişmekte olan ülke ekonomilerinde büyümeyi kısıtlayan bir etkendir. Bu nedenle tasarrufların, ekonomik gelişmeye katkı sağlayacak verimli yatırımlara yönlendirilmesi gerekliliği ortaya çıkmaktadır.

Sermaye Piyasalarında Kurumsal Yatırımcılar

Tasarrufların etkin ve verimli yatırımlara ya da alternatif alanlara yönlendirilmesi; bilgi birikimi, etkin karar alma yeteneği ve teknik donanım gerektirmektedir, Bu da işin profesyonelleri tarafından yapılmasının ne kadar önemli olduğunu ortaya koymaktadır. Ekonomilerde bu ihtiyacı karşılayan kurumsal yatırımcılar; tasarruf sahiplerinin fonlarını finansal piyasalarda değerlendirmek üzere oluşturulan kurumlardır.

Kurumsal yatırımcılar bu işlevlerini, bireysel yatırımcılardan toplanarak oluşturulan büyük miktarlardaki fonları portföy yönetimi konusunda uzmanlaşmış kadroları sayesinde, sermaye piyasası araçlarına kanalize ederek yerine getirirler. Bu nitelikleri gereği kurumsal yatırımcılar; ellerinde bulundurdukları büyük miktarlardaki fonları yöneten uzman kadrolar ile sermaye piyasasında kaynakların etkin dağılımını ve piyasanın gelişmesini etkileyebilecek aynı zamanda dalgalanmaları yumuşatabilecek güce sahip finansal kurumlardır. Kurumsal yatırımcılar; Emeklilik Fonları, Sigorta Şirketleri, Yatırım Fonları, Yatırım Ortaklıkları, Yardım Fonları, Personel Trustlar, Sosyal Güvenlik Kurumları, Portföy Yönetim Şirketleri olarak sınıflandırılmaktadır.

Gelişmiş ülkelerde sermaye piyasalarının, tasarrufların yatırımlara dönüştürülmesinde etkin bir rol oynadıkları görülmektedir. Küçük tasarruf sahiplerinin sınırlı birikimlerini biraya getirerek verimliliği yüksek yatırımlara yönelten kurumsal yatırımcılar, tüm dünyada sermaye piyasalarının gelişimini ve sermayenin tabana yayılmasını kolaylaştırmaktadır. Bu yönüyle kurumsal yatırımcılar, ekonomik kalkınmanın lokomotifi olabilmektedirler.

Sermaye piyasasında en önemli kurumsal yatırımcılar olarak; yatırım fonları yatırım ortaklıkları ve emeklilik fonları yer almaktadır. Menkul kıymet yatırım fonları, A tipi fonlar hariç tutulursa ağırlıklı olarak kamu kâğıtlarından oluştuğundan hisse senedi ve tahvil ile özel kesime yeterince fon sağlayamamaktadır.

Kurumsal yatırımcı olarak yatırım ortaklıklarında asıl amaç sermaye piyasasını geliştirmek ve tasarrufları yatırıma yönelterek, sanayinin gereksinme ihtiyaç duyduğu nakit sermayeyi sağlamaktır. Gayrimenkul sektörü, ülkemizde yıllar boyunca uzmanlaşmış ve sektöre kayda değer miktarda kurumsal sermaye girişi sağlamıştır. Türkiye’de gayrimenkul yatırım ortaklıkları, her geçen yıl sektörün en önemli kurumsal yatırımcıları olarak büyümeye devam etmektedirler.

Risk sermayesi yatırım ortaklıkları, yüksek gelişme potansiyeline sahip ve rekabet üstünlüğü olan veya olabilecek işletmelere uzun vadeli yatırımlarda bulunarak ve gerektiğinde aktif yönetsel destek ve diğer uzmanlık hizmetleri sağlayarak ekonomik değer artışı temin etmek yoluyla portföylerindeki menkul kıymetlerin değerlerini artırmak ve bu menkul kıymetleri elden çıkarmak suretiyle yüksek getiri sağlamaktadır.

Portföy yönetim şirketleri, hem müşteri, hem de yatırım fonları ile büyük portföyleri yönetmektedirler. Birikimi yatırım fonlarına yatıran bireysel yatırımcıların paraları, büyük miktarlarda fonlar oluşturmaktadır. Bu fonların bu tür kurumlar tarafından yönetilmesi, yatırımcının yararına olmakta ve piyasaların gelişmesi ve derinleşmesine katkıda bulunmaktadır.

Çalışmamızın ana konusu emeklilik fonları ise her yıl artan katılımcı ve büyüyen fon miktarı ile kurumsal yatırımcı olarak sermaye piyasasına kaynak aktarımı sağlayarak piyasanın gelişmesi ve sağlıklı çalışması açısından büyük önem taşımaktadır.

Kurumsal Yatırımcı Olarak Sermaye Piyasalarında Özel Emeklilik Fonları

Özel emeklilik programları; koşulları önceden belirlenmiş bir sözleşme çerçevesinde çalışanların bireysel hesaplarına düzenli olarak yatırılan katkı paylarının emeklilik döneminin başlangıcına kadar etkin bir fon yönetimiyle değerlendirilmesi esasına göre faaliyet göstermektedir. Özel emeklik programları, kamu sosyal güvenlik sistemlerine alternatif değil, bu sosyal güvenlik sistemlerine prim ödeyenlere ek bir yaşam standardı sağlamayı amaçlayan bir sistemdir.

Emeklilik fonlarının uzun vadeli yapısı, fon miktarının büyüklüğü ve kurumsal yatırımcı kimliği ile sermaye piyasalarındaki etkinliği, ülkelerin ekonomik gelişmelerinin ana nedenlerinden birisini oluşturmaktadır. Ülkemizin Gayri Safi Milli Hasılası dikkate alındığında halen uzun vadeli fon yaratma potansiyeli oldukça yüksektir.

Özel Emeklilik Sistemi, ulusal tasarruf oranlarımızın artırılması ve bu yolla ekonomimize ve sermaye piyasalarımıza uzun vadeli fonların kazandırılması, dış finansmana duyulan ihtiyacın azaltılması noktasında üzerinde önemle durulması gereken bir uygulamadır. Özel emeklilik fonları aynı zamanda sosyal güvenlik sistemlerinde ortaya çıkan ve çıkması muhtemel olumsuzlukları ortadan kaldırmanın bir aracıdır. Sanayileşmiş ülkelerde nüfusun yaşlanması ile sosyal güvenlik sistemlerinin aktif – pasif dengelerinin bozulmaya başlaması, sosyal güvenlik reformunun en önemli gerekçesini oluşturmuştur.

Sermaye piyasalarında, kurumsal yatırımlarla oluşan büyük miktardaki fonlar şirketlerin finansman ihtiyacının karşılanmasına önemli bir kaynak oluştururken, piyasaların gelişmesine de katkıda bulunmaktadırlar. Piyasada istikrar sağlama fonksiyonuna sahip kurumsal yatırımcıların bireysel yatırımcılara göre daha büyük tutarlarda fon toplayıp yatırıma kanalize edebilme imkanları; yatırım alanlarının seçiminde gerekli olan bilgileri daha kolay elde edebilmelerine, topladıkları bilgileri de daha etkin bir şekilde kullanabilmelerinden kaynaklanmaktadır.

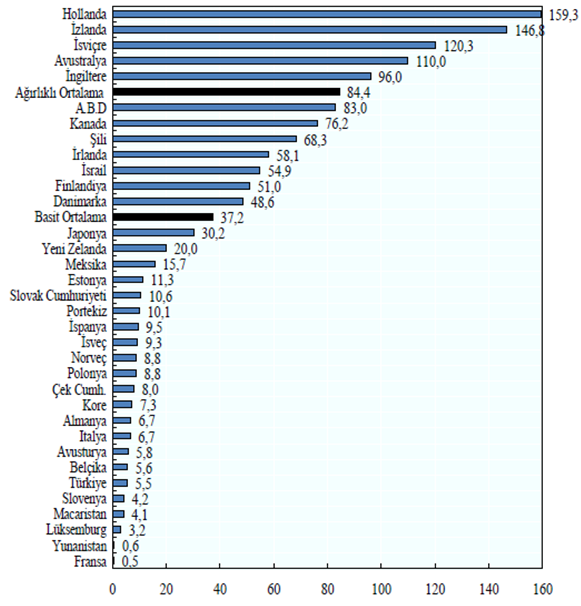

OECD Ülkelerinde Emeklilik Fonlarının Finansal Varlıkları

Dünya ölçeğinde karşılaştırmalı olarak incelendiğinde, ülkelerin gelişmişlik düzeyleri ile kurumsal yatırımlar arasında yakın bir ilişki göze çarpmaktadır. Gelişmiş sermaye piyasalarına sahip ülkelerde kurumsal yatırımcıların toplamış olduğu önemli miktardaki fonlar, işletmelerin ihtiyaç duydukları finansman için önemli bir kaynak olurken, gelişmekte olan ülke piyasalarında kurumsal yatırımcılar bu fonksiyonu tam olarak yerine getirememektedirler

Gelişmiş ülkelerin kalkınmasında lokomotif bir rol üstlenmiş olan kurumsal yatırımlar, gelişmekte olan ülkelerde de kalkınma hamlelerinin temel dinamiklerinden birini teşkil etmektedir. Nitekim kurumsal yatırımcı sektörü, üretimin ve üretim araçlarına yatırılan sermayenin artması ile birlikte, dünya genelinde büyüme ivmesini giderek yükselten bir sektör konumundadır.

Kurumsal yatırımcıların en önemlilerden biri olarak Bireysel Emeklilik Sistemi, Anglo-Sakson modeli bir sistem olup, ABD, İngiltere, Avustralya ve Hollanda gibi ülkelerde başarı ile uygulanmıştır. Şili, Peru ve Meksika gibi gelişmekte olan ülkeler de bu sistemi benimseyerek kendi yapılarına uydurmuşlar ve değişik modeller geliştirmişlerdir.

Modellemelerde Bireysel Emeklilik Sistemi konusunda ülkeler arasında uygulama farklılıkları görülmektedir. Gelişmiş ülkelerinin çoğunda katılım gönüllüdür ve özel emeklilikte uygulama türleri ise, emeklilik dönemine ilişkin ödemlerin baştan bilindiği ve işveren tarafından taahhüt edildiği belirli fayda planları (Defined Benefit Plans) ve emeklilikte alınacak ödemelerin belirli olmadığı, fona yatırılacak katkı düzeyinin belirli olduğu belirli katkı planları (Defined Contribution Plans) şeklinde kendini göstermektedir. Avrupa Ülkelerinde mevcut uygulamalarda bireylerin mevcut sisteme ödedikleri primleri ve emekli maaşlarını kısmayı ve böylece bireylerin ve işverenlerinin özel fon uygulamalarına katılabilmeleri sağlamayı düşünülmektedir.

Emeklilik enstrümanları aracılığıyla yapılan yatırımların büyüklüğü ülkeden ülkeye değişmektedir. Emeklilik yatırım fon varlıklarının toplam değerinin Gayri Safi Yurtiçi Hasıla (GSYH)’oranı, emeklilik yatırım fonları için en temel göstergelerin başında gelmektedir.

OECD Ülkeleri Emeklilik Fonlarının Ekonomi İçindeki Büyüklüğü (2015)

(%GSYH)

Kaynak: https://www.oecd.org

Dünyada bireysel emeklilik varlıklarının toplam tutarı 38 trilyon ABD dolarını aşmış durumdadır ve bunların büyük bir kısmı emeklilik fonları tarafından yönetilmektedir. Emeklilikle ilgili varlıkların GSYİH’ye oranının en yüksek olduğu beş ülke; Kanada, Danimarka, İzlanda, Hollanda ve ABD’dir. Danimarka’da, emeklilikle ilgili varlıkların büyük kısmı uzmanlaşmış hayat sigortası şirketlerinin elinde bulunmaktadır. (2015 yılında tüm emeklilik araçlarının toplam varlıklarının %67’si). ABD’de, ise emeklilik fonları ile sigorta şirketleri dışındaki fon yönetimi şirketlerinin yatırım yaptığı varlıkların değeri Amerikan Ekonomisinin %38’ine eşittir.

Özel Emeklilik Sistemi ve Ulusal Tasarruflar

Özel emeklilik sistemi, bireylerin harcanabilir gelirleri üzerinden yapacakları tasarruflara yönelik bir sistem olması nedeniyle, gönüllü katılım ulusal tasarruf eğiliminin artmasına neden olmaktadır. Uzun dönemli tasarruf düzeyini artırmak ise artan tasarrufların özel sektör tarafından verimli alanlara yönlendirilmesi sürecini etkinleştirerek piyasa ekonomisinin gelişimini hızlandıracaktır.

Emeklilik fonları kurumsal yatırımcı olarak sermaye piyasasına kaynak aktarımı sağlayabilmek suretiyle piyasanın gelişmesi ve sağlıklı çalışması açısından büyük önem taşımaktadır. Özel emeklilik fonları, kamu iktisadi kuruluşlarının özelleştirilmesi sürecinde ihraç edilen menkul kıymetlere büyük montanlı yatırım yapma potansiyeline sahiptir. Özelleştirme kapsamındaki şirketlerin özel emeklilik fonları tarafından satın alınması, bir yandan arz edilen şirketlere yerel alıcı meydana getirirken, diğer taraftan özel emeklilik tasarruflarının kısa sürede fonlanmasını sağlamaktadır. Kurumsal yatırımcı olarak özel emeklilik fonları, ülkenin net tasarruf hacmini artırmada önemli bir role sahiptir.

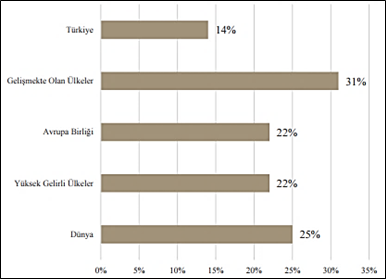

Brüt Tasarrufların GSYH’ye Oranı (2015)

Kaynak: http://www.ludens.com.tr

Türkiye’de yurtiçi tasarruf oranı, benzer ekonomik göstergelere sahip ülkelerin tasarruf oranlarının oldukça altındadır. 2015 yılı için brüt tasarrufların Gayri Safi Yurtiçi Hasıla’ya (GSYH) oranına baktığımızda, dünya ortalamasının % 25 civarında olduğunu görülmektedir.

Bir önemli nedeni de yurtiçi tasarruf oranını artırmak için 1 Ocak 2017 tarihinde yürürlüğe giren Otomatik BES uygulaması, çalışanlara sosyal güvenlik sisteminin sağladığı emeklilik gelirine ek bir gelir sağlayabilmeyi ve ülkemizdeki tasarruf olgusunu artırmayı hedeflemektedir. ABD, İngiltere, Yeni Zelanda, İtalya gibi birçok ülkedeki benzer uygulamalardaki gibi hedef emeklilik gelirlerine ek bir gelir sağlamak, katılımcı sayısını artırarak emeklilik fonlarının büyüklüklerine katkı sağlamak ve bireysel emeklilik uygulamasının tabana yayılmasını sağlamaktır.

Türkiye’nin Brüt Tasarruflarının GSYH’ye Oranı (2010-2015)

Kaynak: http://www.ludens.com.tr

Tasarruflarımızın GSYH’ye oranına yıllar seyrinde baktığımızda 2010 yılından bu yana büyük bir değişim göstermemiştir. 2010 yılında oran % 13,3 iken yaklaşık 1 puan artarak 2015 yılında ancak % 14 seviyesine ulaşmıştır. Ülkemizde, sermaye piyasalarında kurumsal yatırımcıların fon büyüklükleri, toplam piyasa değerine ve gayrisafi milli hasılaya oranla alması gereken yolu ve potansiyeli bulunduğunu göstermektedir.

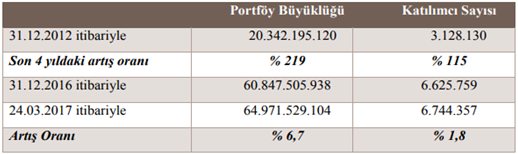

Özel Emeklilik Katılımcı ve Fon Büyüklükleri

Ülkemizde BES portföy büyüklüklerine ve katılımcı sayısına bakıldığında; BES’e devlet katkısının getirildiği 2013 senesinden bu yana portföy büyüklüğünün yaklaşık 20,3 milyon TL’den 65 milyon TL olarak 3 katına, katılımcı sayısının ise; 3,1 milyon’dan 6,7 milyona yükselerek 2 katına çıktığını söylemek mümkündür.

BES Portföy Büyüklüğü ve Katılımcı Sayısı

Kaynak: http://www.tkyd.org.tr

Bireysel emeklilik sistemine (BES) 2017 yılının ilk 3 ayında yaklaşık 119 bin yeni katılımcı girmiştir. 2016 yılının aynı döneminde sisteme yaklaşık 172 bin kişi katılmıştı. Bu sene Ocak ayında başlayan otomatik katılım nedeniyle geçen seneye göre katılımcı sayısında bir yavaşlama söz konusudur.

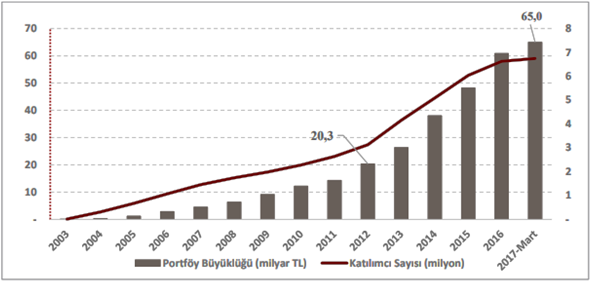

BES Fonlarının Portföy Büyüklüğü ve Katılımcı Sayısı Gelişimi (2003-2017/Mart)

Kaynak: http://www.tkyd.org.tr

Türkiye’nin gerçekleştirdiği sosyal güvenlik reformunun bir parçası olarak 27 Ekim 2003 tarihinde yürürlüğe giren Bireysel Emeklilik Sistemi, 6,8 milyona yaklaşan katılımcı sayısı ile pek çok açıdan dünyadaki örneklerinden daha başarılı bir performans sergilemiştir. 2003 yılından itibaren her yıl artan katılımcı sayısı ve fon büyüklüğü ile 2017 yılı Mart sonunda BES’teki portföy büyüklüğü yılın ilk 3 ayında % 7’lik büyüme ile yaklaşık 65 milyar TL olmuştur. Bu oranın katılımcı sayısındaki artış oranına göre yüksek olmasının sebebi, 2017 yılının ilk 3 ayında getirilerin yüksek olmasının portföy büyüklüğünü arttırıcı etkisinden kaynaklanmaktadır.

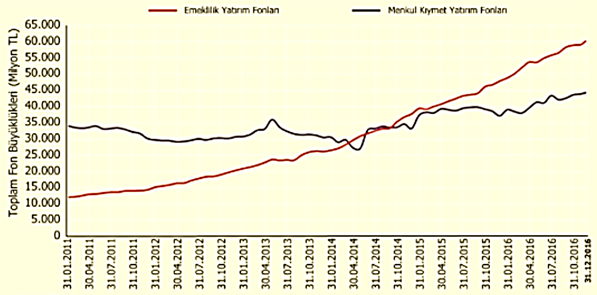

Emeklilik Yatırım Fonları ve Menkul Kıymet Yatırım Fonlarının

Toplam Büyüklüklerindeki Değişim

Kaynak: http://www.egm.org.tr (Emeklilik Gözetim Merkezi)

Toplam fon büyüklüklerinin 2011- 2016 yılları arasındaki değişime bakıldığında, menkul kıymet yatırım fonlarında %47’lik bir artış gerçekleştirdiği görülmektedir. Aynı dönemde emeklilik fonlarında ise %323’lük net varlık artışı gerçekleşmiştir. Sadece 2016 yılı değerlendirildiğin ise menkul kıymet yatırım fonlarında %20’lik, emeklilik fonlarında ise %27’lik artış gerçekleşmiştir.

Tasarruf oranlarının artırılmasına katkı sağlamak amacıyla; 01 Ocak 2013 itibariyle yürürlüğe giren mevzuat değişikliğiyle Devlet, bireysel emeklilik sistemi katılımcılarının yapacakları katkı payı ödemeleri için, %25 Devlet katkısı desteği uygulaması başlatılmıştır.

Sonuç

Ülkemizdeki mevcut sosyal güvenlik sisteminde, bireylerin emeklilik dönemi gelirlerinin çalışma dönemlerindeki refah düzeyini yeterli ölçüde sağlayamaması, sosyal güvenlik sisteminin tamamlayıcısı olan Bireysel Emeklilik Sistemi’nin gelişimi açısından çok büyük bir potansiyel oluşturmaktadır. Sosyal güvenlik reformunun bir parçası olarak 27 Ekim 2003 tarihinde yürürlüğe giren Bireysel Emeklilik Sistemi’ndeki katılımcı sayısının ve fon büyüklüğünün katlanarak artması burada oluşan potansiyeli teyit etmektedir.

Kurumsal yatırımcı olarak özel emeklilik fonlarının, ülkenin net tasarruf hacmini arttırmakta ve bu fonların profesyonel kadrolarca etkin kullanılmasını sağlamaktadır. Özel emeklilik fonlarının piyasalar ve finansal aracılar üzerindeki uyarıcı etkisi, tasarrufları ve tasarrufların yöneldiği yatırımların verimliliğini artırarak makro bazda ekonomik büyümeye yol açmaktadır.

Özel emeklilik fonları ve bu fonların her geçen gün yeni primlerle artarak sermaye piyasasında değerlendirilmesi, piyasaya düzenli fon girişi sağlayacaktır. Emeklilik fonlarının yükümlülüklerinin uzun vadeli olması, bu kurumların teorik olarak daha yüksek getiri sağlayacak olan uzun vadeli yatırımlara yönelmelerine imkan tanımaktadır. Öte yandan, menkul kıymet piyasasındaki aşırı dalgalanmaların istikrar kazanması açısından önem taşıyan bu fonlar uzun vadeli olmaları nedeniyle, kısa vade-yüksek faiz ikileminde sıkışmış olan devletin kamu borçlarını uzun vadeye yayması açısından da elverişli bir kaynaktır. Bu nedenle özel emeklilik fonu yatırımları, sermaye piyasasının birinci ve ikinci pazarlarının, para, döviz ve türev piyasalarının gelişmesinde önemli bir yere sahiptir. Özel emeklilik fonlarında biriken tasarrufların makro-ekonomik etkileri ise; uzun vadeli kaynakların varlığı, ekonomi açısından şok emici ve enflasyonu düşürücü bir rol oynamaktadır.

Global anlamda emeklilik fonlarının yatırım portföylerinde hisse senedi yatırımlarının ağırlığının gün geçtikçe artış eğilimi göstermesi, sermaye piyasalarının gelişerek derinlik kazanmasını sağlamaktadır. Gelişmiş ülkelerde yaşanan bu olgu, ülkemiz açısından ancak kamu açıklarının ve buna bağlı olarak devlet iç borçlanma gereksiniminin azalması ile gerçekleşebilecektir. Sermaye piyasalarının, bir ülkenin ekonomik kalkınmasında ve sermayenin tabana yayılması şartıyla sosyal barışın sağlanmasında çok önemli işlevlere sahip olduğu açıktır. Bu bağlamda, fon portföyleri üzerindeki kısıtlayıcı düzenlemelerin gözden geçirilmesi ile sermaye piyasasının gelişimi ve etkinleşmesi sağlanabilir. Kurumsal yatırımcıların piyasalarda artması, piyasanın gelişimine katkı sağlayacağı gibi bu kurumların piyasadaki etkinliklerini artmasını da sağlayacaktır.

Kaynaklar:

- Gelişen Borsalarda Kurumsal Yatırımcılar ve Türkiye Örneği, Ünal Targan

- Emeklilik Fonları ile Sermaye Piyasasına Kaynak Aktarma; Türkiye Üzerine Değ., Elif Buzlupınar,

- Özel Emeklilik Fonları, Çağatay Ergenekon

- Sermaye Piyasasında Kurumsal Yatırımcılar, Oral Erdoğan – Levent Özer

- Az Gelişmiş Ülkelerde Kalkınmanın Finansmanı Politikaları ve Türkiye, Türkel Minibaş

- Ludens Emeklilik Yatırım Fonları Performans Raporu Mart 2017

- IMKB Yayınları

- Sigortacı Dergisi

- http://egm.org.tr (Emeklilik Gözetim Merkezi)

- http://www.bireyselemekliliksistemi.info/

- https://assets.kpmg.com

- http://www.millire.com

- tkyd.org.tr

Erkan BAY