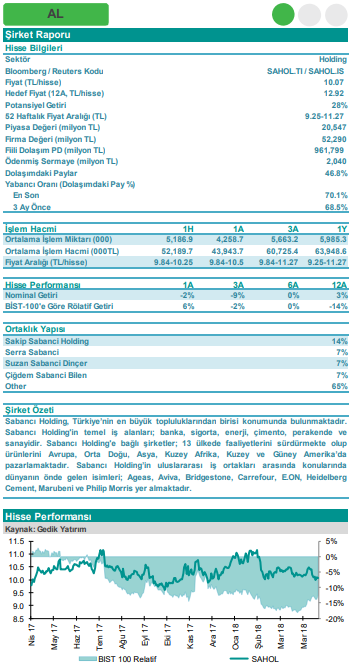

Sabancı Holding Hisse Yorumu

Halka açık şirketlerin artması iskontoya olumlu yansıyacaktır

Sabancı Holding’i “Al” tavsiyesi ile araştırma kapsamımıza alıyoruz. Enerjisa halka arzı ile şirketin şeffaflığının artmasının NAD iskontosuna olumlu yansıyacağını düşünüyoruz. Enerjisa halka arzı sonrası şirketin toplam halka açık kısmının NAD’ye oranı %68’den %78 seviyesine ulaşmış bulunuyor. Hatırlanacağı gibi şirket yaklaşık 7.4 milyar TL üzerinden şubat ayı içerisinde halka arz edilmişti.

Sabancı Holding’i “Al” tavsiyesi ile araştırma kapsamımıza alıyoruz. Enerjisa halka arzı ile şirketin şeffaflığının artmasının NAD iskontosuna olumlu yansıyacağını düşünüyoruz. Enerjisa halka arzı sonrası şirketin toplam halka açık kısmının NAD’ye oranı %68’den %78 seviyesine ulaşmış bulunuyor. Hatırlanacağı gibi şirket yaklaşık 7.4 milyar TL üzerinden şubat ayı içerisinde halka arz edilmişti.

2018 yılında şirketin banka-dışı segment FAVÖK’ünün %16 artmasını bekliyoruz. Ekonominin 2017’deki %7.2’lik büyümesinin ardından 2018 yılında %4-5 seviyelerine yavaşlaması beklentisine rağmen tüm segmentlerde FAVÖK artışı gerçekleşmesini bekliyoruz.

Enerjisa Üretim ve Sanayi segmentleri bu artışta başı çekecektir. Enerjisa Üretim’in özellikle yenilenebilir taraftaki üretim artışı ve USD bazlı fiyatlamadan olumlu etkilenmesi beklenebilir. Diğer taraftan Tetaş fiyatında yapılan revizyon ve Tufanbeyli santralinin bu sene daha yüksek kapasite ile çalışması bu segmentte karlılığı destekleyen diğer bir unsur olacaktır. Çimento segmenti ise artan maliyetlere rağmen yapılan fiyat artışları ile marj iyileşmesi sağlayabilecektir. Bu sayede Enerjisa Üretim’in %32 ve çimento segmentinin ise %23’lük FAVÖK artışına ulaşabileceğini düşünüyoruz.

Bankacılık kesiminde ise Akbank’ın 2017’de yakaladığı %24’lük kar artışı ve %16.2’lik özsermaye karlılığının ardından olumlu görünümün sürdüğünü düşünüyoruz. Banka 2018 yılında kredilerde %15’ler seviyesinde bir artışı yakalarken %16’lık özsermaye karlılığı ile %13 net kar artışı seviyelerine ulaşabilir.

Artan temettü dağıtımı uzun vadede olumlu yansıyacaktır. Sabancı Holding 2017 yılında temettü dağıtımını karın %17.5’i seviyesine çıkararak %3’lük temettü verimine ulaştı. İştiraklerden gelen temettünün artması ile temettü seviyesindeki iyileşmenin devamı beklenebilir.

Riskler: Sabancı Holding için aile üyelerinden gelebilecek hisse satışları fiyatlar üzerinde baskı yaratabilecek en önemli risk olarak ön plana çıkmaktadır. Diğer taraftan şirketin önemli iştiraklerinin devlet düzenlemelerine maruz kalması da bir risk unsurudur.

Sabancı Holding’i yapmış olduğumuz NAD’e göre 12.92TL hedef fiyat ve %28 artış potansiyeli ile araştırma kapsamına alıyoruz. Şirket şu anda %36’lık NAD iskontosu ile işlem görürken son iki yıllık ortalama %34 seviyelerindeydi. Bu iskontonun orta vadede şeffaflığın artması ve banka dışı segmentlerde yaşanacak olumlu finansal performans sayesinde azalabileceğini düşünüyoruz.