4Ç18 Finansal Sonuçlar – Nötr

Öneri: AL

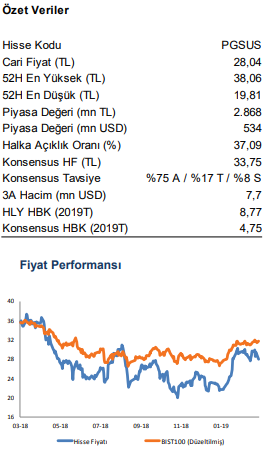

Hisse Fiyatı : 28,04 TL

Hedef Fiyat : 42,70 TL

Getiri Potansiyeli %52

Beklentilerin üzerinde net zarar. Pegasus yılın son çeyreğinde, beklentimiz olan 51,2 milyon TL ve ortalama piyasa beklentisi olan 117,4 milyon TL net zararın üzerinde, 137,8 milyon TL net zarar açıkladı. Beklentimizin üzerinde gerçekleşen finansman gideri, beklentilerimizin üzerinde gelen net zararda ana etken oldu. Beklentilerin üzerinde satış gelirleri. Son çeyrekte net satış gelirleri, beklentimiz olan 1.703 milyon TL’nin %20,5, ortalama piyasa beklentisinin %15,4 üzerinde, yıllık bazda %73,0 artışla 2.053 milyon TL seviyesinde gerçekleşti. Yılın son çeyreğinde yan gelirler yıllık bazda %85,7, tarifeli yolcu gelirleri ise yıllık bazda %68,4 artış gösterdi. Birim dış hatlar yolcu geliri yıllık bazda 7,4 EUR iyileşme göstererek 4Ç18’de 54,6 EUR seviyesine yükselirken, birim iç hatlar yolcu geliri yıllık 26,4 TL artarak 92,9 TL’ye yükseldi. Yolcu başına birim yan gelirler ise 4Ç18’de 13,1 EUR seviyesinde gerçekleşirken yıllık 3,3 EUR artış gösterdi.

Beklentilerin üzerinde net zarar. Pegasus yılın son çeyreğinde, beklentimiz olan 51,2 milyon TL ve ortalama piyasa beklentisi olan 117,4 milyon TL net zararın üzerinde, 137,8 milyon TL net zarar açıkladı. Beklentimizin üzerinde gerçekleşen finansman gideri, beklentilerimizin üzerinde gelen net zararda ana etken oldu. Beklentilerin üzerinde satış gelirleri. Son çeyrekte net satış gelirleri, beklentimiz olan 1.703 milyon TL’nin %20,5, ortalama piyasa beklentisinin %15,4 üzerinde, yıllık bazda %73,0 artışla 2.053 milyon TL seviyesinde gerçekleşti. Yılın son çeyreğinde yan gelirler yıllık bazda %85,7, tarifeli yolcu gelirleri ise yıllık bazda %68,4 artış gösterdi. Birim dış hatlar yolcu geliri yıllık bazda 7,4 EUR iyileşme göstererek 4Ç18’de 54,6 EUR seviyesine yükselirken, birim iç hatlar yolcu geliri yıllık 26,4 TL artarak 92,9 TL’ye yükseldi. Yolcu başına birim yan gelirler ise 4Ç18’de 13,1 EUR seviyesinde gerçekleşirken yıllık 3,3 EUR artış gösterdi.

Beklentilerden iyi gelen operasyonel karlılık. FAVÖK yılın son çeyreğinde, beklentimiz olan -11,9 milyon TL’nin ve ortalama piyasa beklentisi olan -15,4 milyon TL’nin aksine 76,9 milyon TL seviyesinde gerçekleşti. 4Ç17’de %-1,2 seviyesinde gerçekleşen FAVÖK marjı zayıf doluluk oranlarına ve artan teslim karşılıkları nedeniyle oluşan tek seferlik bakım giderlerine rağmen birim gelirlerdeki artışın desteğiyle 4Ç18’de %3,7 seviyesine yükseldi. Birim gelirler ve giderler yıllık bazda sırasıyla %10,7 ve %10,3 artış gösterdi.

Finansman gideri net zararı artıran unsur oldu. Operasyonel olmayan tarafta ise, geçen yılın aynı döneminin aksine 197,8 milyon TL seviyesinde gerçekleşen finansman gideri net karı baskılarken, ağırlıklı olarak faaliyetlerden kaynaklı kur farkı gelirlerinden oluşan 99,7 milyon TL’lik net diğer faaliyetlerden gelirler net karı destekledi.

Sonuçların hisse performasına nötr yansıyacağını düşünüyoruz. Ortalama piyasa beklentisinin üzerinde gelen operasyonel karlılık rakamına rağmen beklentilerin üzerinde gelen net zarar rakamlarından dolayı sonuçların hisse performansına etkisinin “Nötr” olabileceğini düşünüyoruz. Mevcut durumda PGSUS için 12 aylık hedefimiz olan 42,70 TL ile AL tavsiyemizi sürdürüyoruz. Şirketin bugün düzenleyeceği telekonferans sonrasında tahminlerimizi ve hedef fiyatımızı gözden geçirip güncelleme raporu paylaşıyor olacağız.