Mahfi Eğilmez – 08.03.2018

Moody’s’in Kararı

Moody’s 7 Mart Perşembe akşamı Türkiye’ye verdiği kredi notunu Ba1’den Ba2’ye düşürdüğünü ve not görünümünü durağan olarak belirlediğini açıkladı (eski nota eşlik eden görünüm negatif idi.) Çoğu yorumcu bu kararın haksızlık olduğunu hatta kasıtlı olduğunu söyledi. Bazı yorumcular kararı, ABD ile Türkiye’nin arasının bozulmuş olmasına ve ABD yönetiminin Moody’s’i böyle bir karar almaya sevk ettiğini ima etti.

Daha önce çeşitli defalar yaptığım gibi konuyu akıl yürütme yaklaşımı çerçevesinde analiz edelim. Önce Moody’s’in dediklerini ve Türkiye ekonomisinin verilerini karşılaştırmalı olarak ele alalım.

Moody’s’in Türkiye notunu düşürmesinin ilk gerekçesi: “Para politikasının etkinliğinde yaşanan önemli aşınmalar ve temel yapısal ekonomik reformların uygulamaya sokulmasında ortaya çıkan ciddi gecikmelerin de kanıtladığı kurumsal güç kayıpları.”

Bu gerekçede geçen “…para politikasının etkinliğinde yaşanan önemli aşınmalar…” ifadesini Moody’s açıklamanın sonraki bölümünde daha net bir hale getiriyor ve “hükümetin kısa dönemli önlemlere odaklanarak etkin para politikasına ve temel ekonomik reformlara zarar verdiğini” vurguluyor. Bu gidişle enflasyonun 2020’ye kadar sürdürülebilir bir biçimde tek haneye düşmesinin mümkün görünmediğinin altını çiziyor.

Moody’s’in bu ifadelerle Merkez Bankası’nın temel amacı olan enflasyonu düşürmede uyguladığı para politikasının yeterince sıkı olmadığını ve hatta bu uygulamanın giderek zayıfladığını kastettiğini düşünüyorum. Merkez Bankası’nın hiçbir anlamı kalmamış olan yüzde 5’lik hedefte ısrar etmesinin ve karar alıcı mevkideki yetkililerin faiz indirimi çağrısı yapmalarının ardından böyle bir sonucun gelmesi bence şaşırtıcı değil. Moody’s’in aldığı bu kararın haksızlığını vurgulayanlar Türkiye’nin 2017’de yüzde 7’nin üzerinde büyüdüğünü öne sürüyorlar. Aslında bu büyüme de Moody’s’in not düşürme gerekçelerinden birisi zaten. Çünkü Moody’s’in bu büyümenin enflasyonda dizginleri kaybetmenin sonucunda oluştuğu kanısında olduğu anlaşılıyor. Sanırım Moody’s, dün Merkez Bankası’nın kararını bekledi ve Merkez Bankası’nın bu kadar yüksek bir enflasyon oranının varlığında faizi artırmama kararı almasının ardından Türkiye’nin notunu düşürmeye karar verdi.

Gerekçede geçen “…temel yapısal ekonomik reformların uygulamaya sokulmasında ortaya çıkan daha ciddi gecikmeler…” ifadesiyle Moody’s söz verilen bazı yapısal reformların yapılmadığını ya da gecikmeler yaşandığını öne sürüyor. Bu konuda üzerinde en çok durdukları konu işgücü piyasasındaki katılıkların giderilmesi olarak karşımıza çıkıyor. Moody’s karar notunda bu konunun seçimler nedeniyle ertelendiğine dikkat çekiyor.

İkinci gerekçe: “Artan siyasal riskler ve yükselen dış finansman faizleri çerçevesinde ülkenin büyüyen cari açığı, yüksek dış borçları ve yüksek dış borç çevirme oranının ortaya çıkardığı dış şok riskindeki yükseliş.”

Moody’s bu gerekçede geçen asıl tehlikenin kamu kesiminden çok özel kesim borçlarından kaynakladığına dikkat çekiyor. Bu gerekçenin altında yatan nedenlerden birisinin de artan jeopolitik riskler olduğu açıklamada vurguluyor. Bu risklerin artması halinde ülkenin dış kaynak bulmakta zorlanacağı ve dolayısıyla dış borç çevirmede ciddi sorunlar yaşayacağına işaret ediyor.

Diğer konular: Moody’s not düşürme kararında bu iki temel noktayı vurgulamanın yanı sıra bunlarla dolaylı ya da dolaysız ilgili bazı başka hassas noktalara da değiniyor. Bunlardan birisi bütçe dışında yaratılan Kamu Özel İşbirliği Projelerinin ve Kredi Garanti Fonu’nun yarattığı potansiyel yükümlülükler. İkincisi karar metninde şeffaflıkla ilgisi olmadığı öne sürülen Varlık Fonu’nun elindeki varlıkları teminat göstererek borçlanması meselesi. Bu iki konunun dışında Moody’s ayrıca Anayasa Mahkemesi kararının alt mahkemece uygulanmadığını, referandumla kabul edilen Anayasa değişikliğinin siyasal sistemin denetim ve denge mekanizmalarını sınırlandırdığına vurgu yapıyor. Yani bir anlamda kararın siyasal açıdan dayanaklarının da olduğunu ortaya koyuyor.

Moody’s’in Önceki Kararından Bu Yana Neler Değişmiş?

Moody’s’in not değişimiyle ilgili bir önceki kararı 17 Mart 2017 tarihini taşıyor. Söz konusu kararda Moody’s, Türkiye’nin kredi notunu düşürebilecek olan olası gelişmeleri şöyle sıralamış: (1) TL’de ortaya çıkabilecek hızlı bir değer kaybı, rezervlerde ani ve yüksek miktarlı düşüş ya da sermaye çıkışının kısıtlanmasına yol açacak bir karar gibi ödemeler dengesi krizini olası duruma getirecek maddi bir değişme. (2) Büyüme oranında sürüp giden bir düşüş. (3) Kamu mali disiplininde bozulma. (4) Kurumsal güçlülükte ortaya çıkabilecek ilave aşınmalar.

Şimdi bir de önceki karar olan 17 Mart 2017’den bu yana başlıca makroekonomik göstergelerdeki değişime bakalım:

| Ekonomik Göstergeler | Mart 2017 | Mart 2018 | Not |

| Büyüme | 3,0 | 7,3 | ++ |

| Enflasyon | 10,1 | 10,3 | – |

| İşsizlik | 12,1 | 10,3 | + |

| Bütçe Açığı | 1,1 | 1,5 | – |

| Cari Açık | 3,8 | 5,5 | – |

| Dış Borç Stoku / GSYH (%) | 47,0 | 51,2 | – |

| Gösterge Faiz (%) | 11,1 | 13,5 | – |

| Sepet Kur | 3,81 | 4,26 | – |

| TCMB Döviz Rezervi (milyar USD) | 89,2 | 89,3 | + |

| Artılar | 4 | ||

| Eksiler | 6 |

Moody’s’in Not Düşürme Kararı Haklı mı Haksız mı?

Moody’s’in bir önceki kararında not düşürülmesine yol açacağını vurguladığı konulardan ilkine baktığımızda TL’de hızlı sayılabilecek bir değer kaybı (yüzde11,3) olduğunu, cari açığın ödemeler dengesini sıkıntıya sokabilecek biçimde ciddi bir artış eğilimine girdiğini, buna karşılık döviz rezervlerinde bir düşüş olmadığını görüyoruz. Öte yandan Türkiye’nin, sermaye hareketlerine (döviz çıkışlarına) bir kısıtlama koymadığını, sermaye hareketlerinin serbestliğiyle ilgili önleyici bir önlem almadığını biliyoruz (dış borçlanmaya getirilen döviz geliri kadar dış borçlanma uygulamasının bu anlama gelmediğini ifade edelim.) Dolayısıyla buradan giderek bir not düşürme kararı pek haklı görünmüyor.

İkinci nokta olan büyüme oranına baktığımızda düşüş değil tam tersine ciddi bir artış olduğunu görüyoruz. Bu madde de not düşürmeyi haklı kılacak bir gelişmeyi göstermiyor.

Üçüncü nokta kamu mali disiplinin bozulması yani bütçe açığında artışlar ortaya çıkması meselesidir. Tabloya baktığımızda geçen karardan bu yana bir bozulma olsa da bu bozulmanın en azından şimdilik sınırlar içinde kaldığını söyleyebiliyoruz. Dolayısıyla buradan giderek de bir not düşüşü pek haklı görünmüyor.

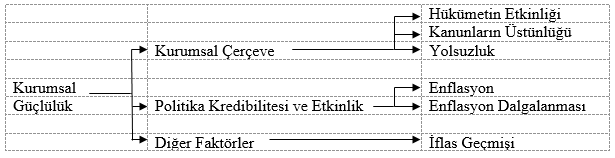

Son nokta olan kurumsal güçlülük çerçevesini daha yakından ele alalım. Çünkü bu kavram ötekilerden daha zor ölçülebilen ve sübjektif değerlendirmelere açık bir çerçeve içinde bulunuyor. Kredi Ölçüm Kuruluşları kurumsal güçlülüğü aşağıdaki şemaya göre değerlendiriyorlar.

Kurumsal Güçlülük çerçevesinin alt gruplarını ele alıp Türkiye açısından değerlendirmeye çalışalım.

Kurumsal Çerçeve:

Hükümetin etkinliği; hükümetin ekonomi politikasını uygulamada ne kadar etkin olduğunu ölçmeye yarıyor. Bu konu oldukça karışık görünüyor. Eğer amaç enflasyonu düşürmekse Türkiye bu uygulamada başarısız, eğer amaç büyümeyi yükseltmekse Türkiye bu alanda başarılı.

Kanunların üstünlüğü; kanunları uygulamakta yargı ne kadar bağımsız hareket edebiliyor, mülkiyet hakları korunuyor mu, hükümet karışımı var mı? Moody’s, açıklamada verdiği Anayasa Mahkemesi ve alt mahkeme ilişkisi konusuna değinerek kanunların üstünlüğü, yargının bağımsızlığı konusunda Türkiye’yi olumlu görmediğini dolaylı yoldan açıklıyor.

Yolsuzluk; ekonomide yolsuzluk hangi boyutta, hesaplarda şeffaflık var mı? Moody’s kararında bazı kamu hesaplarında şeffaflık olmadığını vurguluyor.

Politika Kredibilitesi ve Etkinlik:

Enflasyon ve enflasyon dalgalanması; bir ekonomi politikasının kredibilitesini ölçmekte en uygun ölçülerden birisi olarak kabul ediliyor. Enflasyon, diğer ekonomilerle karşılaştırıldığında makul mü, enflasyon oranı sürekli iniş çıkışlar içinde mi? Bu soruların yanıtı aynı zamanda Merkez Bankası’nın uyguladığı para politikasının kredibl olup olmadığını da ortaya koyuyor. Merkez Bankası’nın koyduğu enflasyon hedefinden uzak kalıp kalmadığı aynı zamanda bu bankanın bağımsız olup olmadığının da göstergesi olarak kabul ediliyor. Moody’s kararında bu konuda Türkiye’nin başarılı olmadığını açıklıyor.

Diğer Faktörler:

İflas Geçmişi; bir ekonominin geçmişinde iflas durumuyla karşılaşıp karşılaşmaması ve bunun ne kadar yakın dönemde olduğu da önemli bir gösterge olarak kabul ediliyor. Moody’s’in yazısının altında yer alan Türkiye ekonomisine ilişkin göstergeler tablosunda 1983 yılından bu yana Türkiye’nin bir kez iflasla karşılaştığı notu yer alıyor. Bu da not değerlendirmesinde olumsuz bir faktör olarak yer alıyor.

Sonuç

Burada, eldeki verileri, olabildiğince objektif olarak ortaya koymaya ve kredi değerlendirme kuruluşlarının bakış açısından değerlendirmeye çalıştım. Bu analize göre bazı konularda olumlu gelişmeler olmasına karşılık bazı konularda işler olumsuz gitmiş ve asıl olarak ekonomiden daha çok siyasal alanda ve hukuk alanında işler karışmış görünüyor.

Moody’s Türkiye’nin notunu düşürmekte haklı mıydı haksız mıydı herkes kendi kararını versin. Ben size objektif olarak ve ayrıntılarıyla konuyu sundum.