Küresel Piyasalar ve BİST100

ABD’de tatil sonrası yeni güne sakin başlıyoruz. Dün kapalı olan ABD piyasaları nedeniyle küresel çapta hacimlerde gerileme gördük. Avrupa’daki beklenti üzeri veri akışına karşın parite – altın fiyatlaması da sınırlı kaldı. Japonya’da yükselen enflasyon ise Asya piyasalarında faiz baskısı yaratabilir. İçeride dün TCMB faiz kararını izledik. Beklentilerin üzerinde 500 baz puan faiz artıran TCMB’de politika faizi de %40’a yükselmiş oldu. Faiz artırımının kredi – mevduat faizlerine de yansıması özellikle mevduat faizindeki yükseliş BİST için risk oluşturabilir algısı dün satışları tetikledi. Bloomberg verilerine göre şu anda BİST’te ortalama hedef fiyatlar yaklaşık %30’luk bir getiri potansiyeli sunmakta.

Model portföyümüzdeki şirketlerin ortalama getiri potansiyelini ise %54 olarak hesaplıyoruz. Geçen hafta görülen 119,5 mn$ hisse tarafına ve 1,06 mlr$ tahvil tarafına girişi ise olumlu görmekteyiz. BİST100 endeksinde teknik olarak 7850, 7700 ve 7620 destek olarak öne çıkarken, yükselişte 7940, 8080 ve 8200 dirençleri takip edilebilir. Türkiye 5 yıl vadeli CDS primleri güne 339 puandan başlıyor.

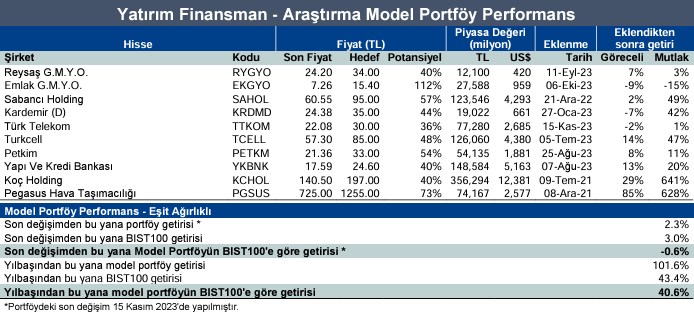

Model Portföy Performans

Kaynak: Yatırım Finansman Günlük Bülten