Portföyü seçim sonrası dönem için uyarlıyoruz

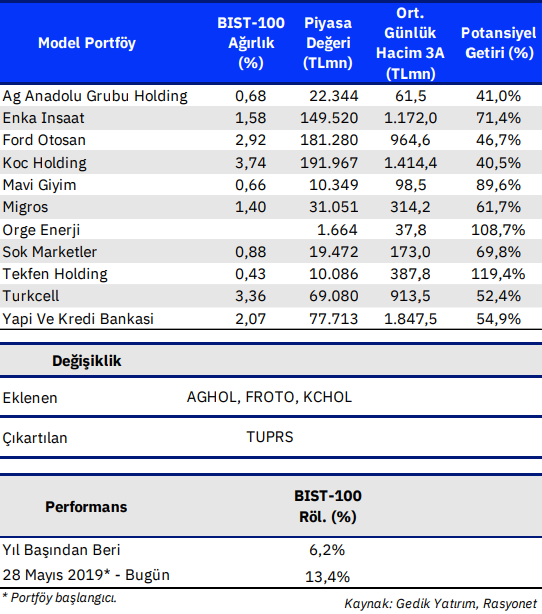

Tüpraş’ı çıkarıyor, Koç Holding, AG Holding ve Ford Otosan’ı ekliyoruz

Tüpraş’ı çıkarma nedenimiz: Tüpraş hissesi için “Endeks Üstünde Getiri” önerimizi korumaktayız ve hisseyi beğenmeye devam etmekteyiz. Fakat NAD iskontosu derinleşen Koç Holding’i model portföyümüze ekliyor olmamız ve Koç Holding’in NAD’ının da yaklaşık %20’sini Tüpraş’ın oluşturması sebebiyle, model portföyümüzde bulunduğu süre zarfında BIST-100’ün %12 üzerinde performans gösteren Tüpraş’ı çıkarıyoruz. Hisse, yılbaşından bugüne de BIST-100’ün %17 üzerinde performans göstermiştir.

Koç Holding’i ekleme nedenimiz: Koç Holding’in, 2014-18 arasında ortalama %5 ve 2019-23 arasında ortalama %20 olan NAD iskontosu şu anda %35’e yaklaşmıştır. Döviz bazlı gelirlerin oranının yaklaşık olarak %55 olmasının dengeli bir bilanço yapısı oluşturması ve iştirak şirketlerinin geçtiğimiz yıllardaki önemli düzeydeki ARGE harcamalarına bağlı olarak gelecek yıllarda güçlü büyüme potansiyeli sunması hisseyi beğenmemizin ana sebepleridir. Derinleşen NAD iskontosunun ve başarılı faaliyet performansının hisse ile ilgili alış fırsatı yarattığına inanmaktayız.

Anadolu Grubu Holding’i ekleme nedenimiz: AG Holding’in, son iki yılda ortalama %25 olan NAD iskontosu şu anda %50’ye yaklaşmıştır. NAD’ının yaklaşık %70’inin enflasyonist şartlar ve düşen alım gücünden göreceli olarak az etkilenen hatta pozitif etkilenebilen hızlı tüketim sektöründen oluşması, güncel borçluluğunun makul seviyede bulunması ve otomotiv segmentinde gelecek yıllarda döviz yaratma kabiliyetinin yüksek olması, hisseyi beğenmemizin ana sebepleridir. Grubun geçtiğimiz birkaç yılda ana sektörlerine odaklanma stratejisine bağlı olarak; McDonald’s operasyonunu elden çıkarmasını ve Coca Coca Uzbekistan’ı satın almasını, döviz gelirlerini artırma stratejisiyle Anadolu Isuzu’nun ihracat pazarlarını genişletmesini, TOGG’da ortak olmasını, ve yenilenebilir enerji tarafında girişimlerini artırmasını olumlu buluyoruz. Derinleşen NAD iskontosunun ve başarılı faaliyet performansının hisse ile ilgili alış fırsatı yarattığına inanmaktayız.

Ford Otosan’ı ekleme nedenimiz: Gelirlerinin takribi ¾’ü döviz bazında olan şirket Türkiye’nin ihracat lideri ve Ford Motor Company’nin Avrupa’daki en büyük ticari araç üreticisidir. Şirket, 1997-2022 arasında motorlu araç üretim kapasitesini 14 kat ve gelirlerini dolar bazında 11 kat artırarak çok önemli bir büyüme performansına imza atmıştır. Şirket, Ar-Ge odaklı büyüme stratejisi sayesinde motor ve motor sistemleri de dahil olmak üzere komple bir aracı tasarlamak, geliştirmek ve test etmek için gerekli tüm yetenek ve altyapıya sahiptir. Mevcut yatırımlar neticesinde üretim kapasitesi 2022’deki 720 bin adet seviyesinden 2025’te 900 bin adedin üzerine çıkacak ve aynı yıl içerisinde üretilen tüm modellerin elektrikli versiyonları da satışa sunulmuş olacaktır. Şirket, uzun dönemli sürdürülebilirlik stratejisi çerçevesinde, binek araçlarda 2030, hafif ve orta ticari araçlarda 2035 ve ağır ticari araçlarda 2040 yılından itibaren sadece sıfır emisyonlu araç satışı yapmayı hedeflemektedir. Devam etmekte olan ciddi kapasite ve teknoloji yatırımları çerçevesinde şirketin orta ve uzun vadeli görünümünün çok olumlu olduğunu, büyüme performansının devam edeceğini ve hisse fiyatının iskontolu bir seviyede bulunduğunu düşünmekteyiz.

Önemli Not: Gedik Yatırım Model Portföy’ü asgari 7 ve azami 15 adet hisse senedinden oluşur. Ağırlıklar, istisnai durumlar dışında tüm hisseler için %10’dur. Portföyde 10 hissenin altında bulunulması durumunda boşluklar BIST-100 ile doldurulur. Model Portföy performansı hesaplanırken, Model Portföy’e hisse girişi ve çıkışı yapılacağı duyurusu yapıldıktan ve Model Portföy Güncelleme Raporu yayınlandıktan bir işlem seansı sonrasında oluşan ağırlıklı ortalama günlük hisse fiyatları kullanılır.

Kaynak: Gedik Yatırım Model Portföy