Mahfi Eğilmez – 24.04.2016

Merkez Bankası bankalara iki şekilde borç veriyor: (1) Haftalık repo ihalesi yaparak, (2) Gecelik fonlama yaparak.

Haftalık repo ihalesinde Merkez Bankası, borç almak isteyen bankaların ellerindeki tahvilleri bir haftalığına alıyor ve karşılığında onlara ihalede elde ettikleri miktarı yüzde 7,5 faizle borç olarak veriyor. Bir haftalık vade sonunda bankalar Merkez Bankasından ödünç aldıkları parayı faiziyle birlikte iade edip tahvillerini geri alıyorlar.

Gecelik fonlamada ise bankalar Merkez Bankasından yüzde 10 faizle bir geceliğine ödünç para alıp bunu ertesi gün faiziyle birlikte iade ediyorlar. Bir geceliğine borç alınması ilk bakışta tuhaf gelebilir ama bu borçlanmanın asıl gerekçesi parasal ihtiyaç değil. Bankalar ger akşam açık vermeden kapanmak zorundalar. Günlük giriş ve çıkışlar her zaman düzenli ve denk olmadığı için açık vereceğini gören banka gidip bu açığını Merkez Bankasından alacağı bir gecelik fonla kapatıyor ve böylece yasal gereği yerine getiriyor. Elinde fazla para kalan bankalar da tersini yaparak fazla parayı Merkez bankasına bir geceliğine yatırarak değerlendirebiliyor. Ertesi gün bu parayı Merkez bankasından geri alıyorlar. Bankaların Merkez Bankasına verdikleri bu bir gecelik paraya Merkez Bankası yüzde 7,25 faiz uyguluyor. Merkez Bankası, bankaların elinde kalan paraya piyasadan daha düşük faiz uyguluyor ki bankalar ellerindeki parayı birbirlerine versinler veya kredi olarak açsınlar ve son çare olarak Merkez Bankasına yatırmaya yönelsinler.

Demek ki Merkez Bankası’nın iki tane fonlama faizi var: Haftalık repo ihalesinde oluşan fonlamaya uygulanan yüzde 7,5 oranındaki faiz (ki buna politika faizi deniyor) ve gecelik fonlamaya uygulanan yüzde 10 oranındaki faiz.

Merkez Bankasının bir de görünmez faizi var. Bu faiz de haftalık repo ihalesinde bankalara verilen miktar ile buna uygulanan yüzde 7,5 oranındaki faiz ile gecelik fonlamayla verilen miktar ile buna uygulanan faizin ağırlıklandırılmış ortalaması alınıyor. Buna Merkez Bankası Ağırlıklı Ortalama Fonlama Maliyeti deniyor (AOFM.) Merkez Bankasının görünmez ama asıl faizi bu. Çünkü bankaları fonlamada uygulanan bir çeşit ortalama faiz görevi görüyor. Merkez Bankası bu faizi her gün kendi sitesinde ilan ediyor. Merak edenler bu linkten bulabilir:

http://www.tcmb.gov.tr/wps/wcm/connect/TCMB+TR/TCMB+TR/Main+Menu/Istatistikler/Piyasa+Verileri/Merkez+Bankasi+Agirlikli+Ortalama+Fonlama+Maliyeti

AOFM’nin nasıl hesaplandığını gerçek sayı ve oranlar üzerinden gösterelim. Aşağıdaki tablo bu hesabı göstermek amacıyla 22 Nisan 2016 günü itibariyle ilan edilen Merkez Bankası verileri kullanılarak hazırlanmıştır.

| 22 Nisan 2016 | Miktar Milyar TL (1) | Faiz (2) | Toplamdaki Pay % (3) | AOFM (4) (2 x 3) |

| Haftalık Repo | 58,0 | 0,075 | 61,8 | 4,64 |

| Gecelik Fonlama | 35,8 | 0,100 | 38,2 | 3,82 |

| Toplam | 93,8 | 100,0 | 8,45 |

22 Nisan 2016 günü Merkez Bankası bankalara haftalık repo yoluyla 58 milyar TL’yi yüzde 7,5 faizle, gecelik fonlama yoluyla da 35,8 milyar TL’yi yüzde 10 faizle vermiş (1 numaralı sütun.) 1 numaralı sütundaki miktarların toplam miktardaki (93,8 milyar TL) paylarını alıp 3 numaralı sütunda gösterirsek her bir borçlanmanın toplam borçlanmadaki ağırlığını elde etmiş oluruz. 2 ve 3 numaralı sütunlardaki sayı ve oranları çarptığımızda da her bir borçlanmanın ağırlıklı faizini bulmuş oluruz. Bunların toplamı da (yüzde 8,45) bize 22 Nisan 2016 itibariyle AOFM’yi vermiş olur (4 numaralı sütun.)

Bu yüzde 8,45’lik faiz Merkez Bankasının 22 Nisan 2016 gününde bankalar verdiği borçların ağırlıklı ortalama faizidir. Merkez Bankası bu faizi artırmak istediğinde daha yüksek faiz oranı taşıyan gecelik borçlanmaya, bu faizi düşürmek istediği zaman da daha düşük faiz oranı taşıyan haftalık borçlanmaya ağırlık veriyor. Yani miktarları kaydırarak faizi de istediği yönde değiştirebiliyor.

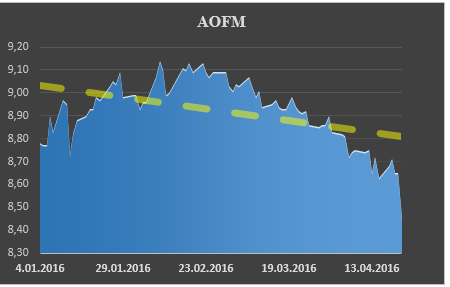

Merkez Bankasının yılbaşından 22 Nisan 2016’ya kadar AOFM’nin yani asıl faizinin nasıl değiştiğini de aşağıdaki grafik gösteriyor.

Görüleceği üzere yıla yüzde 8,70 – 9,00 aralığında başlamış olan AOFM, kurdaki artış ve enflasyondaki yükselişe paralel olarak artmış, ardından inişe geçmiştir. Sarı kırıklı eğilim çizgisi bu düşüş eğilimini açık bir biçimde gösteriyor. Son dönemde Fed’in bu yıl 4 kez faz artırımı yapacağı beklentisinin kalkmasıyla TL’nin değer kazanması ve bunun enflasyonda yarattığı gerilemeler sonucunda Merkez Bankasının borç verme ağırlığını haftalık ihaleye kaydırması sonucu AOFM düşmeye başlamıştır.