Mahfi Eğilmez – 06.06.2018

TL’nin Dış Değeri ve Merkez Bankası’nın İşlevi

TL’nin değer kaybı dış ve iç nedenlerle ortaya çıkıyor.

Dış nedenler dolar ya da Euro gibi iki önemli rezerv paranın çeşitli nedenlerle değer kazanması sonucu görülüyor. Bu konularda bizim yapabileceğimiz fazla bir şey yok. Çünkü elimizde sınırlı miktarda döviz var ve o sınırlı dövizle dışımızdaki olayları dengelememiz mümkün değil. Bu durumda dış olayları veri olarak kabul etmemiz gerekiyor.

İç nedenler siyasal, sosyal ve ekonomik nedenlere dayanıyor. Ve bunların hepsi risk artışı ya da risk düşüşüne yol açarak TL’nin dış değerini etkiliyor. Ülke riskindeki değişimi ölçmenin en kestirme yolu CDS primlerine bakmak.[i] Kredi ölçüm kuruluşlarının kredi notları da bir gösterge olmakla birlikte CDS primi her gün, her an yeniden belirlendiği için çok daha güncel ve hassas bir ölçü.

Merkez Bankası’nın tek görevi, kuruluş yasasında, fiyat istikrarını sağlamak olarak tanımlanmış bulunuyor.[ii] Fiyat istikrarını sağlamak deyimiyle kastedilen şey ülkede enflasyonist ya da deflasyonist eğilimleri önleyerek TL’yi değer kaybetmeden ya da aşırı değerlenmeden istikrarlı biçimde tutabilmek. Bunun yolu para politikası araçlarını bu amaca uygun biçimde uygulayabilmekten geçiyor. Merkez Bankası, yine kuruluş yasasında yer alan düzenlemeye göre amaca ulaştıracak araçları uygulamakta bağımsız. Para politikasının birkaç aracı var. En etkin olanı faiz politikası olduğuna göre Merkez Bankasının, enflasyonist eğilimler olduğunda faizleri artırması, deflasyonist eğilimler olduğunda faizleri düşürmesi gerekiyor.

TL Dış Değer Kaybına Uğrarken Neler Oluyor?

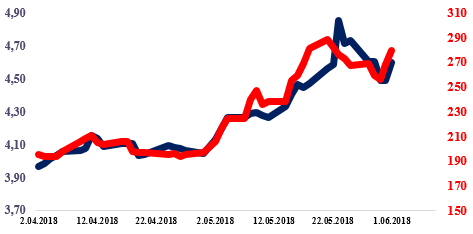

İlk olarak risk artışıyla USD/TL kuru arasındaki ilişkiye bakalım. Aşağıdaki grafik bu durumu gösteriyor. Mavi risk artışı (CDS primi artışı), kırmızı USD/TL kuru değişimini gösteriyor.

İki değişken arasındaki korelasyonun katsayısı 0,98. Yani birindeki değişim ötekini aynı yönde neredeyse bire bir etkiliyor. Demek ki riskler arttığında CDS primi ve USD/TL kuru aşağı yukarı aynı anda artıyor.

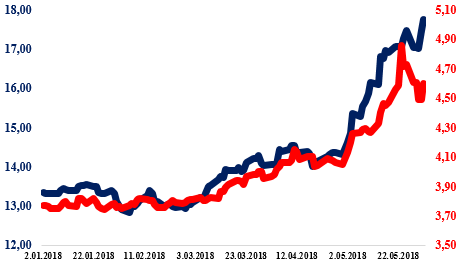

İkinci olarak kurlardaki artışa piyasanın nasıl reaksiyon verdiğine bakalım. Kurdaki artışa piyasanın reaksiyonu iki nedene dayanıyor: (1) Bu artış dönüp enflasyonu artıracak. (2) Kur artışı, döviz arzını artırmak ve dövize talebi düşürmek açısından mevcut faizi yetersiz kılacak. Aşağıdaki grafik bu durumu gösteriyor.

Kırmızı USD/TL kur değişimini, mavi gösterge faizdeki değişimi gösteriyor. İki değişken arasındaki korelasyonun katsayısı 0,98. İlk grafikteki kadar yüksek. Yani piyasa risk artışına anında faiz artışıyla tepki göstermiş ve uyum sağlamış.

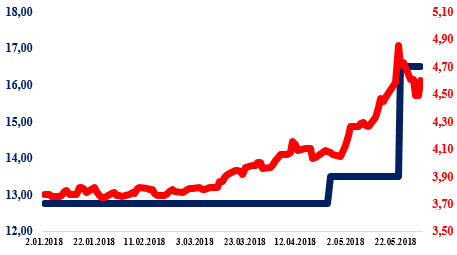

Üçüncü olarak kurlardaki artışa Merkez Bankasının nasıl reaksiyon verdiğine bakalım. Kurdaki artışa Merkez Bankasının reaksiyonu da piyasanın reaksiyonuyla aynı nedenlere dayanıyor: (1) Bu artış dönüp enflasyonu artıracak. (2) Kur artışı, döviz arzını artırmak ve dövize talebi düşürmek açısından mevcut faizi yetersiz kılacak. Aşağıdaki grafik bu durumu gösteriyor.

ki değişken arasındaki korelasyonun katsayısı 0,75. Oldukça yüksek bir korelasyona işaret ediyor ama yukarıdakiler kadar değil. Şekilden ve korelasyon katsayısından görülebileceği gibi Merkez Bankası, risk artışına ve dolayısıyla kur artışına gecikmeli olarak reaksiyon göstermiş görünüyor. Reaksiyon vermekte gecikince de kurdaki artışı ve onun enflasyona olumsuz etkisini engelleyememiş.

Sonuç ve Değerlendirme

Kurda ortaya çıkan ve enflasyonu da yukarıya iten artış konusunda bizim yapabileceğimiz şey iç nedenleri ortadan kaldırma ya da en aza indirmek. Bunun yolu riskleri düşürmekten geçiyor. Ne var ki bunlar zaman alacağı için kısa vadede ortaya çıkan kur artışlarına faiz aracını kullanarak yanıt vermek gerekiyor. Piyasa bunu zaten yapıyor. Merkez Bankası da yapıyor ama hep gecikmeli olarak yapıyor ve etkiyi önemli ölçüde kaybediyor. Bu gecikme iki sonuç doğuruyor: (1) Merkez Bankası, piyasayı izlemek durumunda kalıyor ve dolayısıyla piyasayı yönlendirme gücünü yitiriyor. (2) Merkez Bankası geç reaksiyon verdiği için kur yükselmiş oluyor ve döviz yükümlülüğü veya bağlantıları olanlar zarara uğruyor.

Merkez Bankasının faiz düzenlemelerini zamanında yapması ve hükümetin de riskleri en az düzeye indirmek için zaman geçirmeden yapısal uyum meselesini ele alması gerekiyor.

[i] CDS, Credit Default Swap deyiminin kısaltmasıdır. CDS, bir kişi ya da kuruluşun, kredi sahibinin karşılaşabileceği alacağın ödenmemesi riskini belirli bir bedel karşılığında üstlenmeyi kabul etmesinin bedelidir. Bu çerçevede bir anlamda kredi sigortası gibi çalışır. Bir ülkenin ya da şirketin CDS primi ne kadar yüksekse borçlanma maliyeti de o kadar yüksek demektir. Çünkü bu prim ister istemez faize yansımaktadır.

[ii] TÜRKİYE CUMHURİYET MERKEZ BANKASI KANUNU Kanun No: 1211 Kabul Tarihi: 14/1/1970 Temel görev ve yetkiler “Madde 4- (25/4/2001 tarihli ve 4651 sayılı Kanun ile değiştirilen şekli) Bankanın temel amacı fiyat istikrarını sağlamaktır. Banka, fiyat istikrarını sağlamak için uygulayacağı para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisi belirler. Banka, fiyat istikrarını sağlama amacı ile çelişmemek kaydıyla Hükümetin büyüme ve istihdam politikalarını destekler.”