Mahfi Eğilmez – 23.11.2016

(1) Neler oldu?

Merkez Bankası Para Politikası Kurulu yarın toplanacak ve ekonomik durumu değerlendirerek bir önlem alınıp alınmayacağına karar verecek. Kuşkusuz bu toplantıya ilişkin temel beklenti Merkez Bankası’nın faiz oranlarını değiştirip değiştirmeyeceği olacak. Eğer ABD Başkanlık seçimini Donald Trump değil de beklendiği gibi Hillary Clinton kazanmış olsaydı muhtemelen Dolar bu kadar yükselmeyecek, TL bu kadar değer kaybetmeyecek ve Merkez Bankası da büyük olasılıkla faiz indirimini ve sadeleştirmede nihai adımlardan birisini gündeme koyuyor olacaktı. Ne var ki ABD Başkanlık seçiminin bir sürprizle sonuçlanarak Trump’ın başkan seçilmesi birçok beklentiyi olduğu gibi bizim Merkez Bankası’nın faiz konusunda planladığı hamleleri de değiştirdi.

(2) Eldeki veriler (olay yeri incelemesi)

Trump’ın seçimi kazanmasıyla uygulanacak ekonomi politikası, maliye politikasını gevşetmeye ve o yolla ekonomiyi canlandırmaya yönelik olacak gibi görünüyor. Böyle bir politika beklentisi, enflasyonun artacağı ve dolayısıyla önümüzdeki dönemde Fed’in daha hızlı faiz artırımına gitmek zorunda kalacağı tahminlerinin yapılmasına yol açtı.

Doların bu beklentilere paralel olarak hemen hemen bütün paralara karşı değer kazanmaya başladı. Dolar Endeksi bize Doların 6 önemli para birimine karşı son 1 ayda yaklaşık yüzde 4 değer kazandığını gösteriyor. Bu değer kazanımı bazı ülke paralarına karşı diğerlerinden daha yüksek oranlarda oldu. Bunun nedeni, büyük ölçüde, söz konusu ülkelerin kendi iç sorunları nedeniyle risklerinin artış göstermesi olarak karşımıza çıkıyor. Türkiye de bu ülkeler arasında yer alıyor. Dolar Endeksinin yüzde 4 değer kazanmasına karşılık TL, Dolara karşı son 1 ayda yaklaşık yüzde 9,2 değer kaybetti. Bunun kabaca 4 puanı Doların değer kazanmasından geliyorsa 5 puanı TL’nin ilave değer kaybından kaynaklanıyor. Bu durumda TL’nin Dolara karşı değer kaybının yaklaşık yüzde 40’ı Doların değer kazanmasından yani TL’nin dolaylı değer kaybından, yüzde 60’ı ise TL’nin, risk artışı nedeniyle yaşadığı doğrudan değer kaybından kaynaklanıyor.

Merkez Bankası, yakın geçmişteki uygulamalarına bakıldığında faiz indirimini kolayca yapabilen buna karşılık faiz artırımı gerektiğinde bunu yapamayan bir kurum izlenimi taşıyor. Bunun da nedeni hükümetin faize karşı olan tutumundan kaynaklanıyor. Bu açıklamalar çerçevesinde Merkez Bankası, gerek enflasyonu, gerekse enflasyonun en önemli nedeni olan kuru denetlemek için elindeki en güçlü para politikası silahı olan faiz politikasını tek yönlü olarak kullanabilir durumda kalıyor.

(3) Eldeki verilerden (olay yeri incelemesinden) çıkan sonuç

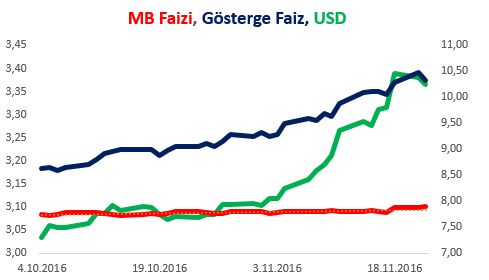

Buraya kadar eldeki verileri ve bilgileri değerlendirdik. Şimdi de bu verilere karşılık Merkez Bankası’nın ne yaptığını ve bu yaptığının piyasada oluşan durum için bir çözüm getirip getirmediğine bakalım. Bunu yaparken Dolar / TL kurundaki değişimi (sol eksen), Merkez Bankası faizi olarak Ağırlıklı Ortalama Fonlama Maliyetini (sağ eksen) ve 2 yıl vadeli tahvil için bulunan Gösterge Faizini (sağ eksen) Ekim ayından bu yana aynı grafik üzerinde birleştirelim.

Grafik bize gerek USD/TL kurunun gerekse gösterge faizin birlikte yükseldiğini (kurdaki yükseliş daha hızlı olmak üzere) ve Merkez Bankası faizinin bu ikilinin yükselişine yanıt veremediğini gösteriyor. Hatta Merkez Bankası faizinin hemen hiç değişmediğine dikkat edersek Merkez Bankası’nın kurdaki ve gösterge faizdeki değişime seyirci kaldığı görülüyor.

(4) Merkez Bankası’nın ne yapması gerekir?

Bu çerçevede bugünkü koşullarda Merkez Bankası’nın yapması gereken şey yüzde 8,25 olan gecelik fonlama faizini 8,5’e ve yüzde 7,5 olan haftalık repo ihalesi faizini (politika faizi) yüzde 8’e yükseltmektir. Böyle bir hamle kurun ve enflasyonun denetimine yardımcı olacaktır. Öte yandan bu faiz artışlarıyla yatırımların gerilemesinin söz konusu olacağını sanmıyorum. 2000’ler öncesinde reel faizin yüzde 10 olduğu dönemde yatırımların GSYH’ye oranı bugünkünden 5 puan fazlaydı. Bugün kime sorsanız “faiz önemli değil bu kadar riskli ve belirsiz ortamda yatırım yapılmaz” diyor.

Esasen Devletin çıkardığı tahvilin ikinci el piyasadaki faizi 2 yıllıklarda yüzde 10’u, 5 ve 10 yıllıklarda yüzde 11’i aşmışsa bu konunun tartışılacak bir tarafı da kalmamıştır. Merkez Bankası, piyasayı yönlendirmek yerine onun peşine takılıp giden bir kurum durumunda kalmışsa para politikası etkinliğini yitirmiş demektir. Zaten enflasyon hedeflemesi konusunda itibar kaybetmiş olan Merkez Bankası’nın bu şekilde ek itibar kaybetmeye devam etmesi oldukça ağır sonuçlar getirir.

(5) Diğer ayrıntılar

Ekonomi Koordinasyon Kurulu’nun toplanıp Merkez Bankası’nın gereken önlemleri alacağını açıklaması, Merkez Bankası’nın kendi başına karar alamadığını gösteren talihsiz bir gelişme olmuştur. Bağımsız Merkez Bankası varsa ne yapacağını kendisinin açıklaması gerekir.

Bütün bunlar Türkiye’de iç ve dış siyaset nedeniyle zaten yükselmiş bulunan risk algısına yeni risk halkaları ekleyerek maliyetlerin daha da yükselmesine neden olmaktadır.

(6) Neden – sonuç ilişkisini doğru saptayalım: Yatırımların düşmüş olmasının nedeni faizin artması değil, risklerin artmış olmasıdır. Esasen faizin artmasının nedeni de budur.