Mahfi Eğilmez – 04.06.2014

Merkez Bankası, ekonomide Ocak ayında yaşanan risk ve kur artışlarının enflasyonu tetikleyeceği düşüncesinden hareketle şok bir faiz artırımına gitti. Bu adım, bir yandan destek bulurken bir yandan da çok eleştirildi. Merkez Bankası’nın bu kadar yüksek faiz artışına gitmesini eleştirenler şimdilerde aynı oranda indirime gitmemesini eleştiriyorlar. Merkez Bankası da bu eleştirilere karşı ne yaptığını anlatmaya çabalıyor. Bu çaba sırasında Fisher eğrisini kullanıyor.

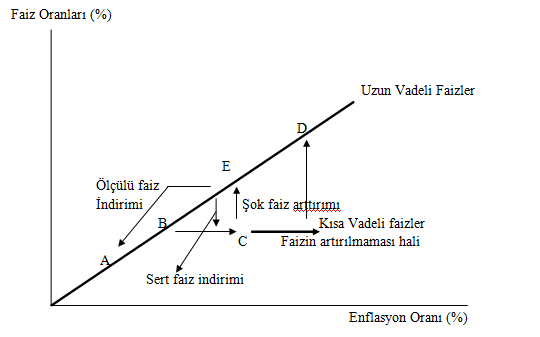

Merkez Bankası’nın bu ilişkiyi anlatmakta kullandığı şekli biraz değiştirerek durumu anlatmaya çalışayım.

Dikey eksende faiz oranları, yatay eksende enflasyon oranı yer alıyor. 2014 Ocak ayında enflasyon oranı yüzde 7,4 ve gösterge tahvil faiz oranı yüzde 7,5 iken ekonominin B noktasında bulunduğunu düşünelim. A noktası ise Merkez Bankası’nın enflasyon hedeflemesi uygulamasında hedef aldığı yüzde 5 oranını gösteriyor. Yani Merkez Bankası orta – uzun dönemde enflasyon oranını yüzde 5’lik A noktasına çekmeyi amaçlıyor. Enflasyon o noktaya indiğinde faiz oranı da onunla uyumlu gerilemiş olacak.

Ocak ayında ekonomi B noktasında iken birdenbire artan riskler ve kurlarda başlayan yükselişin etkisiyle enflasyonda artış eğilimlerinin ortaya çıktığını ve Merkez Bankası’nın enflasyonun C noktasına doğru ilerlediğini tahmin ettiğini varsayalım. Bu durumda Merkez Bankası’nın önünde iki seçenek vardır: (1) Faizleri arttırmayacak ve gidişata karışmayacak ya da zorunlu karşılık artışları gibi zaman alıcı ve daha zayıf araçlarla müdahale edecektir. (2) Şok bir faiz artışı yapacak ve enflasyondaki gidişe set çekecektir.

Merkez Bankası’nın ilk seçeneğe göre davrandığını ve faizleri artırmadığını düşünelim. Bu durumda ekonomi, şekilde faizin arttırılmaması hali olarak gösterilen patikada ilerleyecek, kısa vadeli faizler düşük kalacak ama enflasyon artmaya devam edecektir. Bu durum devam ederse ekonominin geleceği nokta D noktasıdır. Çünkü enflasyonun altındaki faizler, bankalardan tasarruf çekilişine ya da TL’den dövize geçişlere yol açacak bu da bankaların bu gidişi durdurmak için faizleri artırmasına yol açacaktır. D noktasında hem enflasyon ciddi biçimde artmış ve enflasyon hedefi elden kaçırılmış hem de bu yükü taşıyamayan sistem ister istemez uzun vadeli faizleri ciddi biçimde arttırmak zorunda kalmış olacaktır.

Merkez Bankası’nın ikinci seçeneği seçtiğini ve şok bir faiz artışı yaparak enflasyondaki gidişe set çektiğini düşünelim. Bu durumda uzun vadeli faiz – enflasyon dengesi E noktasına çıkmış olacaktır. Bu artış talep üzerinde baskı yaratacak tasarrufları özendirecek ve enflasyonu frenleyecektir. Ekonomi, bu noktadan geri dönecek, enflasyondaki artış, düşüşe dönmeye başlayacaktır. Bu aşama enflasyondaki düşüşe paralel olarak faizler yavaş yavaş indirilerek yeniden eski düzeye doğru gelinecektir. Enflasyondaki inişe paralel olarak faizlerde yavaş indirime devam ederek enflasyon hedefi olan yüzde 5’lik orana dönüşü sağlayan patikaya yeniden girilmiş olacaktır.

Bu ikinci seçeneğin tercih edilmesinde dikkat edilmesi gereken nokta faizlerin eski düzeyine inmesini sağlamak konusunda acele etmemektir. Eğer şok faiz artışıyla amaca ulaşıldığı düşünülüp kısa bir süre sonra sert bir faiz indirimi yapılırsa bu kez şekilde görüldüğü gibi yeniden B – C patikasına geri dönülerek aynı kısır döngüye girilmesi olasılığı çok yüksektir.