Mahfi Eğilmez – 12.04.2016

Döviz kurları ve enflasyon aşağıya doğru yönlenince “Merkez Bankası faiz indirmeli” şeklindeki talepler yüksek sesle gündeme taşınmaya başlandı. Faiz konusunda karar verme yetkisine sahip olan Merkez Bankası Para Politikası Kurulu kaç kişiden oluşur diye sorulsa benim yanıtım 79 milyon olurdu. Bilen, bilmeyen, anlayan, anlamayan herkes para politikası uzmanı olmuş görünüyor memlekette.

Eldeki verilere grafiklerle bir bakalım gerçekten faiz indirimine temel oluşturan bir ortam söz konusu mu?

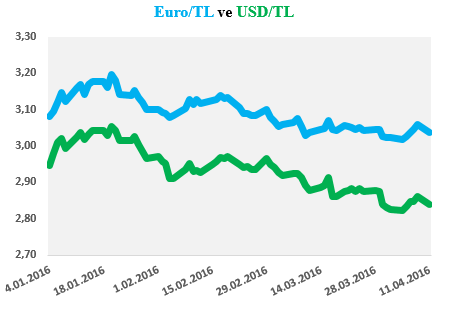

Önce döviz kurlarına bir bakalım. Aşağıdaki grafik yılbaşından 8 Nisana kadar geçen sürede USD/TL, Euro/TL ve sepet kur/TL kurlarındaki değişimi gösteriyor.

Grafiğe baktığımızda TL’nin başlıca iki rezerv para olan Dolar ve Euro’ya karşı yılbaşından bu yana değer kazandığını görebiliyoruz. Grafikte ayrıca TL’nin asıl değer kazanımının Dolara karşı olduğu da görülebiliyor. İthalat ve maliyet ağırlığımızın Dolar, ihracat ve turizm geliri ağırlığımızın Euro ile olduğu dikkate alındığında bu gelişme olumlu bir gelişme olarak değerlendirilmeli. Bunlara ek olarak Fed’in faiz artırımının 1 veya 2 artış ile sınırlı kalacağı beklentisinin oluşması önümüzdeki aylarda kurlarda TL aleyhine önemli bir olumsuzluk yaşanmayacağı beklentisi yaratmış bulunuyor.

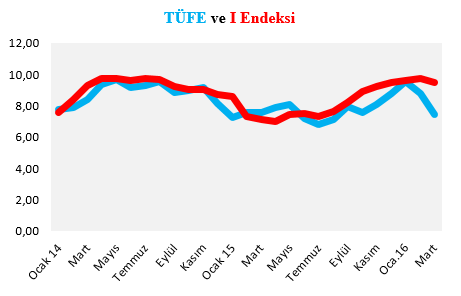

Şimdi de enflasyondaki gelişmeye daha uzun bir tarih aralığında (2014 başından bu yana) bakalım.

Manşet enflasyon (TÜFE) son iki ayda net bir biçimde aşağıya yönelmiş, Merkez Bankası’nın asıl olarak dikkate aldığı çekirdek enflasyon (I endeksi) o kadar net bir aşağı dönüş göstermemişse de en azından hız keserek aşağıya doğru dönmüş görünüyor. Öte yandan bundan sonraki aylara ilişkin geçen yılın aylık enflasyon verileri de bize enflasyondaki inişin devam edeceğini gösteriyor.

Buraya kadar anlattıklarımızdan faiz kararını etkileyecek olan göstergelerden en önemli ikisi olan kurlarda ve enflasyonda buraya kadar yaşanan gelişmeler ve geleceğe ilişkin beklentiler faizin düşürülmesi yönünde olumlu bir ortamın doğduğunu işaret ediyor.

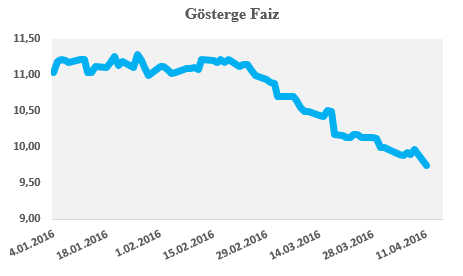

Şimdi gelelim bu iki olumlu gelişmeye gösterge faizin (vadesine 2 yıl kalmış olan ve ikinci el piyasada en çok alım satım konusu olan Devlet Tahvilinin faizi) ne yolda tepki verdiğine. Aşağıdaki grafik gösterge faizin yılbaşından bu yana gösterdiği değişimi sergiliyor.

Grafiğe göre gösterge faiz, bu zaman aralığında yüzde 11 – 11,5 bandından başlayarak yüzde 10’un altına gelmiş. Yani kurdaki ve enflasyondaki olumlu gelişmeye olumlu tepki vererek ayak uydurmuş.

Acaba aynı dönemde Merkez Bankası ne yapmış? Bu olumlu gelişmeleri destekleyecek adımlar atmış mı? Onu da Merkez Bankası’nın faizlerindeki gelişmeye bakarak yanıtlayalım. Bunu yapmadan önce Merkez Bankası’nın kaç tane faizi olduğu ve bunların ne işe yaradığını kısaca bir kez daha açıklayalım.

Merkez Bankası’nın piyasa faizlerini etkilemek için kullandığı iki temel faizi var: (1) Haftalık olarak bankalara açtığı repo ihalesinden borç alanlara uyguladığı faiz (politika faizi) (2) Gecelik olarak kendisine borç verenlere uyguladığı gecelik borç alma faizi ve yine gecelik olarak kendisinden borç alanlara uyguladığı borç verme faizi. İkinci grupta yer alan iki faizin arasındaki farka koridor bu iki faize de koridor faizi deniyor. Merkez Bankasının haftalık ve gecelik olarak verdiği borçlara uyguladığı faizlerin, verdiği miktarlarla ağırlıklandırılması yoluyla hesaplanan paçal faize de Ağırlıklandırılmış Ortalama Fonlama Maliyeti (AOFM) deniyor. Merkez Bankası’nın uyguladığı faizi değerlendirmek için bakmamız gereken faiz AOFM’dir.

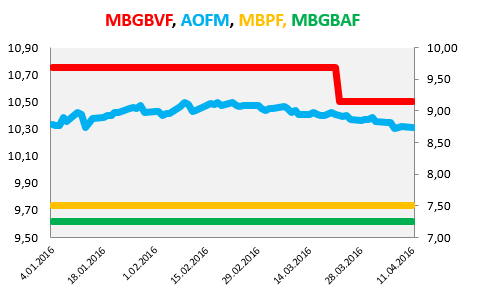

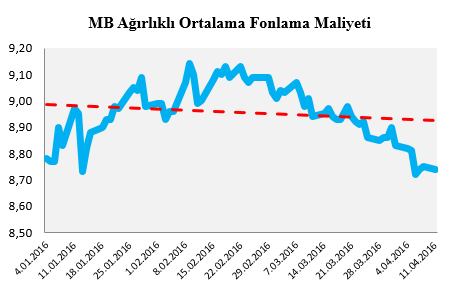

Şimdi Merkez Bankası’nın aynı dönemde oluşan faizlerine bir bakalım (aşağıdaki grafikte MBGF; Merkez Bankası’nın gecelik borç verme faizini, MBPF; Merkez Bankası haftalık repo ihalesi faizini yani politika faizini, AOFM; Ağırlıklı ortalama fonlama maliyetini gösteriyor.)

Grafiğin bize gösterdiğine göre Merkez Bankası bu zaman aralığı boyunca politika faizini değiştirmemiş yüzde 7,5 düzeyinde tutmaya devam etmiş, gecelik borç verme faizini de ilk üç ayda yüzde 10,75 düzeyinde tutmaya devam etmiş Nisan ayında 0,25 puan düşürerek yüzde 10,50’ye indirmiştir. Bu iki faize odaklandığımızda Merkez Bankası’nın kur ve faiz yönünde oluşan olumlu ortama uyumlu bir faiz politikası gütmediği gibi bir kanıya ulaşırız. Böyle bir değerlendirme, bir dedektifin üstün körü bir olay yeri incelemesinden elde ettiği eksik kanıtlarla olayı değerlendirmesine benzer. Çünkü burada asıl bakmamız gereken faiz, Merkez Bankasının bu iki borç verme faizinin ortalaması olarak karşımızda duran ağırlıklı ortalama fonlama maliyetidir (AOFM.) Grafikten görüldüğü gibi AOFM, 2015 yılının sonlarında yaşanan kur düşüşünün etkisiyle gerilediği yüzde 8 – 8,50 bandında başladığı yolculuğunda, önce, kurdaki ve enflasyondaki artışa paralel olarak yüzde 9 – 10 bandına yükselmiş, sonra kurdaki düşüşün etkisiyle düşmeye başlamış, daha sonra enflasyondaki gevşemenin ek etkisiyle yüzde 9’un altına gerilemiştir. Bu gelişmeyi daha net görebilmek için ağırlıklı ortalama fonlama maliyetini tek başına ayrı bir grafikte gösterelim.

Grafik (ve kırmızı eğilim çizgisi) bize yılın ilk 2 ayında döviz kurlarında ve enflasyonda yaşanan yukarı yönlü hareketlenmeler sonucunda yükselen ağırlıklı ortalama fonlama maliyetinin izleyen dönemde bu göstergelerde yaşanan aşağı yönlü harekete uyumlu olarak düştüğünü gösteriyor.

Özetle söylemek gerekirse Merkez Bankası, kurdaki ve enflasyondaki gelişmeleri yakından izleyerek faizi zaten düşürmüştür. Gösterge faiz de zaten Merkez Bankası’nın AOFM faizine göre düşüşe geçmiştir. Merkez Bankası’nın piyasaları asıl etkileyen faizi olan AOFM’ye bakmayıp görünürdeki faizlerine bakarak yorum yapmak, yarış pistinde giden arabaya bakarak yorum yapmak yerine pistin iki yanındaki sınır çizgilerine bakarak yorum yapmak gibi bir şeydir.

79 milyon hep birlikte para politikasını belirlemeye kalkınca böyle odak kırılmalarının olması da kaçınılmaz oluyor.