Mavi Giyim 2018 / 3. Çeyrek Bilanço Analizi

Hızlı Büyüme Devam Ediyor

Güçlü 3Ç18 sonuçları. Mavi 3Ç18’de TL148mn FAVÖK ve TL43mn (FX giderleri öncesinde TL80mn) net kar açıklamıştır. Konsensus beklentileri TL130mn FAVÖK ve TL43,2mn net kar yönündeydi. Şirketin güçlü bir performans sergilediğini düşünmekteyiz – net satışlar %35 Ç/Ç artış göstermiştir ve geçtiğimiz çeyrek %20 olan birebir büyüme ise 9A18 itibariyle %23,5’e ulaşmıştır. Söz konusu performans, yılsonu FAVÖK marjının ilk şirket beklentisi olan %14’ün (şimdiki: %15) 310bp üstünde olmasını sağlıyor. Marj artışında sert fiyat artışlarından doğan stok kazanımlarının katkısı olduğunu düşünüyoruz. Şirketin sene sonu itibariyle şirket beklentisi olan %15 FAVÖK marjından daha yüksek bir marj getireceğini söyleyebiliriz.

Güçlü 3Ç18 sonuçları. Mavi 3Ç18’de TL148mn FAVÖK ve TL43mn (FX giderleri öncesinde TL80mn) net kar açıklamıştır. Konsensus beklentileri TL130mn FAVÖK ve TL43,2mn net kar yönündeydi. Şirketin güçlü bir performans sergilediğini düşünmekteyiz – net satışlar %35 Ç/Ç artış göstermiştir ve geçtiğimiz çeyrek %20 olan birebir büyüme ise 9A18 itibariyle %23,5’e ulaşmıştır. Söz konusu performans, yılsonu FAVÖK marjının ilk şirket beklentisi olan %14’ün (şimdiki: %15) 310bp üstünde olmasını sağlıyor. Marj artışında sert fiyat artışlarından doğan stok kazanımlarının katkısı olduğunu düşünüyoruz. Şirketin sene sonu itibariyle şirket beklentisi olan %15 FAVÖK marjından daha yüksek bir marj getireceğini söyleyebiliriz.

Güçlü satış performansı sonuçlara büyük katkı yapıyor. Satışlar yıllık bazda 37,1% artarak, piyasa beklentisi olan TL689mn’yi geçip, TL715mn olarak açıklanmıştır. Artışa en büyük katkıyı yapan e-ticaret kanadı yıllık %122 artarken perakende ve toptan satışların her biri %36’lık iyileşmeler göstermiştir. Ek olarak, Türkiye operasyonları (toplam satışların %81’i) %33 Y/Y, yurtdışı operasyonları ise %57’lik artışlar kaydetmiştir. 9A18 birebir büyüme %23,5’e ulaşmıştır (işlem büyümesi: %14 Y/Y – basket büyümesi: %9 Y/Y). Söz konusu artışlarda güçlü marka tanınırlığı ve rakiplerin tamamen döviz bazlı fiyat artışlarından doğan Mavi’nin daha yüksek piyasa payının etkili olduğunu ekleyebiliriz. Bu doğrultuda, yeni müşteri kazanımı da artış eğilimindedir. Mavi, 9A18 itibariyle, 7 net mağaza açmış ve 9 mağazasını büyütmüştür. An itibariyle, Türkiye’de 294 mağazası bulunun şirketin toplam satış alanı 146,5 bin m2 ‘ye (mağaza başına 498 m2 ) yükselmiştir.

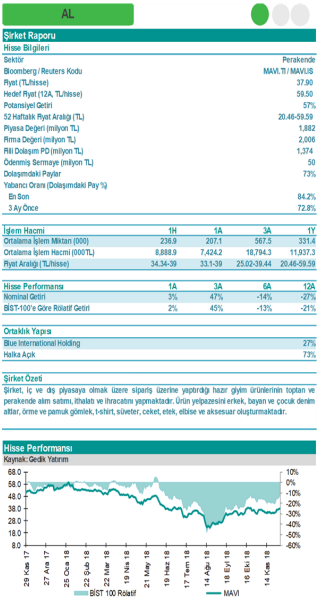

Mavi hissesi ile ilgili hedef fiyatımızı TL59,5 seviyesine yükseltiyoruz. 17 Ekim 2018 tarihli Araştırma raporumuzda TL55,6 hedef değer belirlediğimiz ve o tarihten itibaren BİST-100’e rölatif olarak %4 yüksek performans gösteren Mavi hissesiyle ilgili olarak, beklentimizden daha olumlu gelen üçüncü çeyrek mali tabloları ve özellikle beklentimizden daha düşük gelen işletme sermayesi ihtiyaçları nedeniyle hedef değerimizi TL59,5’ye yükseltiyoruz. “Al” tavsiyesini koruduğumuz hisse senedinin mevcut fiyat seviyesinden %57 getiri potansiyeli taşıdığını düşünmekteyiz.

Sonuç. Yılbaşından beri BIST-100’e rölatif olarak %12 daha kötü performans sergileyen Mavi’nin söz konusu durumunun herhangi bir temel nedenden kaynaklandığını düşünmemekle beraber, şirketin faaliyet gösterdiği coğrafyayla ilgili abartılı kaygıların büyük etkisinin olduğunu düşünüyoruz. Ekonomik dalgalanmalara dayanıklı olduğunu gösteren şirketin hisseleri geçtiğimiz dönemde toparlanmaya başlamıştır ve bu trendin devam etmesini bekliyoruz. Hisse, beklentilerimize göre, 2018T ve 2019T 6.1x FD/FAVÖK ile işlem görmektedir. Mavi’nin açıklamaya devam ettiği güçlü sonuçlar doğrultusunda hedef fiyatımıza öngörülebilir süre içerisinde ulaşılacağı konusunda daha da ikna olmuş durumdayız.