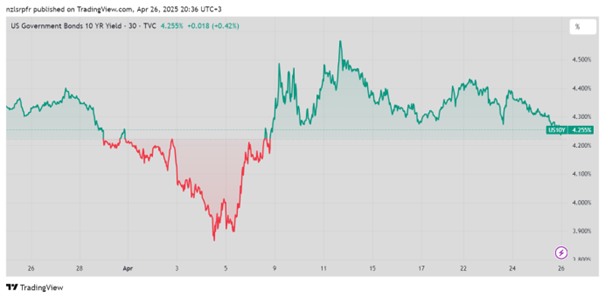

Göreve başladığından bu yana rijit uygulamalarıyla ve dahi sosyal medya paylaşımlarıyla piyasalarda deprem etkisi yaratan ABD Başkanı Trump’ı bugüne kadar sadece hazine kağıtlarının aşırı yükselen getirileri durdurabildi. Şimdiye kadar iki kez gerçekleşen bu geri adımlardan biri tarifelerin 90 gün ertelenmesi ve daha yumuşak bir söyleme geçilmesini, diğeri ise geçtiğimiz hafta Fed Başkanı Powell’a yönelik görevden alma sözünden cayılması şeklinde görebiliriz. Aşağıdaki grafikten de gözleneceği üzere 10 yıllık kağıdın yüzde 4,5 ve hemen üzerine çıkışı sonrası politik yumuşama sinyalleri de gelmiştir.

10 yıllık ABD hazine tahvili getirisi

Diğer taraftan; ABD hisseleri 1993 yılından bu yana görülmemiş ölçüde rakiplerinden negatif ayrışmış, yükselen tahvil getirilerine karşılık düşen para birimi ise güvenli liman ABD dolarından peş peşe çıkışları temsil ediyordu. Geçtiğimiz hafta bu durum IMF ve Dünya Bankası toplantılarının da ana gündemini oluşturuyordu.

Hazine Bakanı Bessent, toplantılarda dolara ilişkin endişeleri yatıştırmaya yönelik bir söylem benimsedi: “güçlü dolar politikasını” yineledi ve doların çoğu büyük para birimine karşı zayıflamış da olsa dünyanın geri kalanının elinde tutmak istediği bir para birimi olmaya devam edeceğini teyit etti.

Fahiş ayrıcalık artık neden bir yük halini aldı?

Uluslararası Finans Enstitüsü’nün toplantısında doların rezerv para birimi statüsünün bir yük mü yoksa bir ayrıcalık mı olduğu sorulduğunda Hazine Bakanı Bessent’in cevabı oldukça manidar geliyor: “Aslında başka birinin bunu istediğinden emin değilim!”

Trump’ı diğer pek çok ABD liderinden farklı kılan en başından bu yana ABD’nin ticaret açıklarını düşürmek adına çeşitli politikalar yürütüyor olmasıdır. Bu ikinci ve son dönemine de ABD’de üretimi yeniden hayata geçirmek, dış ticaret açıkları ve kamu borcunu azaltmak adına karşılıklı tarife yolunu seçti ancak bir taraftan aşırı değerli doların değerini düşürmek, diğer taraftansa rezerv para konumunu sürdürmek istiyor.

Şimdilerde Beyaz Saray’ın Ekonomik Danışmanlar Konseyi Başkanı olan Stephen Miran ise kasım 2024’te tam da bu amaçlara uygun ve doların aşırı değerlenme sorunlarına yönelik bir yol haritası çiziyor:

“Para birimi anlaşmaları genellikle müzakere edildikleri tatil yerlerine göre isimlendirildiğinden, Bretton Woods ve Plaza gibi, biraz şiirsel bir özgürlükle Trump Yönetimi’ndeki olası anlaşmayı diğerlerinin yaptığı gibi olası “Mar-a-Lago Anlaşması” olarak tanımlayacağım.”

“Ancak, günümüz ekonomisi ile 1980’lerin ekonomisi arasında birçok fark var. Birincisi, GSYİH’nin bir payı olarak brüt ABD borcu, Plaza Anlaşması kabul edildiğinde yaklaşık %40’a kıyasla artık %120’nin üzerinde. Bu, 1980’lerde var olmayan borç piyasası için sonuçlar konusunda endişelere yol açıyor.”*

Plaza Anlaşması’nı merak edenler için:

( https://www.paraborsa.net/i/maga-senaryolari-i-dolar-ve-altin/ )

Mar-a-Lago’nun sunduğu öneriler:

- Tarifeler: Halihazırda uygulanan ilave gümrük tarifeleri için kademeli bir geçiş önermiştir.

- Ticareti bir koruma kalkanı olarak kullanmak: ABD korumasından yararlanmaya devam etmek isteyen ülkeler, yerel sübvansiyonları azaltmak, ABD tarifelerine misilleme yapmamayı kabul etmek, Çin’e karşı ABD’ye ticaret kısıtlamalarında katılmak veya ABD’ye büyük yatırımlar sözü vermek gibi ABD işletmelerine yardımcı olmak için çeşitli adımlar atabilir.

- Doları zayıflatırken küresel olarak baskınlığını korumak: Öneri, yabancı bir ülkenin kendi para birimi karşılığında merkez bankası rezervlerinden ABD hükümet tahvillerini satmayı kabul etmesi durumunda ABD’nin tarifeleri düşürmeyi düşüneceğini öne sürüyor. Bu, doları zayıflatacak ve yerel para birimini güçlendirecektir. Amaç, Plaza’nın 1985’teki haline benzer şekilde, birkaç büyük ülkenin bunu aynı anda yapmasını sağlamak olacaktır.

- Diğer ülkelerle Plaza Anlaşması’nda olduğu gibi doları zayıflatma konusunda bir konsensüs sağlanamazsa da sermaye girişlerine vergi koymak veya doları zayıflatmak için yabancı para birimlerinin satın alınması: Mar-a-Lago, çok taraflı bir çaba sağlanamazsa, ABD’nin hedeflerine ulaşmak için alternatif, tek taraflı yolları olduğunu savunuyor. Federal Rezervi bu hükümet çabalarını desteklemeye ve herhangi bir piyasa aksaklığını yumuşatmaya teşvik eder

Özetle bu reçetenin yeni bir ABD merkezli ticaret sistemi ile daha az değerli ancak yine de rezerv para olma vasfını korumak isteyen bir dolar sistemi yaratılmak isteniliyor. Ancak önündeki engellerin başında kendi para birimlerinin değerini arttırmak istemeyen Çin ve AB gibi eskiye göre çok daha güçlü rakipler; hatta güvenli liman rotasını kısmen de olsa kendine döndürebilecek örgütlenmeler mevcuttur.

Ayrıca bu politikalar, ABD tahvil piyasalarını çok fazla zorlar ve doların sadece değerini değil, güvenli liman algısını da zedelemeye devam ederse; Trump, bu defa da tarife seçeneğini doların rezerv para olmasından yana değerlendirebilir ki işte o zaman kur kırılganlığı olan ülkeler açısından da önemli bir risk alarmı verilmiş olur…

*https://www.hudsonbaycapital.com/documents/FG/hudsonbay/research/638199_A_Users_Guide_to_Restructuring_the_Global_Trading_System.pdf

Nazlı Sarp