Para Politikası Yetmiyor

2008 yılında ABD finans sisteminde başladığı kabul edilen küresel krizde ABD ekonomisi başta olmak üzere gelişmiş ekonomiler (Euro Bölgesi, İngiltere ve Japonya) niceliksel gevşeme (quantitative easing) adı altında genişletici (gevşek) para politikası uygulamasına giriştiler. Genişletici para politikası bir yandan Merkez Bankası’nın bankaları fonlamada uyguladığı faiz oranlarının düşürülmesi bir yandan da piyasadaki orta – uzun vadeli tahvilerin Merkez Bankası tarafından satın alınarak karşılığında para verilmesi yoluyla uygulandı.

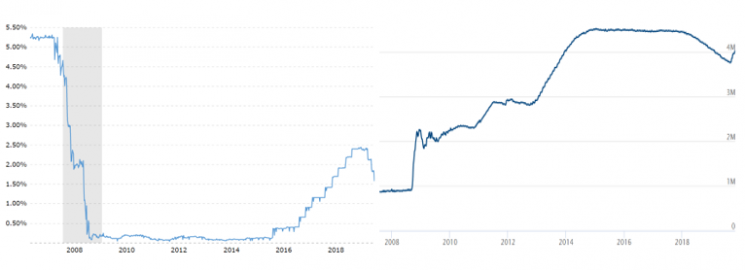

Aşağıdaki iki grafikten soldaki ABD Merkez Bankasının (Fed) bankaları fonlarken uyguladığı faiz oranındaki (Fed’s Fund Rate) değişimi, sağdaki ise Fed’in piyasadaki tahvilleri satın alıp karşılığında piyasaya para vermesi sonucu bilançosunun aktifindeki artışı gösteriyor.

Soldaki grafikte Fed’in, küresel kriz öncesinde yüzde 5 ile 5,50 arasında olan fonlama faizini krizle birlikte hızla indirerek yüzde 0 ile 0,50 arasına çektiği ve 2016’ya kadar o düzeyde tuttuğu, sağdaki grafikte ise Fed’in parasal genişleme sonucu bilançosunu 900 milyar dolar dolayından başlayarak 2015’e doğru 4,5 trilyon düzeyine kadar yükselttiği görülüyor. Yine aynı grafiklerden Fed’in 2015 sonrasında ekonominin toparlandığına ikna olarak önce parasal büyümeyi durdurduğu sonra da faizi yükseltmeye başladığı izlenebiliyor. Buna parasal sıkılaştırma programı deniyor.

2018 yılının son çeyreğinde küresel sistemin krizden çıkış yoluna girdiği konusunda kuşkular oluşmaya başladı. Gelen veriler Çin ve bazı diğer Uzakdoğu ülkelerinin yanı sıra Avrupa’nın da sıkıntılı bir ekonomik sürece doğru gittiği, İngiltere’nin Avrupa Birliğinden ayrılmasının (Brexit) her iki tarafı da olumsuz etkileyeceği gerçeğinin görülmesi gibi nedenlerle resesyon tehlikesinin ortaya çıktığı görüldü. Bunun üzerine Fed de 2019 yılı başından itibaren parasal sıkılaştırmadan vazgeçerek önce yükselttiği fonlama faizini düşürmeye başladı sonra da bilanço küçültme operasyonu durdurdu. İlerleyen aylarda Fed, bilanço küçültmeyi durdurmanın da ötesine geçerek yeniden bilanço büyütmeye yöneldi. Bu gelişmeleri de yukarıdaki grafiklerin son bölümlerinden izlemek mümkün.

Küresel kriz sonrasında benzer bir parasal genişleme politikasını uygulayan İngiltere Merkez Bankası (BOE), biraz gecikmeyle uygulayan Avrupa Merkez Bankası (ECB) ve en geç bu yola giren Japonya Merkez Bankası (BOJ), 2020 yılından başlayarak parasal sıkılaştırmaya girmeyi planlarken bu görüşlerini değiştirdiler ve düşük faiz ve parasal genişleme programına devam etme kararı aldılar.

Para Politikasının Tercih Edilme Nedeni

Maliye politikası, vergi politikası, harcamalar politikası, borçlanma politikası, teşvik politikası, destekleme politikası, dış ticaret politikası gibi alt politikalardan oluşuyor. Para politikasından en büyük farkı bu alt politikaların hepsinin siyasal karar alınmasını gerektirmesi. Para politikasının en bilinen alt politikası olan faiz politikasında ya da para arzını artırmaya yönelik önlemlerde siyasal karar alınmasına gerek olmaksızın Merkez Bankası karar alıyor ve uyguluyor. Sorumluluk da Merkez Bankasına ait oluyor. Oysa maliye politikasında örneğin vergi oranları artırılacaksa ya da kamu harcamaları azaltılacaksa bunları yapmak için siyasal karar gerekiyor ve dolayısıyla sorumluluk hükümete ait oluyor.

1929 yılında girilen Büyük Depresyondan çıkışta asıl olarak maliye politikası araçları kullanılmıştı. Vergi indirimleri, kamu harcamaları artışları gibi alt politika araçlarıyla 6 – 7 yılda krizden çıkış mümkün olmuştu. Buna karşılık 2008 yılında başlayan küresel krizde Japonya dışındaki gelişmiş ülkeler maliye politikasını bir kenara bıraktılar. Japonya da sonraları ağırlığı para politikasına vererek maliye politikasını arka sıraya attı. Para politikasının maliye politikasına tercih edilmesinin altında yatan temel neden siyasetçileri sorumluluktan kurtarmasıydı. Faizle oynamanın ya da para arzını denetlemenin getireceği oy kaybı vergi oranlarını yükseltmenin getireceği oy kaybı karşısında ihmal edilebilir düzeydedir.

1929 Kriziyle 2008 Krizinin Karşılaştırılması

1929 kriziyle 2008 krizi arasında benzerlik kurmak iki nedenle doğru olmaz: (1) 1929’da küreselleşme söz konusu değildi. Kriz kapitalist dünyanın kriziydi. Kapitalist dünyanın karşısında bir de sosyalist dünya vardı ve kriz orayı kapsamıyordu. Bir başka deyişle kriz küresel değildi. Oysa 2008’de küresel bir sistem egemendi. Sistem bütün ülkeleri kapsadığı için kriz de küresel oldu. (2) 1929 krizi ortaya çıktığında sermaye hareketleri serbest değildi, kambiyo denetimi vardı, isteyen istediği yere para yollayamıyor, istediği yabancı parayı alamıyordu. 2008 küresel krizi çıktığında sermaye hareketleri serbestti, paralar kolayca birbirine dönüşebiliyordu (konvertibilite), kambiyo denetimi kalkmıştı.

1929 krizinde maliye politikası uygulamak doğru bir karardı. O dönemin koşullarında para politikasının etkin olması mümkün değildi. 2008 krizinde de para politikası uygulamak doğru bir karardı. Yanlış olan para politikasının yanında maliye politikası önlemlerinin de yardıma çağırılmamasıydı. Gelişmiş ülkelerde enflasyon çok düşük düzeylerdeydi (yüzde 0 ile 2 arasındaydı.) Böyle bir ortamda para politikasının yanında vergi alt politikası ve harcanmalar alt politikası desteği almamak hataydı. Para politikası, küresel krizin üstesinden tek başına gelemedi. Küresel krize girileli 11 yıl oldu bugün hala resesyon riskinden konuşuyoruz. O nedenle de geldiğimiz bu aşamada artık maliye politikasının devreye girmesi isteniyor.

Maliye Politikası Göreve Davet Ediliyor

İşin doğrusu her iki politikayı da aynı yönde kullanmak ve hızlı sonuç almaktır. Eğer ekonomide durgunluk varsa ve eğer enflasyon yüksek değilse o zaman genişletici para politikası ve faiz indirimine ek olarak vergi oranlarında indirimler ve kamu harcamalarında artışlara gidilmesi yoluyla ekonomiyi canlandırmak en doğru yoldur. Küresel krizde uygulanan para politikası bankaları hedef alıyordu. Ne var ki reel kesim ve kişiler borç alıp yeni işlere girmeye hevesli olmadıkları için Merkez Bankası’nın dağıttığı paralar ya bankalarda kaldı ya da daha yüksek faiz veren ülkelere gitti ve oralarda enflasyon ve canlılık yarattı. Oysa genişletici bir maliye politikası uygulaması, uygulandığı yerdeki kişi ve kurumların gelirini artıracağı için talebin de yükselmesine ve dolayısıyla ekonominin canlanmasına yol açacaktı.

Bugün gelişmiş ülkeler para politikasının yanına maliye politikasının eklenmesini vergilerde gevşemeye gidilmesini, kamu harcamalarının artırılması gerektiğini tartışmaya başladılar.

Türkiye’nin Durumu

Türkiye de diğer ülkeler gibi küresel krizden etkilendi. 2009 yılında ekonomik küçülme yaşadı. Ardından bir toparlanma geldi. Ne var ki bu toparlanma da uzun sürmedi ve inişli çıkışlı bir ekonomik gidiş yaşanmaya başladı. 2018 yılında başlayan küçülme süreci 2019 yılının ilk iki çeyreğinde de devam etti ve Türkiye yüksek enflasyonla küçülmenin bir arada yaşandığı slumpflasyon olgusuyla karşılaştı. Bu durum, gelişmiş ülkelerde görülen resesyon olgusundan farklıydı çünkü oralarda yüksek enflasyon yoktu.

Türkiye, içine girdiği bu durumdan çıkabilmek için çelişkili bir ekonomi politikası uygulamaya yöneldi: Bir yandan enflasyonu düşürmek için (yarı) sıkı bir para politikası (enflasyon hedeflemesi) uygularken bir yandan da düşen büyümeyi yeniden canlandırabilmek için gevşek maliye politikası uygulamasına girişti. Sonuç da politikaların çelişmesi gibi çelişkili oldu. Cari açık düştü, bütçe açığı arttı, enflasyon düştü, büyüme de düştü. Özetle ekonomi canlılığını, yatırımcı da yatırım iştahını kaybetti. 2019 yılında enflasyonda başlayan ve geniş ölçüde baz etkisine dayalı düşüşün ardından para politikasının gevşetilmesine de geçildi ve tek hedef ekonomiyi büyütmek oldu. Ne var ki enflasyonun hala dünya ortalamasının çok üzerinde olduğu bir ekonomide bu genişletici politika uygulaması oldukça riskli bir uygulama.

Anahtar: Beklentileri Değiştirmek

Ekonomi politikasının para ve maliye politikasından farklı bir üçüncü alt politikası daha var: Beklenti politikası.

Bir ekonomide özellikle hem yüksek enflasyon hem de durgunluk (ya da küçülme) söz konusuysa hem enflasyonu düşürmek hem de büyümeyi yükseltmek gerekecek demektir. Bu birbiriyle çelişen iki hedefe birlikte ulaşabilmenin tek yolu beklentileri olumlu yönde değiştirmekten geçer.

İnsanların gelecek hakkında olumsuz beklentiler içinde olmaları yatırım yapmalarını, çalışmalarını, üretmelerini gelecekle ilgili her türlü kararlarını olumsuz etkiler. Bu beklentileri olumlu hale getirmeden birbiriyle çelişen makroekonomik hedefleri birlikte çözmek mümkün değildir. Japonya bunun tipik örneğidir. 30 yıldır durgunluk yaşayan Japonya maliye politikasını da para politikasını gevşetmiş olmasına karşın olumlu sonuç alamadı. Çünkü insanların geleceğe ilişkin olumsuz beklentileri değişmedi.

Beklentileri olumlu hale getirebilmenin yolu insanlara gelecekte neler olacağını, bütün ayrıntılarıyla anlatan programlar açıklamaktan geçiyor. Bu programlarda belirli bir hedef yılı konulması ve oradan bugüne doğru geri gelinerek her yıl, her ay, hatta her hafta neler yapılacağının ayrıntılı olarak belirtilmesi şart görünüyor. Hatta bu bile yeterli değil programın inandırıcı olabilmesi için edilen eylemlerin bazılarının program yürürlüğe girmeden önce başlatılması gerekiyor.