Kredi derecelendirmesi (credit rating) borçlunun kredi riski hakkında kredi derecelendirme kuruluşları tarafından oluşturulmuş görüşlerdir.

Derecelendirilmeye konu olan taraf; bir devlet, finansal kuruluş veya şirket olabileceği gibi ihraç edilen bir finansal varlığın kendisi olabilir. Kredi derecelendirme kuruluşlarının derecelendirmeleri, bağımsız bir görüşü ifade eder ve finansal piyasalar için önemli bir role sahiptir.

Kredi derecelendirmeleri, bireysel ve kurumsal yatırımcılara, tahvil ihraççılarının ve diğer borçlanma araçlarının yükümlülüklerini yerine getirip getiremeyeceğini belirlemede yardımcı olacak bilgiler sağlar. Kredi Derecelendirme Kuruluşu, borçlulara borçlarını zamanında ödeme kabiliyetlerine göre derecelendirme yapar. Kredi notlarında en kritik nokta, ülkenin kamu maliyesinin borçlarını ve faizini geri ödeyip ödeyemeyeceğidir. Çünkü o ülkedeki faiz oranı ve yatırım seviyesi kredi derecelendirme kuruluşlarının verdiği notlardan etkilenmektedir.

Şu an dünyada en büyük kredi derecelendirme kuruluşları Moody’s, Standard & Poor’s ve Fitch Ratings’dir. Moody’s ve Standard & Poor’s’un merkezi New York’ta bulunurken, Fitch’in New York’taki diğeri de Londra’da olmak üzere iki resmi merkezi bulunmaktadır. Son dönemlerde verdikleri notlar bu kuruluşların sık sık gündeme gelmelerine sebep olmuş ve kararlarının objektifliği sorgulanmaya başlamıştır.

Küresel Krizlerde Derecelendirme Kuruluşları

“Üç büyük kredi derecelendirme kuruluşu, küresel mali krize katkıda bulunmakla suçlandı ve Amerika Birleşik Devletleri ve Avrupa’daki düzenleyici kurumlardan daha fazla denetlenmeye başladı. Bununla birlikte, yatırımcılar büyük ölçüde değişmemiş derecelendirme hizmetlerine güvenmeye devam ediyor.” (www.cfr.org – 2008 yılı krizinin ardından)

Kredi derecelendirme kuruluşları, küresel yatırımcılara borç menkul kıymetleri ile ilgili risk hakkında bilgilendirilmiş bir analiz sağlamayı amaçlamaktadır. Kredi derecelendirme kuruluşları, değerlendirdikleri kurum ya da ülkeler hakkında çok önemli risk değerlendirme raporları ve analitik çözümler sunarlar. Ülkeleri değerlendirirken politik risk, düzenleme riski, dış riski (savaş ya da yaptırım), mali risk (borçlanma), ekonomik risk (üretim, GSYH büyümesi) gibi çok önemli noktaları göz önünde bulundururlar.

Son yıllarda derecelendirme kuruluşları ilgili piyasalar üzerinde çok fazla etkiye sahip oldukları ve sektörün bir kaç kurum tarafından tekelleşmesinin rekabette eksikliğe yol açtığı dolayısıyla yatırımcılara birkaç alternatif bıraktığı yönünde kaygılar hakim olmaya başlamıştır. Küresel finansal krizler sırasında, belirli borç türlerinin, özellikle ipoteğe dayalı menkul kıymetlerin oluşturduğu riskleri yeterince uyarmadıkları için eleştiri almışlardır.

1997-1998 yıllarında Tayland Baht’ının ve Rusya’da emtia fiyatlarının aniden düşmesi sonucu para ve bono piyasaları ile birlikte borsanın da çöküşü nedeniyle yaşanan Asya finansal krizinde; derecelendirme kuruluşları bu süreç zarfında krizleri öngörememesi nedeniyle dikkatleri üzerine çekmiş ve eleştirilerin hedefi olmuştur. Asya krizinden sonra derecelendirme kuruluşlarının ülkelerin finansal, mali ve ekonomik göstergelerinde önemli bir değişiklik olmaksızın yaptığı büyük not indirimleri, derecelendirme kuruluşlarının ülkeler hakkında sağlıklı analizler yapamadıkları ya da ülke kredi notlarının güvenilir olmadığı yönündeki endişeleri artırmıştır.

2007-2008 yılları faizlerin düşük olduğu dönemlerde artan risk iştahıyla kişilerin kredi geçmişlerine bakılmadan verilen sub-prime mortgage kredileri ve sonrasında faizlerin yükselmesiyle birlikte ABD‟de başlayan tüm dünyayı etkileyen küresel finansal kriz; karmaşık türev araçlar yoluyla finansal sisteme yayılarak dalgalanmaya neden olan olmuştur. Kredi değerlendirme kuruluşları ipotekli konut kredilerine dayalı menkul kıymetlerin erimesi ile başlayan dalgalanmada yatırımcıları uyarmamışlar, ABD’li ekonomistlere göre sorunun büyüklüğünü dahi algılayamamışlardır. 2008 yılında ekonomik kriz öncesinde çok yüksek kredi notlarına sahip kurumların bir gecede notları düşürülmesi, piyasalarda panik ortamını tetiklemiş ve krizin derinleşmesine sebep olmuştur. Nitekim ABD Başkanı’na bağlı finans piyasaları çalışma grubu, 2008 yılında piyasaların yıkılmasıyla sonuçlanan ve 2007 yılı Haziran ayında başlayan dalgalanmalar öncesinde, kredi değerlendirme kuruluşlarının kredi riskini görmezden gelerek büyük bir hata yaptıklarını açıklamıştır

Derecelendirme kuruluşlarının bu süreçte vermiş oldukları notlar yanıltıcı olmuş, bu krizleri önceden öngörme kabiliyetlerinin olmadığı kanısı oluşmuş, yüksek not alan ülkelerin kısa süre sonra finansal krize girmeleri, şirketlerin iflas etmeleri bu kurumların ekonomik çöküşlerdeki aktörlerden biri olarak görülmelerine neden olmuştur. Finansal ekonomik krizlerle birlikte ABD başta olmak üzere Avrupa ve dünyanın farklı ülkelerinde yüksek kredi notlarına birçok şirket ve banka batmıştır. (1930 küresel buhrandan sonra yaşanan dünyanın en büyük finansal krizinde;100 yıldan fazla süredir faaliyet gösteren Lehman Brothers, Merrill Lynch, Bear Stearns ve Barclays gibi dünyanın en büyük bankaları batmıştır. ABD’de 2009 yılında 140, 2010 yılında ise 130’dan fazla banka batmıştır.) Bu iki tarihte yaşananlara kısmen de olsa derecelendirme kuruluşları sebep gösterilmektedir. Moody’s, Standard & Poor’s ve Fitch küresel finansal krizlerin ardından yoğun bir incelemeye maruz kalmışlardır.

Derecelendirme Kuruluşlarının Türkiye Notları

Derecelendirme kuruluşlarının 2018 yılı Mayıs ayında Türkiye ilgili verdiği notlar ve açıklamalardan basında çıkan haberlerden bazıları:

- Uluslararası kredi derecelendirme kuruluşu Standard & Poors (S&P), Türkiye’nin yabancı para cinsi kredi notunu, bozulan mali disiplin ve yüksek seyreden enflasyonu gerekçe göstererek bir basamak düşürdü. Türkiye’nin kredi notu BB seviyesinden BB- seviyesine çekildi ve notun görünümü durağan olarak belirlendi.

- Moody’s Türkiye için 2018 ve 2019 büyüme tahminlerini aşağı çekti. Daha önce, 2017’de yüzde 7,4 büyüyen Türk ekonomisinin 2018 ve 2019’da yüzde 4,0 ve yüzde 3,5 büyüyeceğini tahmin eden Moody’s, bu beklentilerini yüzde 2,5 ve 2,0’a indirdi.

- Fitch, Türkiye kırılgan ülkelerden birisi; Mayıs ayında dolardaki yükselişin gelişmekte olan piyasa kırılganlıklarını test edeceğini belirten Fitch, Türkiye’yi Ukrayna ve Arjantin’le birlikte en kırılgan 3 ülkeden biri olarak gösterdi.

Haziran ayında Fitch, Türkiye’nin 25 bankasını negatif izlemeye aldı. Moody’s ise Türkiye’nin “Ba2” seviyesindeki kredi notunun, gelecek dönemdeki makroekonomik politikalara yönelik belirsizlik gerekçesiyle izleme alındığını bildirdi.

2018 Yılı Türkiye’nin Kredi Notu

Standard & Poor’s : BB- Durağan

Fitch Türkiye : BB+ Durağan

Moody’s : Ba2 Durağan

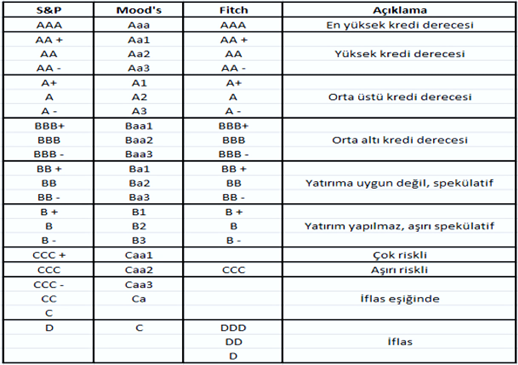

Kredi Derecelendirme Sistemi

Ülkemizin kamu borcunun milli gelire oranı yüzde 28’dir. Bu oran diğer ülkeler ile kıyasladığında borçluluk oranı en az olan ülkelerden birisi. Dış borcumuzun milli gelire oranı %53, bu oran ABD’de %93’dür. 2017’de yüzde 7,4 büyüyen ekonomimiz, AB ortalamasının 2 katı üzerinde büyüdü. Dolar kuru ise son 1 ayda 4,00 seviyelerinden 22 Mayıs’ta gece yarısı yaşanan sert hareketler ile ekonomik gerçeklikten tamamen uzak bir şekilde 4.92’yi gördü.

Kredi derecelendirme kuruluşlarının değerlendirmelerinde; ekonomik göstergeleri çok kötü olan ülkelerin notlarında bir değişiklik yapılmaması hatta bazılarının notunun yükseltilmesi, ülkemiz için yaptıkları değerlendirmelerde ise sürekli gelen olumsuz açıklamalar, değerlendirme için bir takvim belirtilmemesi, hatta piyasalar açıkken bile yaptıkları açıklamalar üreteceği sonuçların analizi bakımından önemlidir.

2018 yılında Yunanistan’ın aldığı kredi notları:

- Uluslararası kredi derecelendirme kuruluşu Standard & Poor’s (S&P); Yunanistan’ın kredi notu “B-” seviyesinden “B” seviyesine yükseltti.

- Moody’s, Yunanistan’ın yabancı ve yerel para cinsinden tahvilleri için uzun vadeli Ülke Tavanı notunu dra B3’den Ba2’ye çıkardı

Fitch Ratings, Yunanistan’ın kredi notunun “B-“den “B” seviyesine yükseltti. “Fitch, devam eden gayrisafi yurt içi hasıla büyümesinin desteği ile genel kamu borcu sürdürülebilirliğinin iyileşeceğine inanmaktadır.”

Yunanistan ile not artırımları kredi derecelendirme kuruluşları tarafından ardı ardına açıklanırken; Financial Times’ta yer alan ‘Yunan trajedisi: Bir ulus daha ne kadarını kaldırabilir’ adlı makale ise Yunanistan’daki ekonomik gerçekliği anlatmaktadır.

IMF’nin öngörülerine göre; Yunanistan’ın borcu 2060 yılına kadar GSYİH’nin %275’ine ulaşacak ve finansman ihtiyaçları GSYİH’nin %62’sini oluşturacak. 3 kez uluslararası kurtarma paketi almak zorunda kalan Yunanistan hükümeti, içinde bulunduğu ağır borç krizi koşullarında kamu hizmetlerini yürütmekte zorlanmaktadır. Kriz içerisinde ülkede yoksulluk tırmanmış, emekli maaşları %40 oranında kesilmiştir ve vergiler büyük oranlarda artmıştır. Yaklaşık %20 oranında işsizliğin olduğu Yunanistan’da 2018 reel büyümenin 10 yıllık resesyondan sonra gelinen noktada reel yüzde 2,5 civarında olacağı düşünülmektedir. Yunanistan’ın 320 milyar Euro dış borcu bulunmaktadır. Yunanistan’ın finansal yapısı içerisinde bankaların 100 milyar euro kadar da kötü kredileri mevcuttur.

AB ülkelerinin 2011 yılında yaşanan borç krizine benzer şekilde borçluluğunun artması; özellikle İtalya’nın Portekiz ve İspanyayı beraberinde sürükleyerek Avrupa’da yeni bir kriz yaratmasından endişe kaynağıdır. Euro bölgesinde kamu borcu/GYSH oranı %60 oranında olması gerekirken %87 civarında bulunmaktadır.

Son haftalarda İtalya’da derinleşen siyasi kriz ve yüksek borçluluk oranlarına rağmen derecelendirme kuruluşları bu ülkenin notunda bir indirime gitmemiş ve kredi notunu sadece izlemeye almıştır. Aynı şekilde uluslararası kredi derecelendirme kuruluşu Standard and Poors (S&P), Portekiz’in kredi notunu yabancı ve yerel para cinsinden uzun dönem kredi notu ‘BBB-‘, kısa dönem kredi notu ‘A-3’ olarak teyit etmiştir.

Not: Ülkelerin borçluluk oranlarını “Türkiye ve Dünya Ekonomisinde Borçların Görünümü” isili yazımızdan detaylı inceleyebilirsiniz.

Yerli Rating Kuruluşu?

Bugün piyasayı domine eden bu üç büyük kredi derecelendirme kuruluşu dışında dünyada faaaliyet gösteren birçok derecelendirme kuruluşu bulunmaktadır. BDDK ve Türkiye Bankaları Birliği, tarafından kuruluş hazırlıklarına başlanan “yerli ve milli” bir kredi derecelendirme kuruluşu bu anlamda yerinde bir karardır. Ancak rating kuruluşu uluslararası alanda hizmet verecek şekilde tasarlanmalıdır. Türkiye’de devlet eliyle kurulacak kredi derecelendirme kuruluşu sadece maliyet getirecek ve uluslararası piyasada kabul görmesi zaman alacak olsa da bu girişim kendi bölgemizden başlayarak dünyaya açılan bir kapıyı aralayacaktır. Şirketler, sektörler ve ülkeler hakkında elde edilen veriler ve analizler bize objektif bir bakış açısı sağlayacağı gibi küresel rekabette de avantajlar sunacaktır.

Sonuç olarak Finansal piyasalar rakamlardan oluştuğu kadar algılardan da oluşur. Rakamları bir kenara bırakıp salt algılar üzerinden hareket etmeye başladığınızda objektifliği de bir kenara bırakmışsınız demektir. Ve en önemlisi finansal sistem ve kuruluşların temeli güvene dayalıdır. Güven sorgulanmaya ve aşınmaya başladığı zaman muhtemelen yanlış hedefe koşuyorsunuzdur ve nasıl koştuğunuzun bir önemi yoktur.

Kaynaklar:

Kredi Derecelendirme Kuruluşları ve Finansal Krizlere Etkileri – Cengiz TORAMAN, Muhammed Fatih YÜRÜK

TSPB- Türk Sermaye Piyasaları Birliği

SETA- Siyaset, Ekonomi ve Toplum Araştırmaları Vakfı

www.cfr.org

www.dünya.com

www.paraborsa.net

Erkan Bay

Ekonomist, Bankacı