KOZAL – Altın Üretimindeki Artış Beklentisiyle Cazip Durumda

ÖZET BİLGİLER

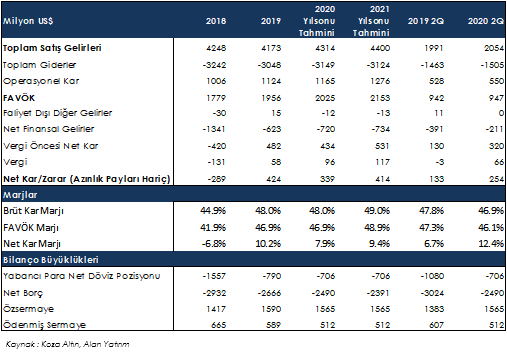

Koza Altın İşletmeleri A.Ş, ABD merkezli Newmont Mining şirketinin sahip olduğu ve Bergama Ovacık’ta faaliyet gösteren Eurogold Madencilik şirketini 2005 yılında 45 milyon US$’a satın alarak altın üretim faaliyetlerine başlamıştır. Şirket, 2010 yılında Dünya’nın en büyük madencilik şirketleri arasında yer alan ve çeşitli ülkelerde faaliyet gösteren Newmont Mining Corporation’a ait olan Newmont Altın Madencilik Ltd. ’nin tamamını 8.5 milyon US$’a satın almıştır. Satın alım ile beraber toplam 63 adet ruhsat sahası, tüm altın projeleri ve Türkiye altın araştırma faaliyetlerinin verileri ile Türkiye’nin en önemli altın üretici şirketi haline gelmiştir. 30 Haziran 2020 tarihi itibari ile şirket Türkiye genelinde çeşitli bölgelerde dağılmış 104 işletme ve 123 arama ruhsatına sahiptir. 2020 yılının ilk altı ayında 132.649 ons altın üretmiş olup yaklaşık 1.4 milyar TL gelir elde etmiştir. 7,026 ons satılmaya hazır altın stoğu bulunmaktadır. 2019 yılının ilk altı aylık döneminde 1.07 milyar TL olan satış geliri, 2020 yılının aynı döneminde 1.41 milyar TL’ye yükselmiştir.

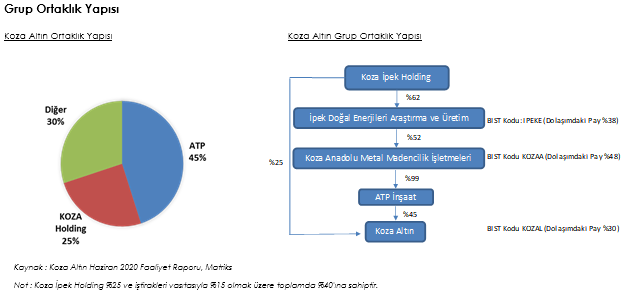

Şirketin %25’lik kısmına ana şirket Koza İpek Holding ve %45’i hissenin diğer grup şirketi ATP İnşaat sahip olup %30’u halka açık olarak BIST’te işlem görmektedir. Koza İpek Grubu’nun 22 şirketine 25 Ekim 2015 tarihinde kayyum atanarak Tasarruf Mevduat Sigorta Fonu’na (TMSF) devredilmiştir, Koza Altın bu şirketlerden biridir.

TÜRKİYE VE DÜNYADA ALTIN ÜRETİM SEKTÖRÜ

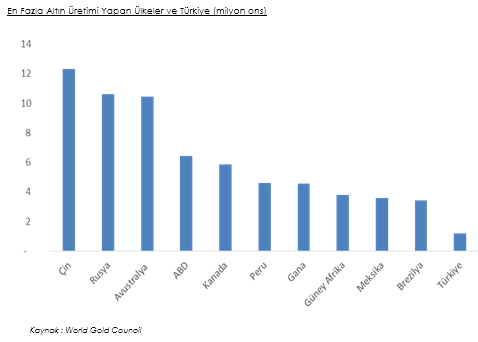

Dünyada altın madenciliği ağırlıklı olarak Çin, Rusya, Avustralya, ABD, Kanada, Peru, Güney Afrika, Gana ve Meksika tarafından gerçekleştirilmektedir. Dünyadaki yıllık altın üretimini 2011’den beri incelediğimizde ortalamada yaklaşık 80 milyon onsu bulmaktadır. Ülkelerin maden kaynakları zenginliğinin hesaplanmasında farklı yöntemler kullanılmaktadır. Bunlardan biri olan rezerv payına göre hesaplandığında Türkiye’nin dünya payı içinde %2’lik altın rezervine sahiptir ve son yıllarda yıllık üretimi 2019 verilerine göre yaklaşık 1.2 milyon ons miktarındadır. Altın fiyatlarındaki yükseliş ve ve teknolojik gelişmelerin neticesinde Ayrıca yapılan çalışmalarda ülkemizde 50 milyon onsun üzerinde altın kaynağının tespit edildiği görülmektedir. Türkiye 20 milyon ons altın rezervine rağmen yılda ortalama 700-950 bin ons altın üretmekte, talebin karşılanabilmesi için de 8-9 milyon ons altın ithal etmektedir.

ÜRETİM VE İŞLETME TESİSLERİ

Genel Bakış

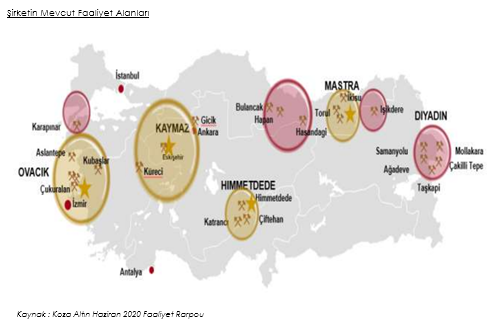

Haziran ayı itibari ile Koza Altın’ın bünyesinde 5 adet üretim faaliyeti yürüten madeni bulunmaktadır. Şirketin yeraltı madenlerinden biri Ovacık’ta diğeri ise Çukuralan’dadır. Kaymaz, Himmetdede ve Mastra’da ise açık ocak işletmeceğili devam etmektedir. Bunun dışında fizibilite aşamasında olan Doğu ve Batı Anadolu’da projeler bulunmaktadır. Şirketin erken arama aşamasında bulunan 11 projesi bulunmaktadır ve inceleme faaliyetlerini neredeyse tamamlanmış olması ve birçok projenin hedef arama sahaları tanımlanmış durumdadır. Ayrıca şirket mevcut kurulu olan madenlerinde arama alanlarını genişleterek kaynaklarını arttırmaya ayrıca önem vermektedirler.

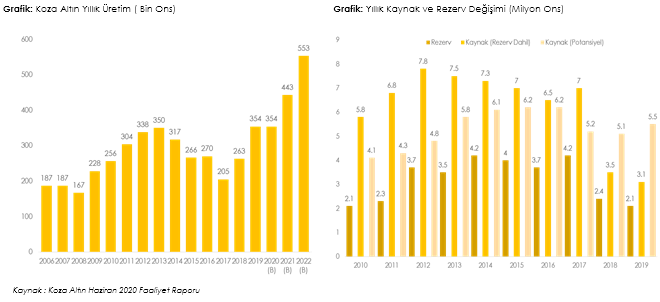

Şirket, 2005 yılından 2019 yıl sonu dönemine kadar gösterdiği faaliyetlerde kanıtlanmış, potansiyel ve muhtemel kaynak kaynak miktarlarını 1,3 milyon ons’tan 10,7 milyon ons’a çıkarmıştır. Ayrıca şirket yıl içinde olası kaynağını arttırmak için 12 sondaj ekipmanı kullanmayı planlamaktadır. Bu kaynakların ölçümü global ölçüde faaliyet gösteren SRK firması tarafından düzenli olarak denetlenmektedir. Koza Altın üretim olarak 2020 Ocak-Haziran döneminde altın üretimi 132,649 ons olarak gerçekleşmiş ve şirketin son yıllardaki altın üretimi yaklaşık 250 bin ile 350 bin ons bandında gerçekleştirmiştir. Türkiye’nin yıllık üretimi ile karşılaştırdığımızda neredeyse ülkenin büyük kısımlık altın üretimini Koza altın gerçekleştirmektedir. Ayrıca şirket madenlerinin bazılarından gümüş çıkarımı da yapmaktadır.

MADENCİLİK İŞLETMELERİ VE ÜRETİM

Ovacık ve Çukuralan (Tesis ve Maden)

Şirketin Ege Bölgesi içerisinde İzmir’e yakın olan üretim tesisidir. Yeraltı cevher rezervleri açısından işletmeye 2021 yılının Ocak ayına kadar ömür biçilmektedir ancak mevcut sondaj çalışmaları ile bu ömrü daha uzatmaya yönelik şirketin çalışmaları mevcuttur. Ovacık tesisinde 2020 yılının ilk 6 ayında 57 bin ons altın (4.31 g/t altın tenörlü), 28 bin ons gümüş (3.40 g/t gümüş tenörlü) üretimi gerçekleştirilmiştir. Çukuralan madeni Ovacık bölgesinde olup, çıkarılan cevherler Ovacık tesisine taşınmaktadır.

Kaymaz (Tesis ve Maden)

Ankara’ya 150 km mesafede bulunan Kaymaz madeni 2011 yılının ilk çeyreğinde üretime başlamıştır. Kaymaz tesisinde 4 açık ocak bulunmakta olup bunlardan Damdamca, Kızılağıl, Mermerlik ocaklarında üretim tamamlanmış olup diğer Mainzone ocağında üretim devam etmektedir. Kaymaz tesisinde 2020 yılının ilk 6 ayında 42 bin ons altın (3.12 g/t altın tenörlü), 27 bin ons gümüş (3.56 g/t gümüş tenörlü) üretimi gerçekleştirilmiştir.

Himmetdede (Tesis ve Maden)

Kayseri bölgesine yakın olan işletme tesisi, diğer tesislerin aksine arazi koşulları, lojistik koşulları için diğer bölgelere nazaran daha uygun bir bölgede bulunmaktadır. Tesis bünyesinde 2020 yılının ilk 6 aylık dönemde yaklaşık 23 bin ons altın (0.61 g/t altın tenörlü) üretimi yapılmıştır.

Mastra (Tesis ve Maden)

Doğu Karadeniz Gümüşhane bölgesinde yer alan işletme tesisi 2011 yılında faaliyetlerini tamamlamış olup, 2012 yılı içerisinde ikinci yeraltı bölgesinde üretim faaliyetlerine başlamıştır. Tesisin kapasitesi aylık olarak yaklaşık 40-45 bin ton’dur. Bürokratik izin sorunları ile zaman zaman faaliyetlerini durduran işletme tesisi Haziran ve Ekim 2017 döneminde maden Mart 2018 döneminde ise tesis bazında tekrar üretime başlamıştır. Tesis 2020 yılının ilk 6 aylık döneminde 10 bin ons altın (2.49 g/t altın tenörlü), 10 bin ons gümüş (4.82 g/t gümüş tenörlü) üretimi yapılmıştır.

Fizibilite Projeleri

Mollakara

Şirket sondaj çalışmalarına ek olarak arama faaliyetlerini devam ettirmektedir. Proje, Ağrı’nın Diyadin ilçesine bağlı Mollakara köyünde yer almaktadır. Newmont Madencilik mülkiyetindeki proje 2008 yılında Koza Altın tarafından devralınmıştır. Kamuoyuna yansıyan son açıklamalarda Ağrı’da rezerv bulunduğu, çalışmalarda sona yaklaşıldığı haberi verilmiştir. Mart-Nisan ayı gibi tesisin temelinin atılması planlanmaktadır.

DEĞERLEME

Fiyat Kazanç Oranına Göre Değerleme

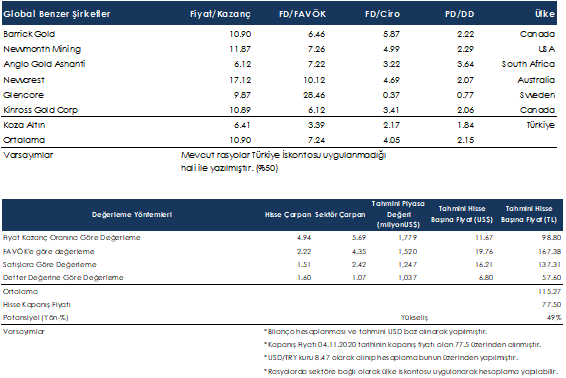

Koza Altın, 2020 Haziran dönemi sonunda 134 milyon $ net gelir açıklamıştır. Buna göre şirket için yıl sonu beklentilerimiz 313 milyon $ net kar açıklaması yönündedir. Fiyat/Kazanç çarpanından tahmini hisse başı değer hesaplamasını yurtdışında benzer faaliyetler gösteren şirketler ile karşılaştırarak yaptık. Şirketin çarpanını global benzer şirketler ortalama çarpanları ile karşılaştırdığımızda primli işlem görmekte olup, tahmini hisse başı değerini 11.67 $ (98.80 TL) olarak hesaplamaktayız.

FAVÖK’e göre değerleme

Şirket, 2020 Haziran döneminde 138 milyon $ FAVÖK açıklamış olup, yıl sonu beklentimiz 350 milyon $ olarak hesaplanmıştır. Şirketin değeri göz önüne alındığında Firma Değeri/FAVÖK Koza Altın’ın 2.22x ve global benzer şirketler ortalaması 4.35x olarak hesaplanmıştır. Buna göre şirket yüzde 49% iskontolu olmakla beraber tahmini piyasa değerini 1.520 milyon $ ve tahmini hisse değerinin ise 19.76 $ (167.38 TL) olması gerektiği hesaplanmıştır.

Satışlara Göre Değerleme

2020 Haziran sonu itibariyle 219 milyon $ ciro yapmış olan şirket için 2020 sonu ciro beklentimiz yaklaşık 515 milyon $ seviyelerindedir. Şirketin Firma Değeri/Satışlar rasyosunu 1.51x hesaplamaktayız ve global benzer şirketler ortalaması ile karşılaştırdığımızda şirketin yaklaşık %38 iskontolu ve tahmini hisse değerini ise 16.21 $ (137.31 TL) bulmaktayız.

Defter Değerine Göre Değerleme

Şirketin defter değeri yaklaşık 967 milyon $ olarak açıklanmış olup, şirketin çarpanını global benzer şirketler ortalama çarpanı ile karşılaştırdığımızda %49 primli işlem görmekte olup, tahmini hisse başı değerini 6.80 $ (57.60 TL) olarak hesaplamaktayız.

Global Benzer Şirket Ortalamaları (Güncel)

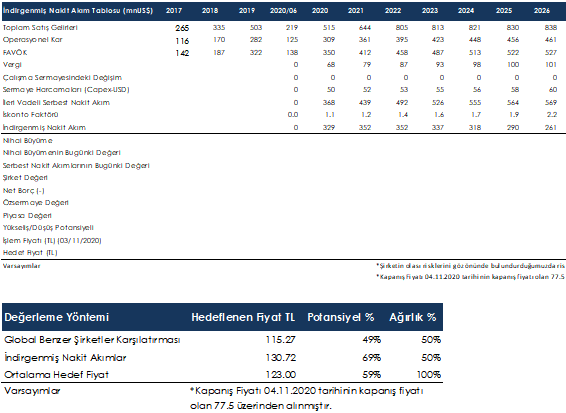

İndirgenmiş Nakit Akımları Tablosu

Sonuç

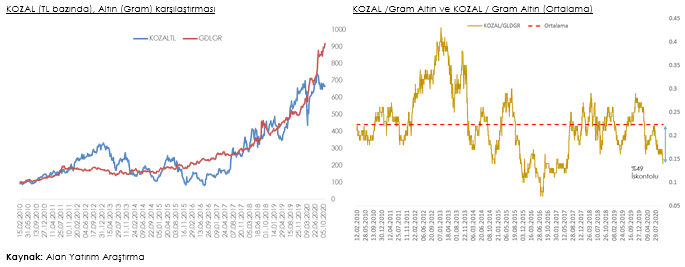

Koza Altın için iki ayrı değerleme yöntemi uygulanmıştır. Bunlar indirgenmiş nakit akımları yöntemi ve benzer rakip şirket rasyo karşılaştırma yöntemidir. Mevcut benzer rakip şirketler Kanada, Amerika, Güney Afrika gibi çeşitli ülkelerin benzer madencilik şirketleri olup, Koza Altın’ı benzer rakip rasyo karşılaştırma yönteminde bu ülkelerdeki çeşitli şirketleri baz aldık. Bu iki değerleme yöntemine %50’şer ağırlık verilmiş olup, olması gereken ortalama fiyatı 123.17 TL (%59 yükseliş potansiyeli) olarak hesaplamaktayız. Şirket 03/11/2020 kapanışına göre 77.7 TL den işlem görmektedir. KOZAL, 18 Eylül 2018 tarihinde şirket raporumuzu yazdığımızda 45.38 TL’den işlem görürken, 75.22 TL olarak verdiğimiz hedef fiyata 2019 yılı içerisinde ulaşmıştır. Aradan geçen süre içerisinde, altın fiyatlarındaki güçlü seyir ve TL’deki değer kaybına bağlı olarak Koza Altın hakkındaki olumlu görüşümüzü korumaya devam ediyoruz. 2019 yılında ortalama 1,390 $ fiyatından işlem gören ons altın, koronavirüs pandemisinin yarattığı güvenli liman talebinden destek alarak 2020 yılının başından bu yana ortalama 1,751 $’dan işlem görmüştür.

Koza Altın, satışlarını dolar cinsinden yapması nedeniyle TL’deki değer kaybından olumlu etkilenen şirketlerden biridir. Şirketin nakit pozisyonunun birbirine yakın oranlarda TL ve döviz cinsi oluşu, yüksek TL faizi ve TL’nin değer kaybı ortamında ekstra finansal gelir elde etmesine olanak sağlamaktadır. Ons altın fiyatındaki yükselişler şirket için avantaj yaratmaktadır. Koza Altın hisse fiyatı ile altın fiyatları arasında yüksek korelasyon nedeniyle gram altına alternatif yatırım aracı olarak düşünülebilir. Söz konusu değerlememize ilişkin şirket ve sektör bazında riskler olarak ise global altın fiyatlarında olası güçlü bir düşüş, çevresel ve hukuksal faktörlere bağlı olası izin ve faaliyet belgelerinde aksamaların şirket karlılığını olumsuz yönde etkileyebilmesi ve şirket sahipliği konusunda olası belirsizlikler olduğunu söyleyebiliriz.

Koza Altın, elindeki 200’ün üzerinde ruhsat ve Türkiye’nin 37 farklı noktasındaki sondaj çalışmalarıyla maden arama çalışmalarını sürdürmektedir. Koronavirüs salgınının çalışma koşullarını aksatması nedeniyle faaliyetler yavaşlasa da şirket geçtiğimiz yıl itibarıyla 11 tonluk (388 bin ons) üretim kapasitesini birkaç yıl içinde 15 tona (529 bin ons) çıkarmayı hedeflemektedir. Geçtiğimiz haftalarda şirket yönetimini elinde bulunduran TMSF ilgili hedeflere ilişkin, üretim hedeflerinin artırılmasına yönelik açıklamalarda bulundu. Ağrı’da altın rezervi bulan şirket, 2021 yılının Mart ve Nisan ayı gibi tesisin temelini atmayı planlamaktadır. Altın fiyatlarındaki yükseliş ve TL bazındaki maliyetleriyle kur etkisi ve koronavirüs salgını kaynaklı gelişmelere karşı defansif işlevi vardır. Aşağı yönlü riskleri sınırlı olan şirketi bilançosun nakit pozisyonu açısından zengindir. Bu pozitif katalizler ışığında KOZAL için önerimiz “AL” yönündedir.

Kaynak: Alan Yatırım