Birçok kişi TL ile aldıkları konutun fiyatının yükseldiğini görünce kazançlı olduğunu düşünüyor. Oysa aynı tarihte o parayla konut yerine başka bir alanda yatırım yapsaydı sonuç ne olurdu sorusuna göre hesap yapılması gerekir. Biz buna ekonomide “alternatif maliyet” diyoruz.

Bir örnekle açıklayayım. 18 Temmuz 2018’de iki kişiden birisi 500.000 TL’ye bir daire satın alıp aynı gün aylık 1.500 TL’ye kiraya vermiş olsun. Diğer kişi de 500.000 TL’yi o tarihteki USD/TL kuru olan 4,80 ile dolara çevirip aynı gün yüzde 3 brüt (yüzde 2,4 net) faizle bankaya yatırmış olsun. Bu iki kişinin bir yıl sonra 18 Temmuz 2019’daki gelir – gider – servet durumu şöyle olur:

| USD/TL Kuru | Konut Alan (TL) | Dolar Hesabı Açan (USD) | |

| 18 Temmuz 2018 | 4,80 | 500.000 | 104.167 |

| Kira | Aylık 1.500 TL | 18.000 | |

| Faiz | %2,4 Net | 2.500 | |

| Vergi ve masraflar (2 aylık kira) | 3.000 | ||

| Net Getiri | 15.000 | 2.500 | |

| Anapara + Kira (Faiz) | 515.000 | 106.667 | |

| 18 Temmuz 2019 | 5,69 | ||

| TL Karşılığı | 515.000 | 604.090 | |

| Fark | (606.935 – 515.000 =) 91.935 |

500.000 TL’siyle ev alan kişinin aynı miktarla dolar alıp bankaya yatıran kişiden daha kazançlı olabilmesi için aldığı evin değerinin bu bir yıl içinde 91.935 TL’den fazla değer kazanmış olması gerekir. Bu değer kazanımı 2 – 3 yıl öncesine kadar mümkündü ve o nedenle de konut talebi de yüksekti.

Konut fiyatlarının yükselişi 2001 krizinden sonra uygulanan yeni ekonomi programıyla başladı. Enflasyon ve dolayısıyla faizler düşmeye başladı. Döviz kurları sabit kaldı yani TL değer kazanmaya başladı. Türkiye Avrupa Birliğiyle tam üyelik müzakerelerine girdi, yabancılar Türkiye’den konut almaya yöneldiler. Depremin en çok tehdit ettiği İstanbul başta olmak üzere kentsel dönüşüm hamlesi başladı. Öte yandan faizlerdeki düşüş, kurun sabitleşmesi, altın fiyatlarının düşüklüğü insanları gayrimenkule yatırım yapmaya yöneltti. Bütün bunların sonucu olarak konut fiyatları hızlı bir yükseliş içinde girdi. GSYH ve kişi başına gelir de yükseldiği sürece bu gidiş sorun yaratmıyor yeni evlere talep oluyor, kiralar da yüksek düzeylere çıkıyordu. Kurun fazla oynamaması, enflasyonun kontrol altında kalmasına, faizlerin çok yükselmemesine ve dolayısıyla bankaya para yatırmak yerine konut satın alınmasını kazançlı kılıyordu. Talep arttıkça satın alınan evlerin değeri hızla artıyor, bu artış talebin daha da artmasına yol açıyordu. Buna karşılık yukarıda yaptığımız hesapla gerçekçi biçimde yapılan kira çarpanı hesapları bize İstanbul’da konut kira çarpanının ortalama olarak 30 yılın üzerinde oluşmaya başladığını gösteriyordu. 10 yıl önce 20 yıl olan kira çarpanının bu kadar kısa sürede 30 yılın üzerine çıkması kira ile satış bedeli arasında bir tutarsızlık oluşmaya başladığını gösteriyordu.

Derken önce kiralar, yasal gereklere karşın, eski hızıyla güncellenemez oldu, ardından konut değerleri düşüşe geçti. Son olarak da satışlar durma noktasına geldi. Eskiden, aldığı konutu dolar cinsinden aldığı fiyatın üzerinde satanlar şimdilerde yine dolar fiyatıyla aldıkları bedelin üçte ikisine çoktan razı görünüyorlar.

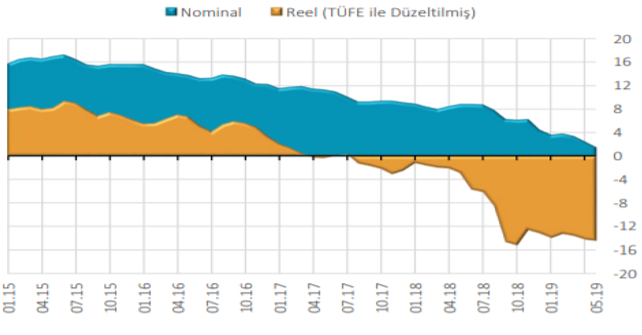

Aşağıdaki grafik bunu gösteriyor (Kaynak: TCMB, Konut Fiyat Endeksi)

Merkez Bankası’nın her ay çıkardığı konut fiyat endeksi 2017 yılının ortasından itibaren reel olarak eksiye geçmiş bulunuyor. Nominal endeks de eksiye çok yakın bir düzeyde bulunuyor.

Bu grafik bize konuttaki muhteşem rüyanın önce tatsızlaştığını sonra da karabasana döndüğünü gösteriyor.

Bugünlerde İstanbul’da konutlar için ortalama kira çarpanı 30 – 35 yıl dolayında görünüyor.[i] Son üç yılda TL’nin Dolara karşı ortalama yüzde 25 değer kaybetmesi, enflasyonun ve dolayısıyla faizlerin yükselmesi, alternatif yatırım aracı olarak görülen konuta para yatıranlar için ciddi sorunlar yarattı. Bugün pek çok kişi yatırım amacıyla aldığı konutu aldığı TL bedelin üzerinde bedelle satıyor. Bu satıştan kazançlı çıktığını sanan kaç kişi var bilmiyorum ama hesabı yukarıda anlattığım alternatif maliyet hesabıyla yapanlar zararda olduklarını görüyorlar.

Bugünkü fiyatlar, oturmak amacıyla konut alımı için doğru fiyat düzeyine oldukça yaklaşıldığını gösteriyor. Nüfus artışı, büyük şehirlere göç ve deprem riski devam ettiğine göre ekonomide biraz toparlanma olduğunda konut talebinin ve dolayısıyla fiyatlarının da yavaş yavaş toparlanmaya başlaması normaldir. Ne var ki bugünkü göstergeler konut piyasasının 2005 – 2015 arasındaki çekici düzeyine kolay kolay dönemeyeceğini gösteriyor.

[i] Piyasa karşılaştırmalarında Kira Çarpanı = Konut Değeri / Yıllık Brüt Kira Geliri olarak alınıyor. Bu hesabın brüt olarak değil net olarak yapılması gerektiği kanısındayım. Doğru hesap, kira gelirinin büyüklüğüne göre 2 – 3 aylık kira bedelinin toplam yıllık kira tutarından düşülerek net gelirin bulunup onun hesaba alınmasıyla yapılabilir. Madem faizde net getiriyi alıyoruz kirada da aynı şeyi yapmamız gerekir. Doğrusu da budur çünkü ev sahibinin eline geçen brüt gelirden vergi ödemesi gerekiyor. Dolayısıyla kira çarpanı formülü Kira Çarpanı = Konut Değeri / Yıllık Net Kira Geliri olmalıdır.