Japonya’nın enflasyonla başı belada, malum. Daha doğrusu düşük enflasyonla. Dün gece açıklanan enflasyon raporuna göre ulusal çekirdek TÜFE yıllık bazda %0.0 seviyesinde sabit kaldı. Tokyo çekirdek TÜFE ise yıllık bazda %-0.1’den %-0.3’e yavaşladı.

Deflasyon veya düşük enflasyon son yıllarda Avrupa ve Amerika için bir sorun haline gelmiş olabilir fakat Japonya bu dertten uzun yıllardır muzdarip. Doksanlarda bir virüs misali Japonya ekonomisine bulaşan ve iki binli yıllarda da devam eden bu hastalığa karşı 2012 yılında tekrar başbakanlık koltuğuna geçen Shinzo Abe savaş açtı. ‘Ben bu işi çözerim’ diyen Abe deflasyon ve diğer ekonomik sorunlara karşı üç farklı cephede mücadele emri verdi. Bu üç farklı cephe daha sonra Abenomics’in üç oku olarak da adlandırılacak olan para politikası, mali politika ve yapısal reformlar.

Neymiş bu oklar tek tek kısaca bir üzerinden geçelim. (1) Aşırı genişlemeci para politikasıyla yene değer kaybettirilecek, iç talep canlandırılacak, yükselen ithalat fiyatları yoluyla dışarıdan enflasyon ithalat edilecek, (2) genişlemeci mali politikayla hükümet daha fazla harcayacak, alt yapı tekrar elden geçirilecek ve böylece büyüme hızlandırılacak (3) kadınların istihdama katılımı, göçmenlik yasası, şirketlerin vergi yükünün azaltılması ve ülkeyi yabancı yatırımcıya daha elverişli hale getirmek için regülasyon ve bürokrasinin gevşetilmesine dair yapısal reformlarla istihdam ve yatırım ortamı iyileştirilecek.

Shinzo Abe birinci oku koltuğa geçer geçmez attı ve Japonya Merkez Bankası BoJ’un başına görev süresi dolan Shirakawa’nın yerine Kuroda’yı getirerek tüm zamanların en büyük parasal gevşeme hamlesine start verdi. Kuroda’nın başkanlığa başladığı anda 150 trilyon yen civarında olan parasal taban üç sene içinde 360 trilyon yene yükselmiş durumda. Aradan üç yıldan fazla bir süre geçmiş olmasına rağmen diğer iki ok ise yayından henüz çıkmadı dersek yanlış olmaz. Yüksek borç oranı genişlemeci mali politikası önüne taş koyarken yapısal reformlar tarafında da kaplumbağa hızıyla ilerliyor Abenomics. Yani savaş sadece para politikası cephesinde sürdürülüyor şu anda.

Fakat o cephede de işler pek yolunda gitmiyor en başta verdiğimiz enflasyon rakamlarından da anlaşılacağı üzere. Gevşek para politikası ile yen değer kaybedecek böylece ithalat fiyatları artacak dolayısıyla da enflasyon üzerinde yukarı yönlü bir baskı yaratacaktı. En basit anlatımıyla plan buydu.

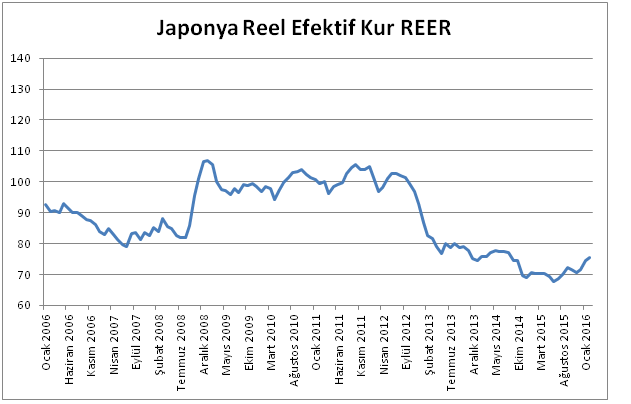

Kaynak: Bank of International Settlements (BIS)

Yukarıdaki grafik reel efektif yen kuru. 2012 Eylül’de 100.00 üzerinde olan endeks Abe’nin başbakan, Kuroda’nın da BoJ başkanı olmasıyla birlikte hızlı bir geri çekilme yaşıyor. 2015 yaz aylarında 70.00 altına kadar gerileyen endeks şu an 75.00 seviyelerinde ve 2012’den bu yana %25’den fazla değer kaybetmiş. İlk bakışta Abe’nin ilk oku hedefi bulmuş gibi görünüyor. Devasa parasal gevşeme ve sıfır faiz yende büyük bir değer kaybı yaşatmış.

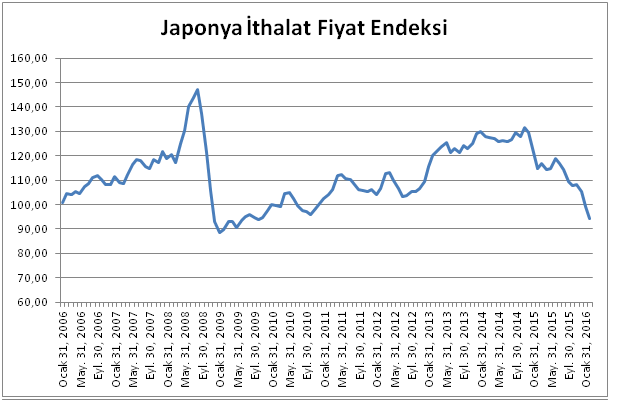

Kaynak: Bank of Japan (BoJ)

İkinci grafik ithalat fiyat endeksi. Abe’nin başbakan olduğu 2012 Eylül’de 100.00 seviyesinin hemen üzerinde olan endeks 2014 Kasım’da 130.00 üzerine kadar tırmanıyor. 2014 Kasım endeksin sekiz yıllık zirvesi fakat yükseliş burada sona eriyor ve aldıklarından fazlasını hızlı bir şekilde geri vererek 95.00 altına kadar geriliyor endeks. 2014 Kasım tarihi size bir şeyler hatırlatıyor mu? Evet, petroldeki o müthiş çöküşün başladığı dönemler. 2011’deki Fukuşima felaketi sonrası Japonya enerjisinin neredeyse tamamını yurt dışından ithal etmeye başlıyor ve enerjinin ithalattaki payı neredeyse %30’a ulaşıyor. Yani ilk ok hedefine doğru ilerlerken rüzgarın gazabına uğruyor. Daha doğrusu petrolün…

Enflasyonu tek başına petrol belirlemiyor ama sadece kendi kaleminden değil diğer kanallardan da dolaylı olarak enflasyonu etkiliyor. Kuroda bir türlü yükselemeyen enflasyon için kabahati petrole atmakta haklı fakat Abenomics’in diğer iki oku olmadan petrol stabilleşse dahi deflasyona karşı tek başına para politikası ile kalıcı bir galibiyet elde etmek pek mümkün görünmüyor.

Kıvanç Vural