BIST100 Günlük Yorum

Geçtiğimiz haftanın son işlem gününe sınırlı pozitif başlayan BİST 100 endeksi, 13.900,00 puan seviyesinin üzerinde kalıcılık sağlamayı başaramadı. Öğleden sonra artan satış baskısıyla 13.552,80 puan seviyesine kadar geri çekilen endeks, günü %1,16 değer kaybıyla 13.717,81 puan seviyesinden tamamladı. Sektörel endekslerde Bankacılık Endeksi %1,71 düşüş kaydederken, Sınai Endeksindeki düşüş %0,32 ile sınırlı kaldı. Teknoloji Endeksi %3,08 değer kazancıyla en çok pozitif ayrışan endeks olurken, İletişim Endeksi %4,22 değer kaybıyla en çok negatif ayrışan endeks oldu. Haftalık bazda BİST 100 Endeksi %1,55 düşüş kaydederken, Sınai Endeksi %1,13 düşüş kaydetti. Bankacılık Endeksi ise %1,60 değer kazancıyla pozitif ayrıştı. VİOP Nisan vadeli endeks kontratı, Cuma gününün akşam seansını %0,18 yükseliş ile tamamladı. Küresel tarafta ABD borsalarında satıcılı bir seyir izlendi. Dow Jones Endeksi %1,05, S&P 500 Endeksi %0,43, Nasdaq Endeksi ise %0,92 düşüş kaydetti. Avrupa tarafında değer kayıplarının daha sınırlı olduğu günde Alman DAX Endeksi %0,02, Euro Stoxx 50 Endeksi %0,38 düşüş kaydetti. ABD ve İsrail güçleri 28 Şubat Cumartesi günü İran’a yönelik geniş çaplı ortak saldırılar başlattı. ABD-İsrail saldırılarında İran lideri Hamaney ile ülke yönetimindeki üst düzey isimler hayatını kaybetti. İran Genelkurmay Başkanı Abdurrahim Musevi ve Devrim Muhafızları Ordusu Genel Komutanı Muhammed Pakpur’un, ABD ve İsrail’in düzenlediği saldırılarda öldürülen isimler arasında olduğu bildirildi. İran güçleri ise İsrail’e ve Körfez ülkelerindeki ABD üslerine misilleme saldırıları düzenledi. Yeni haftaya başlarken, Orta Doğu’da artan jeopolitik tansiyonun etkisiyle hisse senedi piyasalarında risk iştahı zayıf durumda. Asya borsalarının genelinde %1’i aşan değer kayıpları izleniyor. Vadeli endekslerde ABD ve Avrupa vadelileri negatif fiyatlanıyor. Günün makroekonomik veri ajansında yurt içinde 2025 yılı dördüncü çeyrek GSYİH verileri öne çıkıyor. Piyasa beklentisi büyümenin son çeyrekte %3,6 ve 2025’te %3,7 seviyesinde gerçekleştiği yönünde. Şeker Yatırım olarak son çeyrekte %3,5 ve 2025’te %3,6 büyüme bekliyoruz. Yurt dışında ise dünya genelinde açıklanacak İmalat Sanayi PMI verileri ile ECB Başkanı Lagarde’ın konuşması veri gündeminde takip edilecek ana başlıklar arasında. Yurt içinde haftanın ilk işlem gününe TCMB, BİST ve SPK’dan ABD-İsrail-İran savaşı sonrası piyasalarda yaşanabilecek volatiliteye yönelik alınan önlemlerle başlıyoruz. TCMB’den yapılan basın açıklamasına göre döviz piyasasının sağlıklı çalışması, döviz kurlarında gözlenebilecek oynaklıkların engellenmesi ve döviz likiditesinin dengelenmesi amacıyla Banka nezdinde Türk Lirası uzlaşmalı vadeli döviz satım işlemlerine başlanacağı ve 1 haftalık repo ihalelerine ara verildiğini duyuruldu. Borsa İstanbul A.Ş., Pay Piyasası’nda emir/ işlem oranını (OTR) ikinci bir duyuruya kadar 5:1’den 3:1’e düşürdüğünü açıkladı. SPK’dan yapılan duyuruya göre 02.03.2026 tarihinden 06.03.2026 tarihi seans sonuna kadar, Borsa İstanbul A,Ş, pay piyasalarında açığa satış işlemlerinin yasaklanmasına ve kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına karar verildiği açıklandı. BİST 100 endeksinin haftanın ilk işlem gününe negatif açılışla başlamasını, günün devamında ise dalgalı bir seyir izlemesini bekliyoruz.

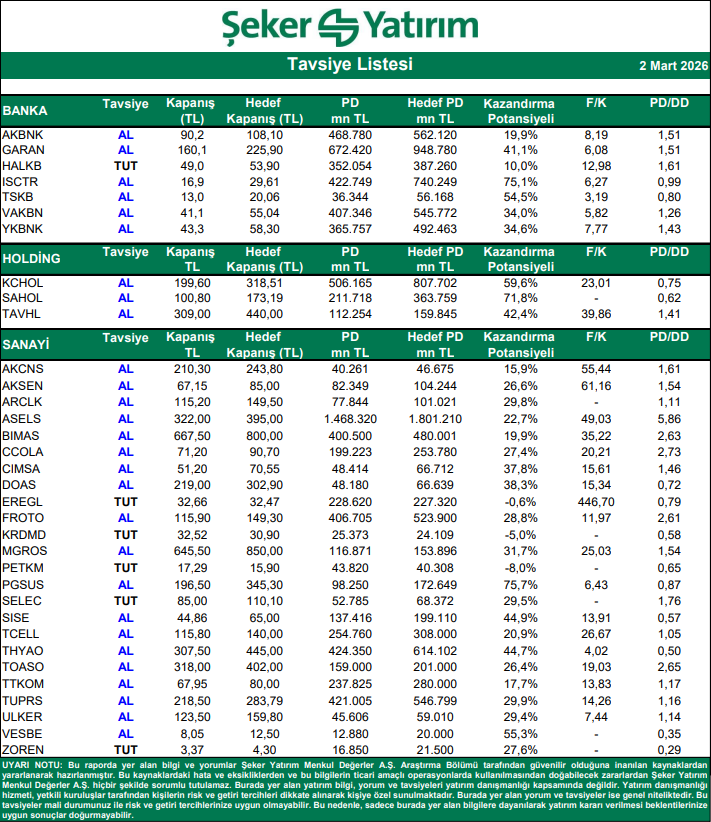

Hisseler İçin “AL/SAT-TUT” Tavsiyeleri

Kaynak: Şeker Yatırım Tavsiye Listesi