HEKTS 2Ç20 Bilanço Değerlendirmesi

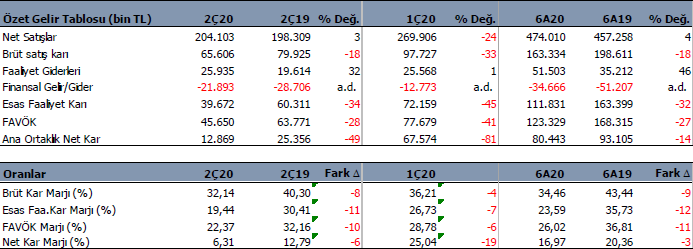

Hektaş (HEKTS) 2C20’de 12.9 milyon TL net kar açıkladı. Kar rakamı yıllık %49, çeyreklik %81 geriledi. Kar rakamındaki düşüşte Pandemi nedeni ile sektörde 1Ç’de başlayan agresif fiyat indirimlerinin kar marjlarında düşüşe neden olması ve faaliyet giderlerindeki artış önemli rol oynadı. Şirket 2020 yılının ilk yarısını %14 düşüşle 80.4 milyon TL net kar ile kapadı.

FAVÖK rakamı 2C20’de 45.6 milyon TL olurken yıllık %28, çeyreklik %41 geriledi. FAVÖK marjı geçen yıl aynı çeyreğe göre 10 puan, önceki çeyreğe göre 6 puan düşüşle %22.3 seviyesinde gerçekleşti. 6 aylık dönemde FAVÖK %27 düşüşle 123.3 milyon TL olurken, FAVÖK Marjı 11 puan geriledi ve %26 seviyesinde oluştu.

HEKTS özellikle yabancı şirketlerin pandemide oluşan durgunluk nedeni ile agresif vade ve iskonto uygulamalarının 1Ç’de olduğu gibi 2Ç’de devam ettiğini ve stoklarını eritmeyi amaçladıklarını ifade ediyor. Buna paralel olarak Hektaş’ta agresif satış aksiyonları almış ve sonucunda kar marjlarında yılın başında hedeflenen seviyelerin altına düştüğü bildiriliyor.

Aynı dönemde satış gelirleri 204 milyon TL olurken, yıllık %3 artmış, çeyreklik %23 azalmıştır. Sezonluk etki nedeni ile 2Ç satışları genelde daha düşük olmaktadır. Yılın ilk yarısında ise satış gelirleri %4 artmış ve 474 milyon TL seviyesinde oluşmuştur.

Ton Bazında Üretim ve Satışlar

HEKTS Pandemi nedeni ile sektörde oluşan durgunluk ve fiyat rekabetine rağmen üretimini ton bazında artırmış. Organomineral gübre hariç üretim ton bazında %2 artarken, gübre dahil edildiğinde üretim artışı %50’yi buluyor. Bunda Şirket’in organomineral gübre kapasitesini arttırmasının ve bu alanda büyümesinin önemli etkisi var.

Ton bazında satışlar ise organomineral gübre hariç bakıldığında %18 gerilemiş. Bunda sıvı ilaç ve yavaş salınımlı gübre satışlarındaki azalma etkili olmuş görünüyor. Organomineral gübre dahil satışlar ise %32 artmış durumda. Gübre alanındaki kapasite artışı ve satışlar Şirket’i taşıyıcı özelliğine devam ediyor.

Aslında Ton bazında satışlar artmasına rağmen, TL bazında gelirlerin sadece %4 artması, sektördeki fiyat iskontolarının ne kadar şiddetli olduğunu gösteriyor.

HEKTS için satış gelirlerinin en yüksek olduğu 1Ç ve 2Ç dönemlerini fiyat savaşı ve Pandemi gibi tüm dünyayı saran bir gelişme gölgesinde geçirmesi talihsizlik oldu. Gelecek çeyrekler dönemsel olarak yüksek satış yaptığı dönemler değil. Ancak şirket yaptığı yeni yatırımlar, anlaştığı yeni ürünler, ihracat pazarlarına açılma, fide satışları, tohumculuk, gen çalışmaları gibi alanlardaki faaliyetleri ile bu özelliği değiştirmeyi ve yılın hemen hemen her çeyreğinde güçlü satış yapan bir firma konumuna gelmeyi amaçlıyor. Şirket için bunu önemli bir vizyon olarak görmeye devam ediyorum. Bu yolda atılan adımların devam etmesini de olumlu karşılıyorum.

HEKTS ‘ın ABD doları bazında satışlarına bakıldığında yıllık 121 mn $ seviyesinde olduğu görülebilir. 2019 yılında 129 mn $ seviyesinde bulunuyordu. Dolar bazında satışlarda sınırlı bir gerileme var. Bunda hem döviz kurundaki artışın hem de fiyat iskontolarının etkisi bulunuyor. Önümüzdeki dönemde yeni ürünlerin ciroya etkisinin başlaması ve en önemlisi Sunset Kimya’nın ihracat tarafında döviz bazında giriş sağlamaya başlaması ile satış gelirlerinin daha güçlü olmasını bekliyorum. Şuanda %7 olarak görünen ihracat oranının Sunset Kimya ile daha yukarı seviyelere çıkması beklenebilir.

Sunset Kimya

HEKTS 9 Haziran 2020 tarihinde Sunset Kimya Tarım Ürünleri A.Ş.’nin tamamını 65 milyon TL satın aldı. Sunset 2 milyon TL sermayeye sahip, yurtiçinde 97 adet bitki koruma ürünü ruhsatı ve yurtsışında 148 adet ürün ruhsatı bulunuyor. Şirket bir çok markasıyla tarımsal ilaçlar konusunda lider konuma yükselmiş ve yurtiçi – yurtdışı pazarlarda söz sahibi konumunda bulunuyor. Özellikle endüstriyel grupta Türkiye pazarının hatırı sayılır kısmına hakim olmuş ve ayrıca ihracatıyla da dikkat çekiyor. Özellikle Ar-ge çalışmaları ve yüksek laboratuvarları ile de dikkat çeken bir şirket.

HEKTS Sunset Kimya’yı açıkladığı bilançosunda konsolide etmiş durumda. Ancak bilançoya etkisi olmakla birlikte gelir tablosuna bir etkisi olmadı. Sunset’in satış gelirlerinin etkisinin 3Ç20den itibaren görmeye başlayacağız. İhracat tarafında HEKTS’ın ihracat gelirlerinde artış görmeye başlayacağız. Sunset 46 milyon TL bilanço büyüklüğü ve 12.6 milyon TL Net aktif değerine sahip bulunuyor. Ancak yıllık cirosu ve ihracatı hakkında bilgi verilmemiş. Uzun vadeli dönemde Sunset Kimya faaliyetlerinin HEKTS a büyük katkısının oluşmasını bekliyorum.

Siyez Tohumu

HEKTAŞ daha önce yaptığı açıklamalarda Türkiye’nin ilk sertifikalı siyez tohumu ile Tarım ve Orman Bakanlı tarafından özel olarak üretilen ve emsallerine göre 7.7 kat daha verimli olan Pehlivan07 mısır tohumun da satış hakkını kazandığı bilgisini paylaşmıştı. HEKTAŞ, siyez buğdayının sertifikasına sahip olan ilk şirket ünvanına sahip. 14 kromozom sayısına sahip olan, dünyanın ilk buğday çeşidi olarak bilinen ve genetik yapısı bozulmayan siyez buğdayı; Anadolu topraklarının en değerli ürünleri arasında yer alıyor. HEKTAŞ, koruma altında olan ve Tarım ve Orman Bakanlığı tarafından üzerinde uzun süre çalışmaların yapıldığı siyezin iki farklı sertifikasına sahip.

Pehlivan07

HEKTAŞ’ın elinde olan bir başka tohum sertifikası ise Pehlivan07. Mısır tohumu olan Pehlivan07, Batı Akdeniz Tarımsal Araştırma Enstitüsü Müdürlüğü (BATEM) ve Mısır Araştırma Enstitüsünün iş birliğiyle geliştirildi. Silajlık mısır, Tarım ve Orman Bakanlığı’nın kontrolünde, 11 lokasyonda 2 yıl süren denemelerin sonunda Tohumluk Tescil ve Sertifikasyon Merkezi Müdürlüğü tarafından geçen yıl tescil edildi. 16 Mart tarihinde yapılan ihalede ise üretim ve satış hakkı HEKTAŞ tarafından 6 yıl süreliğine satın alındı. Standartlarına göte 7.7 kat verime sahip olan Pehlivan07’nin ülke ekonomisine en az 100 milyon TL’lik katma değer kazandıracağı tahmin ediliyor.

Borçluluk Artıyor, Borçlanma Maliyeti Düşüyor

Haziran sonu itibari ile HEKTS net borcu Mart ayına göre 534 milyon TL’den 748 milyon TL’ye yükseldi. Bunda birkaç neden gösterilebilir. İlki alacaklar ve stoklardaki artıştan kaynaklanan işletme sermayesi ihtiyacı olabilir. Bu dönemde faaliyetlerden nakit çıkışı oluşurken, ayrıca yatırım faaliyeti içinde 6 milyon TL nakit çıkışı oluştu. Tüm bunlar HEKTS’ın borçlanma ihtiyacını arttırmış görünüyor. Bu nedenle net borç yükselmiş. Ancak net borç / FAVÖK oranı 3.6x seviyesinde ve riskli bölgede değil. Bu oran son yıllarda yükseliş eğiliminde bulunuyor. Genel olarak 4x seviyesinin üzerinde rahatsız oluruz, 6x seviyesinin üzerini ise fazla tercih etmeyiz. Şimdilik risk teşkil etmiyor ancak izlenmeli. Cari oran 1.4x ve likidite oranı 1x seviyesi ile ideal noktalarda. HEKTS için borç sorunu ya da borç çevirme sorunundan bahsetmek şu an için mümkün değil.

Borçlanma maliyetlerinde önemli paya sahip olan kısa vadeli finansal borç maliyeti ise %10 ve üzeri seviyeden %7-9 seviyesine çekilmiş. Şirket düşen faizleri fırsat bilerek borç yapılandırması yapmış görünüyor. Bu daha düşük finansman giderleri olarak yansıyacak. Olumlu buluyorum.

Stoklarla İlgili bir Gözlem

HEKTS bilanço dipnotlarında stoklar incelendiğinde artışın mallardaki artıştan değil, hammadde alımlarından kaynaklandığını görüyoruz. Aksine mamul stoklar bu dönemde azalmış. Mamul stok hızı artmış. Şirket’in düşük faizleri fırsat bilerek borç almasını, sadece yapılandırma değil, aynı zamanda düşük seviyelere inen hammadde alımı için fırsat olarak değerlendirdiğini düşünüyorum. Borçlanmadaki artışın bir diğer nedeninin de ucuz hammadde alımı olduğunu düşünüyorum. Sonuç olarak bu durum ilerleyen çeyreklerde kar marjlarını destekleyecektir. Doğru gözlem yapıyorsam Şirket’in akıllıca hareket ettiğini söyleyebilirim.

Garibime Giden Bir Durum

Haziran nakit akış tablosunda finansman faaliyetleri kısmında 1.5 milyar TL borçlanma ve 1.3 milyar TL borç ödeme hareketi görülüyor. HEKTS’ın bu kadar büyük borcu olmamasına rağmen milyar TL seviyesinde kredi hareketlerine anlam veremiyorum. Burası bir soru işareti.

Döviz Riski

HEKTS’ın Dolar cinsinde döviz riski bulunmuyor. Euro cinsinden 17.5 milyon € döviz riskinin 16 milyon €’luk kısmını hedge etmiş görünüyor. böylece nette 1.5 milyon € döviz riski var. Çok yüksek bir rakam değil.

Değerlendirme ve Hedef fiyat

HEKTS için son gelişmeler ışığında 2020 beklentilerimi bir miktar aşağı revize ediyorum. Şirket’in satış gelirlerinin 2020 yılında %20 artışla 879 milyon TL seviyesinde oluşmasını bekliyorum. Bu beklentimde Sunset kimyanın yılın ikinci yarısında gelir kaleminde etkilerinin görülmeye başlanacak olması, Yara ve Agrichem ürünlerindeki satış anlaşmalarının sağlayacağı ivmeler ve Pehlivan 07 gibi diğer yeni ürünlerin ve anlaşmaların satışları desteklemesi etkili olmaktadır. FAVÖK Marjının 2020 sonunda %28.4 (şuan %26) olmasını ve yılı 250 milyon TL FAVÖK ile kapatmasını öngörüyorum.

Bu değerlendirmeler ve revizyonlar ışığında HEKTS içi İNA modelime göre 12 aylık dönemi kapsayan hedef fiyatımı 18TL’den 16TL’ye düşürmekteyim. Bu fiyat revizyonunda, %30 olan satış artışı beklentimin %20’ye çekilmesi, kar marjlarındaki aşağı yönlü revizyon ve net borç rakamındaki yükselme etkili olmakta. Borsa fiyatı olan 12.37TL seviyesine göre %30 yükseliş potansiyeli bulunuyor.

HEKTS için uzun vadeli büyüme beklentimi koruyorum. Şirket bu alanda doğru adımlar atmaya devam ediyor. Aynı zamanda bu adımlar ilerleyen süreçte satış gelirlerini destekleyici nitelikte bulunuyor. Önümüzdeki süreçte Sunset kimyanın etkisi ile ihracat tarafında da gelişmeler görecek olmamız hem ciro hem de kar marjlarını pozitif etkileyen bir durum olacağını bekliyorum. Bu nedenle uzun vadeye yönelik olumlu görüşlerimi aynen korumaya devam ediyorum.

Peki yatırımcılar ne yapmalı? %30 yükseliş potansiyeli var diye hemen gidip almalı mı? Yoksa fırsat seviyelerini beklemeli mi? Bakın 4 Mayıs tarihindeki 3 aylık bilanço analizimde ne yazmışım tekrar bakalım;

“Peki hemen almalı mıyız? Bu sizin nasıl bir yatırımcı olduğunuza ve risk/getiri tercihlerinize bağlı. HEKTS son bir ayda %40, yılbaşından bu yana %70 yükseldi. Kısa vadede ise aşırı alım bölgesinde bulunuyor. Piyasa çarpanları ise son bilançoya göre ucuz görünmüyor. Başka deyişle kısa vadede hissede bir geri çekilme olabilir. Pozisyon almak için hissede 11-12TL aralığındaki ortalama desteklerine doğru geri çekilme olmasını beklemek daha sağlıklı olabilir. Bu seviyeler alım fırsatı olarak değerlendirilebilir. Üstelik böyle bir geri çekilmede iskonto oranı daha da artacaktır. Daha uzun vadeli (2-3 yıl) bir yatırımcı iseniz ve daha yüksek seviyeleri hedefliyorsanız mevcut seviyelerden de alım yapılabilir. Çünkü genelde bu tarz yatırımcılar hissedeki kısa vadeli düşüşlerin uzun vadeli beklentilerini etkilemesine izin vermemektedir.” 4 Mayıs 2020 https://tuncaytursucu.com/hekts-2020-03-bilanco-analizi/

Bu fikrimi aynen koruyorum. Piyasa çarpanlarına göre yüksek görünüm sürüyor. Pozisyon almak için ideal seviyelere ise hisse giderek yaklaşıyor. Daha uzun vadeli yatırımcı iseniz (2-3 + yıl gibi) o zaman endişe edilecek bir durum sözkonusu değil. HEKTS doğu adımlarla global bir oyuncu olma hedefine uyumlu hareket ediyor. Pandemi gibi olağanüstü bir dönemden geçtiğimizi de unutmayalım.

Kaynak: İntegral Yatırım