Hektaş 2018 / 2. Çeyrek Bilanço Analizi

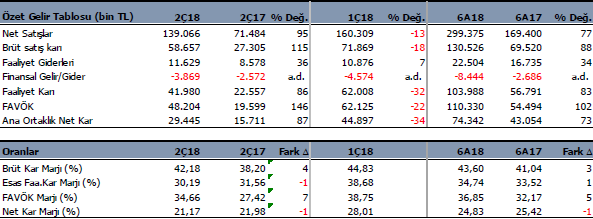

Hektaş (HEKTS) 2Ç18 döneminde 29.4 milyon TL net kar açıkladı. Şirket net karını geçen yıl aynı döneme göre %87 arttırdı. Bu sonuçla birlikte HEKTS 2018 yılının ilk yarısını %73 artışla 74.3 milyon TL net kar ile kapadı.

2Ç18 sonuçları ilk çeyrek verilerinin gerisinde gerçekleşti. Buna karşın 2Ç17 verilerinin oldukça üzerinde oluştu. Şirket ilk çeyrek dönemde 160.3 milyon TL satış yaparken, 2.çeyrekte bu rakam 139 milyon TL seviyesine gerilemiş. Bunda mevsimselliğin etkisi olduğunu söylemek mümkün. Buna karşın geçen yıl aynı dönem göre ise satışlar %95, FAVÖK %146 artış göstermiş durumda. Veriler geçen yılın oldukça üzerinde geliyor.

Karlılıkta ise geçen yılın çok üzerinde veriler var. FAVÖK marjı geçen yıla göre 2Ç18 döneminde %27.4’den %34.6 seviyesine yükselmiş. Brüt kar marjında da %38’den %42.2 seviyesine yükseliş var. Buna karşın bu yılın 1.çeyrek dönemine göre ise kar marjlarında gerilemeler var.

6 aylık dönemde ise satış gelirleri %77 artışla 299.3 milyon TL seviyesine ulaşırken, FAVÖK karı %102 büyüme ile 110.3 milyon TL seviyesine ulaştı. Kar marjlarında ise geçen yıla göre 3 ile 5 puan arasında yükselişler var.

Satış gelirlerindeki artışta hem şirketin ürün gamına eklediği yeni ürünlerin etkisi var hem de suruç tünelinin açılması ile birlikte artan hektar alanlarına bağlı olarak artan talebin etkisi bulunuyor. Şirket faaliyet raporunda GAP projesinin kademeli olarak devreye girmeye devam etmesi ile hektar alanlarının giderek artmasını bekliyor. Sektörde en önemli risk olarak ise çiftçinin yüksek borçlarını gösteriyor.

Hektaş ürün gamına bakıldığında yeni ilaçlar eklerken, organomineral gübre satışlarının da eklendiğini görüyoruz. Şirket bunun için geçen yıl Eskişehirde fabrika kiraladı ve organomineral gübre gerçekleştirdi. Yılın ilk yarısında 6 bin tona yakın organomineral gübre satışı gerçekleştirdiği görülüyor. Eklenen yeni ürünler şirkete hem satış geliri hem de yüksek karlılık getirmiş.

Şirket Haziran sonu itibari ile 194.5 milyon TL net borca sahip bulunuyor. Borçlulukta bir artış var. Net borç geçen yıl 64 milyon TL seviyesindeydi. Ancak bu artışa karşılık faaliyetlere yansıyan kaldıraç etkisi oldukça başarılı. Cari oran 1.5x ve likidite oranı ise 1.09 seviyesinde bulunuyor. Borç çevirme oranları oldukça iyi.

Şirket sadece %3 ihracat yapıyor. Üretimini iç piyasaya satıyor. 34 milyon TL seviyesinde döviz pozisyon açığı var. Çok önemli değil. Hektaş bundan önceki yıllarda elde ettiği net karının tamamını yılın ilk yarısında elde eder, yılın geri kalanında zarar eden bir yapıya sahipti. Ancak gerçekleştirdiği dönüşüm ile on iki boyunca kar eden ve satış geliri üretebilen bir yapıya dönüştü.

Piyasa bunu kaçırmadı ve hisse fiyatlarına yansıttı. Hisse yılbaşından bu yana %72 yükseldi. Hisse son bir yılda %127 yükseldi. Endeks göre rölatif olarak ise yılbaşından bu yana %104 yükseldi. Hektaş yatırımcıları son iki yıldır oldukça iyi bir süreç geçiriyor.

Hisse 9.16 fd/favök çarpanında işlem görmekte. Bu çarpanın son yirmiüç çeyrek ortalaması 7.2x seviyesinde bulunuyor. F/K çarpanı ise 11.3x seviyesinde. Bunun da son yirmiüç çeyrek ortalaması 8.7x seviyesinde bulunuyor. Şirket tarihsel çarpanlarının oldukça üzerinde bulunuyor. Ancak artık yeni bir HEKTS var. Kabuk değiştirmiş yeni bir şirket var. Bu nedenle yeni fiyatlamalar ve yeni çarpanlar da oluşuyor olabilir.

HEKTS için yıl sonunda satış gelirlerinin 450 milyon TL seviyesinde, FAVÖK rakamının ise 135 milyon TL seviyesinde oluşmasını bekliyoruz. Buna göre çarpan analizine göre 13.50TL hedef değer bulmaktayız.