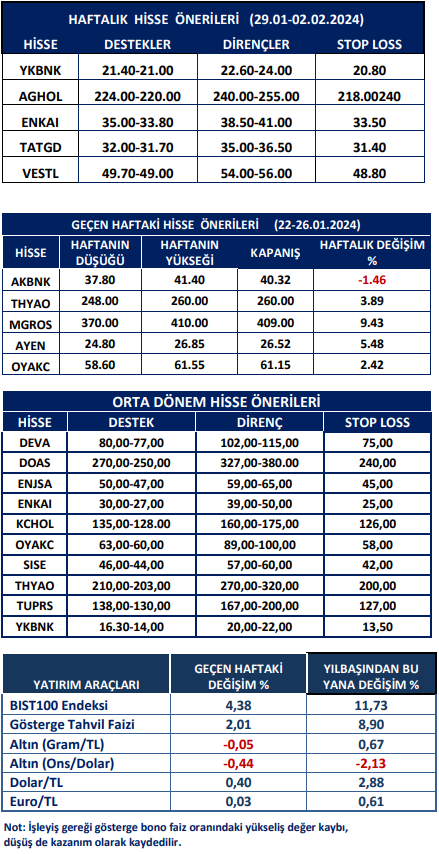

Haftalık Piyasa Beklentileri

Piyasalarda olumlu hava devam ediyor. Borsa İstanbul’da “mini rallisi” görünümlü çıkış hareketi var. Dış borsalardaki yükselişi dikkate aldığımızda bir bakıma geciken bir hareket olarak görmek de mümkün. ABD borsaları yeni zirveler denerken Almanya başta olmak üzere Avrupa borsaları ona uyum sağlamış, bu süreçte Borsa İstanbul iç gündemin etkisiyle baskı altında kalmıştı. BIST100 Endeksi’nde yeni yılın ilk günlerinden itibaren başlayan ve %14’e ulaşan bir primle zirve yolculuğu başlamış görülüyor. Uygulanan ekonomik programa yabancı yatırımcıların sadece olumlu görüş vermeleri değil ayrıca coşkulu olmasa da yatırım yapmaya başlamaları önemli. Türkiye’nin risk priminin (CDS) 300 seviyelerine çekilmesi, kısmen yerli yatırımcıların ilgisinin artması, mevduat faiz oranlarındaki yükselişin durması, 12/2023 dönem bilanço beklentileri gibi bir çok sebep borsanın çıkışı için zemin hazırladı. TCMB faiz artışına belli bir süre banka mevduat faiz oranları yükselişle karşılık verdi. Ancak son dönemde kredi/mevduat oranlarındaki düşüşle birlikte bankalarda oluşan likidite, mevduat faizlerindeki yükselişin ivme kaybetmesine neden oldu. Kur korumalı mevduattan dönüşler son haftalarda bir miktar döviz mevduatına kaymış görülse de yüksek faiz nedeniyle TL’de kalmayı tercih etti. 2024 yılının ilk haftası ile üçüncü haftası arasında bankalarda; Kredi artış oranı binde 6, mevduat artışı yüzde 2.4 olarak gerçekleşti. Bankalardaki kredi/mevduat oranı, ocak/2023 ayında %84 iken ocak/2024’te %78’e kadar çekilmiş durumda. Mevduat faizindeki gerilemenin nedeni kadar sonuçları da piyasalar için önemli. Az da olsa dövize bir ilgi var. Fakat borsanın en ciddi rakibi faizdir. Mevduat faizlerindeki gevşeme süreklilik kazanırsa en azından bir kısım tasarrufların borsaya da kayması olasılığını dikkate almak gerekecek. Borsaya kazandırdıkça ilginin arttığı geçmiş tecrübelerle sabit. Borsa düşerken özellikle küçük yatırımcı uzak durur. Halbuki borsada ticaretin bir başka türü, ticari mantaliteye göre hareket eder. Fiyat düşükken alıp yükselirken satma esasına dayanır. Ancak uygulamada pek öyle olmuyor. Hisseler prim yapmaya başlayınca dikkat çeker, yatırımcıların ve tasarruf sahiplerinin ilgisi artmaya başlar. Bu noktada alternatif yatırım araçlarının durumu da önem kazanıyor. Döviz yükselişte ama çıkış eğilimi zayıf. Diğer başlıca geleneksel yatırım araçlarından konut ve altında da benzer bir görünüm var. Yatırımcılar bu gözlemi ve hesabı yapıyor elbette. Enflasyona karşı korunma ve enflasyonu yenme güdüsü her zaman vardı. Yine de olacak. Bu süreçte hisse senetleri için uygun bir zemin oluşuyor. Piyasa bozucu bir haber akışı şimdilik görülmüyor. Diğer yandan, ekim/2023 ayından bu yana baskı altında kalmış BIST100 Endeksi var. Çerçevenin tamamını dikkate aldığımızda BIST100 Endeksi’nin 7.200 seviyesinden 8.300 seviyesine gelmesini besleyen sebepler ortaya çıkıyor. Çıkışın devamı için yabancı yatırımcıların devam eden ilgisine yerli yatırımcının katılımı önemli olacak. Gündemde olağan dışı piyasa bozucu bir gelişme olursa “mevcut durumu tekrar gözden geçirmek gerekir” çekincesini de dipnot olarak ekleyelim. Zira son dönemde piyasalar savaş dahil olmak üzere birçok sürprizle karşı karşıya geldi. Ayrıca, yerli ve yabancı yatırımcılar mart ayı sonundaki yerel seçim sonuçlarını görmek istiyor. Orta ve uzun dönemli projeksiyon için bu virajın geçilmesini ve önünü görmek istemelerini doğal karşılamak gerekir. Önümüzdeki hafta 12/2023 dönem bilançoları yayınlanmaya başlanacak. Hisselerde “seçicilik” oldukça önemli olacak. Bilançolar hisse bazlı hareketliliği artırabilir.

İç piyasalar geçen hafta TCMB faiz kararına odaklandı. Beklendiği üzere TCMB, 250 baz puanlık artışla politika faiz oranını %45’e yükseltti. Karar, öngörülebilirliğin devamını pekiştirirken piyasa dostu olarak görülüp olumlu algılandı. 2024 enflasyon tahminleri (%36-40) dikkate alındığında (eğer tahminler tutarsa) bu yıl için bir miktar da pozitif faiz olasılığından bahsetmek de mümkün. TCMB politika faiz artışına karşılık gösterge tahvil faizindeki yükseliş olağan bir gelişme. Ancak mevduat faizlerindeki gevşeme TCMB’nin parasal sıkılaşma politikasında bir zafiyete neden olur mu? Buna karşı TCMB ek önlem alır mı? Bunu zaman içinde görebileceğiz. Sonuçta, TCMB’nin faiz artırımındaki amacı, yüksek faiz ile talebi ve kurları baskılayıp enflasyonu kontrol altına almak. İç piyasalarda TCMB’nin sonbahar veya yıl sonuna doğru faiz indirim tahminlerinin yapılmaya başlanması ise oldukça erken. Önce enflasyon gelişimini görmek gerekir. Cumhurbaşkanı Recep Tayyip Erdoğan’ın “Akla ziyan dedikodularla ekonomimizde bin bir güçlükle temin ettiğimiz güven ve istikrar iklimini bozacak kampanyalar başlatıyorlar” açıklamasıyla TCMB Başkanı Hafize Gaye Erkan ile ilgili spekülasyonları sonlandırması piyasalar tarafından olumlu algılanan bir başka konu oldu.

Ocak ayının ikinci yarısına sıkışan merkez bankaları faiz kararları piyasalar tarafından dikkatle izleniyor. Bu hafta 31 Ocak’ta ABD Merkez Bankası (Fed), 1 Şubat’ta İngiltere Merkez Bankası faiz kararları var.

Kaynak: Meksa Yatırım Haftalık Bülten