Haftalık Piyasa Beklentileri

İç ekonomik gündem TCMB ağırlıklı. Piyasa beklentisi ağırlıklı olarak 250 baz puanlık artış yönündeyken son toplantıda 500 puanlık bir artırım gerçekleşti. Toplantı metnindeki; “Dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirmiştir. Bu çerçevede, parasal sıkılaştırma hızı yavaşlatılacak ve sıkılaştırma adımları kısa bir zaman diliminde tamamlanacaktır.” açıklaması oldukça dikkat çekti. Bu açıklama, faiz artışının önümüzdeki ay toplantıda son kez olacağı ve miktarsal parasal sıkılaşmanın süreceği şeklinde değerlendirildi. TCMB’nin bu kararıyla mevduat, kredi, tahvil faiz oranlarının daha da artması muhtemel bir gelişme olacak. Bu durum faizin hisse senetleri ve Borsa İstanbul için daha ciddi bir alternatif ve rakip olarak güç kazanması demek. Mevduat faiz oranlarının %50’yi aşması olası bir gelişme olarak görülüyor. Risksiz bir getiri. Üstelik, ekonomi yönetiminin %36’lık 2024 enflasyon tahmini tutarsa artık pozitif reel faiz söz konusu. Hatırlanırsa bugüne kadar negatif reel faiz vardı. Negatif faiz, enflasyondan korunma ve enflasyona karşı getiri arayışıyla tasarruf sahiplerini borsa ile konut gibi yatırım araçlarına yöneltmiş, ciddi getirilere de neden olmuştu. Bu aşamada ise tam tersi bir görünüm hakim. Risk içermeyen, enflasyona karşı koruyan bir yatırım aracı varken riskli yatırımlara ilginin zayıflaması olağan bir gelişme olarak görülebilir. Basit bir hesapla; Mevduat faizi %50 olursa, borsada bu kazancı elde etmek için BIST100 Endeksi’nin 12 bin olması gerekecek. Endeks 12 bin olur mu? Ciddi bir yabancı girişi olursa neden olmasın? Ama bunu şimdiden söylemek veya iddia etmek zor. Yüksek faiz yerli yatırımcının risk iştahını biraz azaltabilir. Yoğun halka arzlarla yerli yatırımcı ilgisinin bir kısmını o yöne transfer etmişti. Ama “borsada fırsat bitmez” diye de kabul gören bir söz var. Hissesini bulan yine primini alacaktır. Bu da seçiciliğin çok daha artacağı anlamına geliyor. Diğer yandan; Yüksek faiz, genel ekonomide yavaşlama ve şirketler bazında daha düşük kâr beklentilerini de beraberinde getiriyor. Kesinlikle tavsiye olarak görülmemesi ricasıyla dip not olarak; Lüks tüketim, konut, otomotiv talep kısılmasını ilk hissedecek sektörler arasında telaffuz edilebilir. Talep elastikiyeti bire yakın yani talebin korunacağı veya daha az etkileneceği sektörler, gıda, sağlık, perakende olarak sayılabilir. Bu sektörlere şirket bazında da bakmak gerekecek. Her iki tarafta çok iyi veya zayıf bilanço çıkaran, temel verileri güçlü veya zayıf hisseler olabilir. Bunun için aracı kurumların şirket raporları önümüzdeki dönemde daha yakından takip edilecek. Bir de yabancı yatırımcı gelirse hangi hisselere gelir sorusuna cevap aranırsa; Başta bankalar olmak üzere ortaklık yapısı ve temel verileri güçlü lokomotif hisseleri takibe almak yararlı olacak. Bununla birlikte; Yüksek enflasyon ile mücadele açısından faiz artırımları iç ve dış finans çevrelerinden kabul gören bir durum. Nitekim, Türkiye’nin 5 yıllık risk primi (CDS) düşüş eğiliminde ve 330-340 seviyelerine kadar geriledi. Ayrıca uzun vadeli eurobond faiz oranlarında daha belirgin olmakla birlikte düşüşler mevcut. Bu gelişmede dış piyasa koşullarındaki iyileşmenin de önemli katkısı var.

Uygulanan ekonomi programına dış finans çevrelerinden gelen ilgi daha somutlaştı. Bunu Türkiye’ye artan sıcak para girişlerinden görmek mümkün. TCMB verilerine göre 17 Kasım ile biten haftada; Yabancı yatırımcılar 119.5 milyon dolarlık hisse senedi, 4.9 milyon dolarlık tahvil bono alımı yaptılar. Bir önceki hafta tahvil bonodaki alımları 131 milyon dolardı. Hisse senetlerine son iki ayın en yüksek yabancı yatırımcı girişi görülmüş oldu. Yüksek faiz nedeniyle ilk aşamada tahvil bono, sonrasında ise hisse senetlerine alımlar gelmeye başladı gibi bir izlenim var. Yabancı yatırımcı geliyor demek için bu alımların devamının gelmesi gerekecek. Yükselen faizle birlikte “kur korumalı mevduatta (KKM)” ise erime devam ediyor. 17 Kasım haftasında 70 milyar TL’lik düşüşle 2.76 trilyon TL’ye geriledi. TCMB brüt rezervlerindeki artış oldukça dikkat çekici. Haftalık bazda 5.8 milyar dolarlık yükselişle 134.5 milyar dolara ulaştı. Bankalardaki yurtiçi yerleşiklerin döviz mevduatı 880 milyon dolar arttı ve 176.7 milyar dolar oldu. Piyasa dostu, doğru ekonomi politikasının tavizsiz uygulanması dövize dayalı rakamlarda ciddi bir toparlanmaya neden oldu. Bu iyileşme bir süre sonra yatırım araçlarında kendisini daha belirgin şekilde hissettirebilir. Borsa İstanbul’da bir önceki hafta başlayan yabancı alımlarının devamı gelmesi BIST100 Endeksi’ndeki çıkışa katkı sağlayabilir. Yüksek faizle birlikte döviz girişi kurlardaki çıkışın hızını kesebilir. Tabii ki bunlar beklenti. Bu beklentiler de güç kazanmaya başladı. Ne ölçüde gerçeklik kazanacak bunu iç ve dış gündem ile uygulanan ekonomik programın gidişatı gösterecek.

Dış piyasalarda olumlu hava korunuyor. Düşüş gösteren enflasyon iyimserliğin kaynağı. Ancak ABD ve Avrupa merkez bankaları yetkililerinden sözlü yönlendirme niteliğinde açıklamalar gelmeye devam ediyor. Bunu ABD ve Avrupa Merkez Bankası’nın son toplantılarına ait tutanaklarda görmek mümkün. Avrupa Merkez Bankası üyeleri “büyüme konusunda endişelerini dile getirirken faiz artırımının masada tutulması” yönünde görüşündeler. Almanya’nın geçen hafta açıklanan üçüncü çeyrek büyümesi yine eksi çıktı. Bundesbank’ın kasım ayı raporunda; Alman ekonomisinde zorlu koşulların sürdüğü belirtilerek dördüncü çeyrekte de küçülme beklediklerini açıkladı. Önümüzdeki hafta Almanya’da enflasyon verileri açıklanacak. Diğer yandan Avrupa Merkez Bankası Başkanı Lagarde’den “enflasyonla mücadelede henüz zafer ilan etmedik” açıklaması geldi.

İç ve dış piyasalarda gündeme bağlı olarak iyimserlik genelde korunuyor. Ancak temkinli görünümün tamamen dağıldığını söylemek zor.

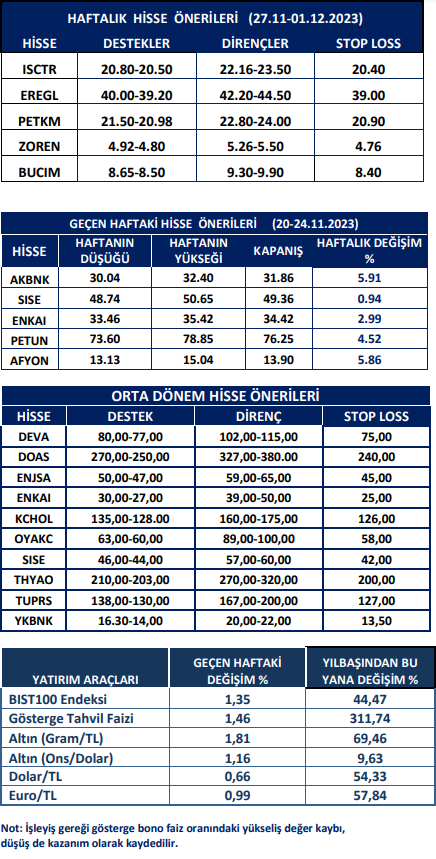

Kaynak: Meksa Yatırım Haftalık Bülten