Haftalık Piyasa Beklentileri

İç piyasalarda olumlu hava korunuyor. Yabancı yatırımcıların tavrı öne çıkmış durumda. Mayıs/2023 ayından sonra yeni ekonomi yönetimi ve politikalarındaki değişiklikler iç ve dış finans çevrelerinden kabul görmüştü. Bunun en bariz ve somut emarelerinden biri son üç aya yakındır devam eden Türkiye’ye yabancı para girişleri olsa gerek. 12 Ocak ile biten haftada yabancı yatırımcılar; Hisse senetlerinde 157.4 milyon dolar, tahvil bonoda 424.9 milyon dolarlık alım yaptılar. Bir önceki hafta tahvil bono ve hisse senetlerinde satış yapmışlardı. Bir haftalık aradan sonra yabancıların tekrar alıma geçmeleri olumlu bir gelişme. Kasım/2023 ayının ilk haftasından bu yana devam eden alımlar, bir tek 5 Ocak ile biten haftada kesintiye uğradı. Borsa İstanbul’da son günlerde bir yavaşlama görülse de yabancı yatırımcıların hisse senetlerindeki payı %36 seviyelerinde seyrediyor. Mayıs/2023 ayında %27 seviyesindeydi. Yabancı takas oranının çok yeterli olduğunu söylemek bu aşamada zor elbette. Hatırlanırsa geçtiğimiz yıllarda %60-70 seviyeleri görülmüştü. Bu gelişmelere paralel olarak; TCMB brüt rezervlerinde artış, kur korumalı mevduatta gerileme ve buna karşılık bankaların döviz mevduatında yatay bir seyir var. Para akışları aslında istenildiği gibi seyrediyor. TCMB’nin faiz artışı ve parasal sıkılaşma politikalarıyla TL’ye ilginin ve yatırımların artması ekonomi yönetiminin öncelikli hedeflerinden biriydi. Bu henüz hedeflenen seviyelere ulaşmasa da belli ölçüde gerçekleşmiş durumda. Bu açıdan ekonomik programın uygulamasındaki istikrarın korunması oldukça önemli olacak. Diğer yandan Türkiye’nin risk primindeki düşüş (300 seviyelerine çekildi), eurobond faiz oranlarındaki geri çekilmeler, kredi derecelendirme kuruluşlarının birbiri ardına gelen olumlu adımlar ayrıca önemli. Geçen hafta sonu S&P’nin ardından Moody’s de Türkiye’nin görünümünü pozitife yükseltirken aynı düzeltmeyi 17 Türk bankası ve bazı şirketler için de yaptı. Bu yıl için Türkiye’nin kredi not artışı daha da kuvvetlendi. Türkiye’nin ihtiyaç duyduğu uzun zamandır oldukça azalan yabancı yatırımcı ilgisi başlamış görülüyor. Bunun korunması için öncelikle ekonomi programının ve kurumların istikrarının sürdürülmesi büyük önem arz ediyor. Borsa İstanbul’a yabancı yatırımcının gösterdiği teveccühü yerli yatırımcı henüz gösterebilmiş değil. Yabancının gördüğünü yerli yatırımcı görmüyor mu diye bir soru akla gelebilir. Yüksek faiz yerli yatırımcının önündeki en önemli manilerden biri olarak görülüyor. Ancak son günlerde bankaların mevduat faizlerindeki gerileme yerli yatırımcıyı tekrar hisse senetlerine yöneltir mi sorunusun cevabını önümüzdeki günlerde test etme imkanımız olacak. Bankaların kredi/mevduat oranının gerilemesi faiz düşüşleri için önemli gerekçelerden biri. Bankalar satamayacağı paraya neden yüksek faiz versin gibi bir anlayış öne çıkıyor. Bu yıl enflasyon da beklentilere paralel olarak gerilerse daha geniş bir zaman diliminde faiz oranlarının gevşemesi muhtemel bir gelişme olacak. TÜİK verilerine göre son aylarda enflasyon yüzde 3’ün altında kalmaya başladı. Bu durumda bu yıl için %36-40 enflasyon tahminlerinin tutuma olasılığı artıyor. Beklentiler ile gerçekleşmeler arasında her daim bir uyumsuzluk olabileceği ihtimalini de bu noktada bir çekince olarak koymak yerinde olacak. Ekonominin ve piyasaların seyrinde uzun soluklu projeksiyonlar yapmak için mart ayının sonundaki yerel seçim sonuçlarını da görmek yerinde olacak.

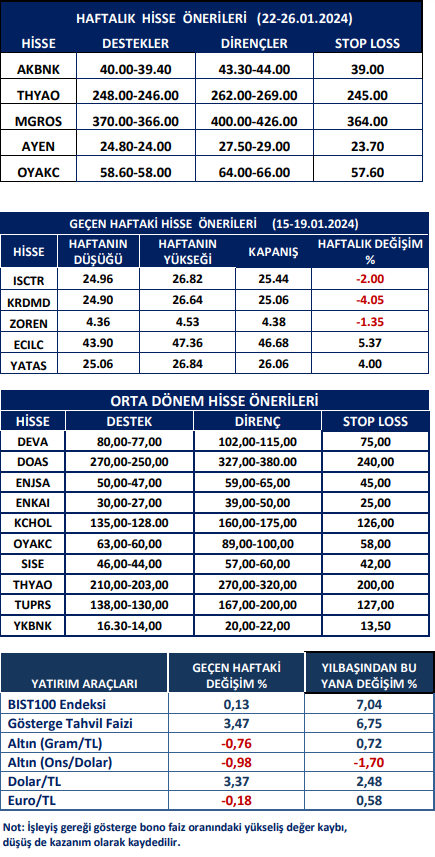

İç piyasalar 25 Ocak Perşembe günkü TCMB toplantısını ve faiz kararını yakından izleyecek. Piyasaların beklentisi 250 baz puanlık artışla politika faizinin %45’e yükseltileceği yönünde. Bu faiz artışının son olması ve faiz artırım sürecinin tamamlanması bekleniyor. 2024 yılı için bu faiz ile yılın tamamlanmasını bekleyenler yanında, ekonomi yönetiminin haziran sonrası enflasyonda beklenen düşüş görülürse faiz indirimlerini gündemine alabileceğini söyleyenler de yok değil. Bunu da yine zamanla yaşayıp göreceğiz. Bu ayın sonuna doğru 12/2023 dönem bilançoları açıklanmaya başlayacak. Bilanço beklentileri ve sonuçları hisse bazlı hareketliliği artıracaktır. Borsaya her gelenin para kazandığı dönemlerin geride kaldığını dikkate alırsak hep vurguladığımız üzere hisselerde seçicilik daha da artacaktır. Seçiciliğin en önemli anahtarlarından biri de bilançolar. Bu açıdan gelen bilançolara ilişkin raporların daha dikkatli okunacağı muhakkak.

Dış piyasalarda iyimserlik devam ediyor. Ortadoğu ve Kızıldeniz kaynaklı gelişmeler, Çin’in büyüme verilerinin beklentilerin altında kalması, öncü bankalarının faiz indirimi beklentileri konusunda oluşan tereddütler, enflasyon verilerinin tekrar yönünü yukarı çevirmesi, ABD’de ekonominin canlılığını koruması, ABD ve Avrupa merkez bankaları yetkililerinden gelen temkinli açıklamalar dış piyasalardaki olumlu seyri biraz sekteye uğratmış görülüyor. Ancak “enflasyon düşüşü ve faiz indirim beklentileri” konusundaki beklentiler değişmiş değil. Daha çok faiz indirimlerinde zamanlama olarak bir erteleme olabilir kaygısı var. Geçen hafta Avrupa Merkez Bankası Başkanı Christine Lagarde, “Avrupa Merkez Bankası’nın yaz dönemi itibariyle faiz indirimine gidilmesinin muhtemel olduğunu” söyledi. Atlanta Fed Başkanı Raphael Bostic, “önümüzdeki aylarda enflasyonun beklediğinden daha hızlı düştüğüne dair ikna edici kanıtlar olması halinde ABD faiz oranlarını beklediğinden daha erken düşürmeye açık olduğu” görüşünde. İran-Pakistan gerginliği, Tayvan’da seçimi bağımsızlık yanlılarının kazanması, Husilerin Kızıldeniz’de gemilere devam eden saldırıları ve buna karşılık ABD ile İngiltere’nin Yemen’de bazı bölgeleri bombalaması, etkileri azalmakla birlikte listeye devam eden İsrail-Hamas ve Rusya-Ukrayna savaşlarını da eklersek kabarık bir tablo çıkıyor. Piyasalar bu aşamada sayılan gelişmelere pek tepki vermiş, ciddi bir fiyatlama yapmış değil. Ancak gerginliğin dozu daha da artacak olursa, başta petrol ve altın olmak üzere yansımalarını görebiliriz. Dış piyasalar ekonomik gündem olarak önümüzdeki hafta; Avrupa ve Çin merkez bankaları faiz kararları ile ABD büyüme (GSYH) verisi yakından izlenecek.

Kaynak: Meksa Yatırım Haftalık Bülten