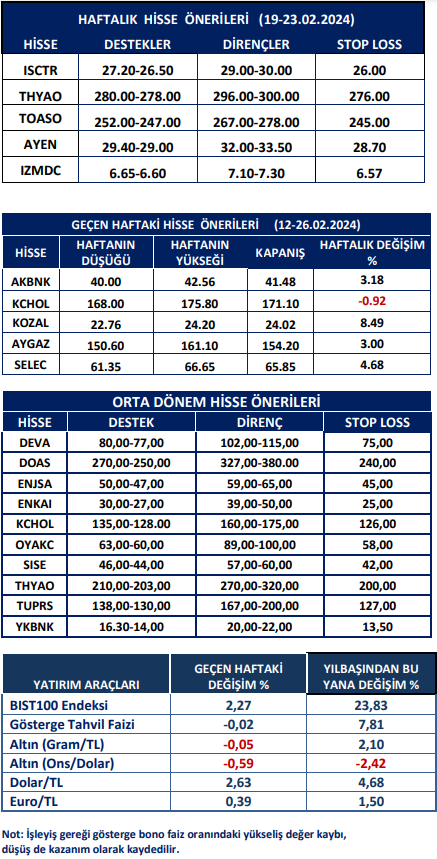

Haftalık Piyasa Beklentileri

Borsa İstanbul’da olumlu hava para girişleriyle birlikte devam ediyor. İşlem hacmi artışı, yabancı alımlarının son haftalarda miktarı biraz düşse de sürüyor olması, yerli yatırımcıların artan ilgisi borsadaki iyimserliğin kaynağı. Ancak son dönemde yerli yatırımcıların BIST100 Endeksi’ndeki yükselişe katkısı daha fazla. Alternatif piyasalardaki durgunluk yerli yatırımcıların tekrar borsaya dönüşünü artırmış görünüyor. 2022 yılındaki gibi herkesin borsa konuştuğu bir ortam yok ama daha seçici ve kısıtlı bir katılım söz konusu. Yabancı yatırımcıların hisse senetlerindeki alımları ise azalmakla birlikte devam ediyor. Olumlu tavırları sürüyor. Türkiye mali piyasalarına yabancı bakışını en iyi gösteren verilerden biri ülke risk primi. Türkiye’nin risk primi (5 yıllık CDS) tekrar kritik seviye olarak görülen 300 seviyesinin altına çekilmiş durumda. Uygulanan ekonomik programa güven devam ediyor. Hazine ve Maliye Bakanı Mehmet Şimşek cuma günkü “Net portföy girişleri seçimlerden sonra ivme kazanacak. Geleneksel yöntemlerle enflasyon düşürülecek. Türkiye’nin risk primi geriledi, kur oynaklığı azaldı.” açıklamasıyla durumu özetledi aslında. Yabancı yatırımcının Türkiye’ye yönelmesinin başlıca nedeni ekonomik programa güvenleri dışında, Türkiye ile dış piyasalar arasındaki faiz farkı, TL’nin biraz dengelenmesi ve kur artışlarının yavaşlaması, dış borsalar rekorlar tazelerken BIST100 Endeksi’nin dolar bazında hala ekim/2023 ayındaki 310’lu seviyelerinin gerisinde bulunması gibi arızi sebepleri saymak mümkün. Son haftalarda yabancı alımlarının ivme kaybetmesinde yaklaşan yerel seçim etkisi de olabilir. Seçim sonuçlarını görmek istemeleri olağan bir durum. Hazine ve Maliye Bakanı Mehmet Şimşek “Net portföy girişleri seçimlerden sonra ivme kazanacak.” açıklamaları bunu teyit ediyor zaten. Portföy girişlerine (sıcak para) rağmen doğrudan yatırımlarda henüz bir hareketlenme görülmüyor. Yerli yatırımcı tarafında ise mevduat faiz artışları biraz kafaları karıştırmış görülüyor. Bankaların yüzde 50 civarındaki faiz oranı aslında iyi bir getiri imkanı sunuyor. Fakat halen %64.86 olan enflasyonun altında. Ekonomi yönetimi tarafından enflasyonun (TÜFE) mayıs ayında zirve yapıp haziran sonrası düşmesi yönünde tahminler yapılsa da halen “negatif faiz” durumu fiiliyatta devam ediyor. Tasarruf sahiplerinin enflasyona karşı koruma oluşturacak, dahası enflasyonu yenecek yatırım aracı arayışı hep vardı zaten. Faiz yükseldi ama bu aşamada enflasyonun altında oranlar söz konusu. Bu durumda borsa tekrar öne çıkıyor. Borsada risk var mı? Elbette var ama o ölçüde getiri potansiyeli de yüksek. Risk ile getiri arasında pozitif bir korelasyon olduğu kabul gören bir durum. Bu hafta piyasalar faiz değişimi beklenmeyen 22 Perşembe günkü TCMB toplantısını izleyecek. Özetleyecek olursak; Enflasyon olduğu sürece borsa, yatırımcıların radarında olacak. Ekonominin seyrine ilişkin gelişmeler bu aşamada piyasa fiyatlamalarında çok etkili değil.

2023 yılının son çeyreğine ait bilançolar yayınlanmaya devam ediliyor. Birçok banka bilançosu açıklandı. Sektörün lokomotifi konumundaki bankaların kârlılıkları geçen yıla göre beklentilere paralel olarak enflasyonun altında kaldı. Buna rağmen fiyat kazanç oranları 3-4 bandında. BIST100 Endeksi’ne göre düşük. Piyasa Değeri Defter Değeri (PD/DD) oranları ise 1-1.5 aralığında. Onlar da aynı şeklide düşük seyrediyor. Gerçi sadece fiyat kazanç ve PD/DD oranlarına bakarak iskontolu demek zor elbette. Ama bu iki oran yine de bir görüş de veriyor. BIST100 Endeksi fiyat kazanç ortalaması Cuma günü itibariyle 7.7 seviyesinde. Sanayi şirketleri bilançolarında ise belli bir trend yok. İyi gelen, zayıf gelen bilançolar var. Diğer yandan uygulamaya giren “enflasyon muhasebesinin” şirket bilançolarına nasıl yansıyacağı konusu önemini koruyor. Bu konuda çalışmalar devam ediyor. Bu uygulamaya çok da aşina olunmadığından sürprizler çıkabilir.

Altının ons fiyatı yaklaşık 2-3 aydır yatay seyrini koruyor. Çıkış denemeleri satışla karşılaşırken gelen satışlar da derinlik kazanmıyor. ABD ve Avrupa merkez bankalarının er veya geç faiz indirecek olması altındaki kâr satışlarını sınırlayan bir durum. Buna karşılık; Ortadoğu kaynaklı jeopolitik gelişmelerin sakinlik kazanması, İsrail-Hamas arasında ateşkesin konuşulur olması, ABD tahvil faiz oranlarındaki yükseliş, doların değer kazanımı altının fiyatındaki yükselişi zayıflattı. Olağandışı bir gelişme olmaz ise bir süre daha küçük dalgalanmalar ile bu seyrin devamı beklenebilir. Dışarıda ons fiyatındaki görünüm dolar/TL kuru da yavaşlayınca altının iç piyasalarda gram/TL fiyatına da yansımış durumda. Gram/TL altın fiyatı şubat ayının ilk günlerinde 2.030’u gördükten sonra 1.930’lu seviyelere çekilmişti. Bu günlerde biraz toparlanma söz konusu. Dolar/TL kurundaki çıkışın zayıflamasıyla toparlanma güç kazanmış görülmüyor.

Borsa İstanbul’da ocak ayının ilk günlerinden itibaren başlayan ralliyle ciddi primler (%24) oluşması kâr satış olasılığını gündemde tutuyor. Fakat alternatif piyasaların görünümünü dikkate aldığımızda, kâr satış denemelerine rağmen olumlu havanın devamı beklenebilir.

Kaynak: Meksa Yatırım Haftalık Bülten