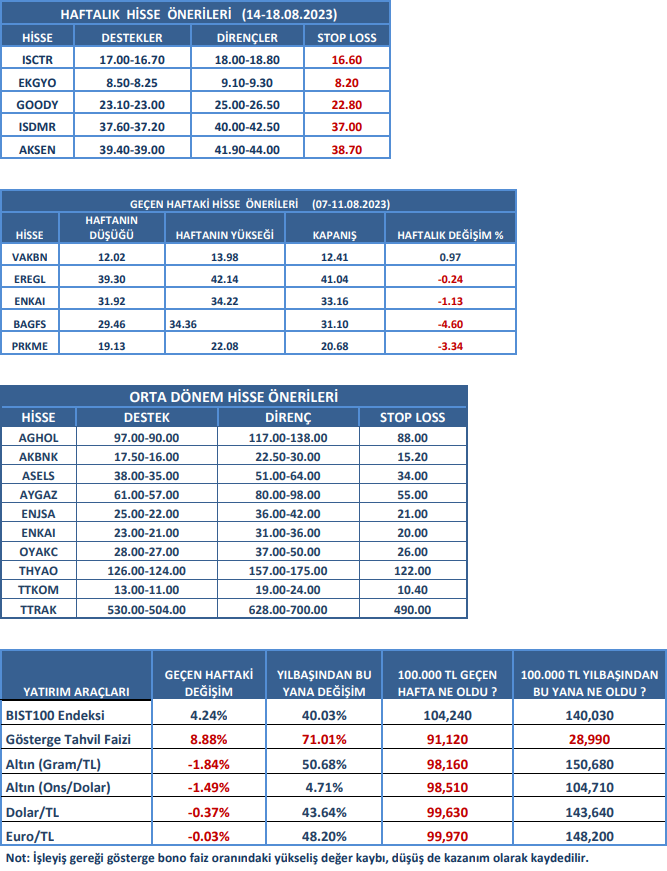

Haftalık Piyasa Beklentileri

Piyasalarda olumlu seyir sürüyor. Geçen hafta yüksek hacimli ve dalgalı bir seyir yaşandı. Perşembe günü işlem hacmi rekoru kırılırken, Borsa İstanbul’da mayıs ayının son günlerinden itibaren %70’i aşan çıkış hareketi kâr satışlarıyla karşılaştı. İşlem hacminin yüksekliği, yeni katılımların devam ettiğini gösteriyor. Yön konusunda son günlerde banka hisseleri lokomotif işlevi görüyor. Borsanın banka hisselerini öne çıkarmasının nedenleri arasında; Derin ve likit olması, yabancıların ağırlıklı olarak bu sektörde yer alması, bilanço performanslarının olumlu görülmesi, teknik açıdan primli görülmekle birlikte düşük fiyat kazanç ve piyasa değeri/defter değeri oranları gibi değerleme yöntemlerine göre pahalı görülmemesi (tavsiye değildir) gibi gerekçeleri saymak mümkün. Banka hisselerinde ivme kazanan çıkış hareketi BIST100 Endeksi’ni yukarı taşırken perşembe günü gelen satışlar genele yaygınlık gösterdi. Cuma günü ise banka hisseleri zayıftı fakat sanayi hisselerinde daha yüksek primler vardı. Bu durum hisse değişimi izlenimi verdi. Bir bakıma bayrak değişimi gibi. Borsayı bu seviyelere taşıyan temel gerekçe olarak yüksek enflasyon ve hisse senetlerinin önemli bir alternatif olması durumu geçerliliğini koruyor. Ayrıca piyasa bozucu bir haber akışı yok. Bir de son günlerde “borsada satış yaptık parayı nereye götüreceğiz” sorusu fazlaca sorulur oldu. Gerçi büyük para akışkandır, kendine bir yol ve adres bulur ama alternatif piyasaların durumu da malum. Borsa dışındaki yatırım araçlarının seyrinde son dönemde bir ivme kaybı ve yavaşlama var. Yılın ilk yarısına ait bilançoların açıklanmasıyla daha seçici hisse hareketleri öne çıkmaya başladı. Türkiye’nin risk primindeki (CDS) düşüş eğiliminin sürmesi ve 400 seviyesinin altına çekilmesi, Moody’s’den gelen “ortodoks politikalar sürerse Türkiye’nin kredi notu artabilir” açıklaması, Borsa İstanbul’da yabancı alımlarının sürüyor olması Türkiye’ye dış finans çevrelerinin bakışı açısından olumlu gelişmeler. Diğer IIF, Türkiye’nin de bulunduğu gelişmekte olan piyasalara fon akışının Temmuz’da sürdüğü açıklandı.

Dış piyasalarda geçen hafta gündem ABD enflasyonuydu. ABD’de TÜFE Temmuz’da yıllık +3.2% (Beklenti: +3.3%, önceki: +3.0%) olarak açıklandı. Bu veriler beklentilerin altında ancak haziran ayının biraz üzerinde gerçekleşti. Bu durum eylül toplantısı için Fed’in faiz artırım beklentilerini daha da zayıflatırken (%10-15) dış borsalara ilk aşamada olumlu yansıdı. Ancak Fed yetkililerinden gelen temkinli açıklamalar sonrası yükselişler yerini düşüşe bıraktı. San Francisco Fed Başkanı Mary Daly, “tahminlerden düşük gelen enflasyon verisine rağmen Fed’in enflasyon hedefine ulaşmak için hala yapılması gerekenlerin olduğunu” söyledi. Daly “Zafer ilan edebileceğimiz bir veri değil. Hala yapacak çok işimiz var.” ifadesini kullandı. Yapılan bir bakıma sözlü yönlendirme. Ekonominin başına bir kaza bela gelmeden enflasyonda ciddi bir kırılma yaşanmış, %9.1 seviyesinden %3’lere kadar düşüş sağlanmış, %2 hedefine oldukça yaklaşılmış olduğu halde hala temkinli görünümü elden bırakmıyorlar. Demek ki enflasyonu bu kadar önemli görüyorlar. Veya yüksek enflasyondan çok korkuyorlar. Hatırlanırsa 2020 pandemi öncesi yıllarda ABD ve Almanya gibi ekonomilerin bütün dertleri düşük, sıfır hatta eksi enflasyondu. O zaman da enflasyon yaratmak için çareler arıyorlardı. Şu sıralar dünyanın ikinci büyük ekonomisi Çin’in yaşadığı düşük enflasyon sorunu bir başka örnek. Çin’de temmuz ayında enflasyon eksi gelince deflasyon riski arttı. Gerçi deflasyon derinlik kazanırsa sorun sadece Çin’in olmayacak, dünyanın derdi haline gelecek. Çin’de özellikle gayrimenkul sektöründeki gelişmeler dikkat çekici bir hal aldı. Geçen hafta büyük bir gayrimenkul şirketi daha tahvil borçlarını ödeyemeyeceğini açıkladı. Artan deflasyon riskine karşılık ekonomiyi canlandırmak için Çin hükümetinden teşvik beklentileri kuvvetlendi. Hükümet daha önce bu yönde açıklamalar yapmıştı. Enflasyon da bir bakıma tansiyon gibi, çok düşük olması da yüksek olması da iyi değil. Dış piyasalardaki gelişmelere Borsa İstanbul ve iç piyasaların pek aldırış ettiği yok. Duyarsızlık durumu devam ediyor. Bu daha ne kadar böyle sürer tahmin biraz zor. Ama bir süre daha iç piyasalar kendi gündemine göre hareket edecek gibi görünüyor.

Borsa İstanbul’a yabancı ilgisi devam ediyor. TCMB verilerine göre 4 Ağustos ile biten haftada yabancı yatırımcılar; Hisse senetlerinde 139.7 milyon dolar, tahvil bonoda 19.9 milyon dolar alım yaptılar. Son 9 haftalık hisse alımları 2 milyar dolara yaklaştı. Borsa İstanbul’da hisse senetlerindeki payları ise uzun bir aradan sonra ilk defa geçen hafta %31’i geçti. Diğer yandan, TCMB brüt rezervleri aynı hafta 1.8 milyar dolarlık artışla 115 milyar dolara ulaşırken bankalarda yurtiçi yerleşiklerin döviz mevduatı 1.1 milyar dolar yükselerek 170 milyar doları geçti. BDDK verilerine göre, kur korumalı mevduatlar aynı hafta 150 milyar TL ile rekor artış kaydetti ve toplamda 3,28 trilyon TL oldu. Dolar bazında ise 122 milyar dolara yaklaştı.

Kaynak: Meksa Yatırım Haftalık Bülten