Yeni dönem beklentilerimiz

Aslında piyasalar CB seçiminin ikinci tura kalması ve Mehmet Şimşek isminin gündeme gelmesi ile kısa bir şaşkınlık yaşadıktan sonra gelebilir/olabiliri satın almaya CB seçimi ikinci turdan bir günce almaya başlamıştı.

Beklentinin gerçekleşmesi ve Mehmet Şimşek’in devir alma töreninde yaptığı; şeffaflık, tutarlılık, öngörülebilirlik ve uluslararası normlara uygunluk temel ilkelerimiz olacaktır, Türkiye’nin rasyonel bir zemine dönme dışında bir seçeneği kalmamıştır açıklaması, dış dünyaya “ortodoks ekonomi politikalarına dönüş” mesajı verirken, Cevdet Yılmaz’ın Cumhurbaşkanı Yardımcısı olarak atanması da bu mesajı perçinlemiştir.

TCMB Başkanlığına da, First Republic Bank’ın eski eş CEO’su ve Goldman Sachs’ın genel müdürü olan Hafize Gaye Erkan’ın atanması ortodoks politikalara dönüşün ilk adımı olarak algılanmıştır. Türkiye’nin %40 seviyesindeki enflasyonu ve %8,5’lik mevcut faiz oranından baktığımızda Mehmet Şimşek ve ekibinden;

• İlk beklenen TCMB’den yüksek faiz artışı( %20’e çıkarmak) ve izleyen aylara ilişkin beklenen enflasyona göre artış patikasının belirlenmesi,

• tıkanan swap kanallarını açmak,

• piyasadaki kısıtlayıcı kontrol ve düzenlemelerin (KKM ve MK zorunluluğu) kaldırılmasına yönelik takvimin açıklanması,

• Makro ihtiyati önlemler ve regülasyonlarla sıkışmış ve kredi arzının azaldığı bankacılık sektörü için atılacak adımlar,

• Döviz rezervlerinde süregelen hızlı düşüş dikkate alındığında ise iç talebi ve de dolayısıyla döviz talebini sınırlandırmak üzere adım atılması ve kamu maliye dengelerini iyileştirecek tedbirler de beklenen diğer adımlardır.

Etkileri;

Kur üzerinde baskının kalkması ile Türk Lirasının değer kaybetmeye devam etmesini bekleriz ki seçim sonuçlanmasın ardından zaten %12,79 değer kaybı gerçekleşti.

Türk Lirası cinsi devlet tahvil faizinin yükselmesini bekleriz ki 10 yıllık tahvil aybaşından bu yana %66,12 artışla %15,10’a ve 2 yıllık gösterge tahvil ise %34,79 artışla %15,69 seviyesine çıkmıştır. Buradaki hedefleme de beklenen enflasyon seviyesi olacaktır. Diğer taraftan TEFAS verilerinde TL cinsi borçlanma araçları fonlarında Mehmet Şimşek isminin gündeme gelmesi ile birlikte çıkış olduğunu görmekteyiz ki bu da 22 Hazirandaki PPK toplantısında haftalık repo faizinin artırılabileceği beklentisi olarak yorumlamaktayız.

CDS ve Eurobond faizlerinin gerilemesini bekleriz ki CDS’ler 700’lerden 491’lere geriledi ve Şimşek etkisiyle Türkiye hazine eurotahvilleri pozitif ayrışmaya devam ederek 2 yıllık hazine eurotahvillinin getirisi %7,78 ve 10 yıllık getirisi de %8,53’e kadar geriledi.

Borsa İstanbul’da banka ve holdingler öncülüğünde yükselişin devam etmesini bekleyebiliriz ki BIST-100 endeksinin ay başından buna %15,13 artış kaydetmesine rağmen, MSCI Türkiye gelişmekte olan ülkelere göre hala %42 iskonto ile işlem gördüğünü de belirtmek lazım. Bu oranın azalması da yeni yabancı yatırımcı ile olabilir.

Peki önümüzdeki iki aylık periyodda neler bekliyoruz.

BIST tarafında , Yeni ekonomi yönetimi ile Ortodoks politikalara dönüş, kurdaki baskının azaltılması, MK zorunluluğuna yönelik değişiklik beklentisi ile yabancı yatırımcının yeniden dönüş beklentisinin rasyonelite beklentisi ile fiyatlamasını görmekteyiz. BIST100 endeksini bu süreçte 6,000 -6,250 bandında görmemiz sürpriz olmayacaktır.

Hisse tarafında önerilerimiz?

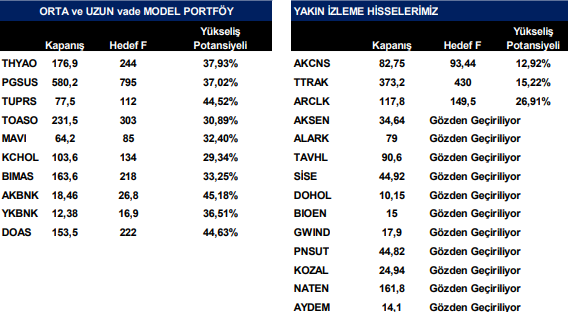

Seçim sürecinde güncellediğimiz model portföyümüze o dönem yeni olarak portföyümüze iki bankayı eklemiştik. Hisse senetlerinde model portföyümüzde sektörel büyüme ve döviz kaynaklı gelir dengesi yüksek şirketlerden oluşturmuştuk ve değişim sadece TTRAK’ın hedef değerimize ulaşmaya çok yaklaşmasıyla TTRAK’ı yakın izlemeye alıp DOAS’ı da yakın izlemden Model portföye çekerek yapmıştık. Arçelikde hedef değerimize yaklaşınca yakın izlemeye çektik. Makro varsayımlarımızdaki değişiklerle hedef değerlerde küçük değişiklikler olsa da listemizi koruduk.

Bankalar ekonomideki normalleşmeden en çok yararlanacak şirketler olarak dikkat çekecektir. Net kredi risk maliyetindeki gerileme, güçlü özkaynak karlılığı , ücret ve komisyon gelirleri ve swap geliri ve güçlü alım satım gelirlerinin etkisiyle hızla artan ticari kar, güçlü tahsilatlar, nedenleriyle YKBNK,

Etkin bilanço yönetimi , aktif kalitesi göstergelerinde iyileşme devam etmesi, güçlü komisyon ve ticari işlem gelirleri, tüketici kredileri ve kredi kartlarında devam eden pazar payı kazanımları, kurumsal tahvil piyasasındaki pozisyonlaması ile AKBNK

Verilerin her geçen ay güçlü geldiği ve turizm sezonuna yönelik beklentiler ile havacılık sektöründe THYAO ve PGSUS,

Otomotiv sektöründe güçlü sonuçlar gelmeye devam ediyor bu da şirketlerin hem satış hem üretim tahminlerini yukarı yönlü revize etmelerine imkan tanıyor. Sektörde tercihimiz; Stellantis şemsiyesi altındaki markaların desteklediği güçlü yurt içi pazar payı ve güçlü marjlar, yeni “K0” modelin hafif ticari araç ve kombi versiyonlarının Türkiye’de münhasır üretim ve satış hakkının alınması, ihracata dayalı garantili sözleşmeli satışlar ve yüksek temettü verimi ile TOASO , uygun çarpanlar ve Meiller’in, Doğuş Otomotiv ile gerçekleşen distribütörlük anlaşması kapsamında tekrar Türkiye pazarında hizmet verecek olması ile DOAS,

Finans, Enerji ve otomotiv segmentindeki güçlü konumlanma ve bu sektörlere yönelik hem hacim ve fiyatlama konusunda olumlu beklentiler ile KCHOL,

Güçlü talep, rafineleri marjlarında yaz aylarında toparlanma beklentilerimiz ve cazip çarpanlarla TUPRS,

Güçlü talep ve fiyatlandırma etkisi ile MAVI,

Devam eden yüksek mağaza açılış hızı ve enflasyonist sürecin de etkisi ile güçlü ciro büyümesi ve bunun nakit yaratımını desteleyecek olmasından dolayı BIMAS,

Orta ve Uzun Vadeli Model Portföy ve Yakın İzleme Hisselerimiz

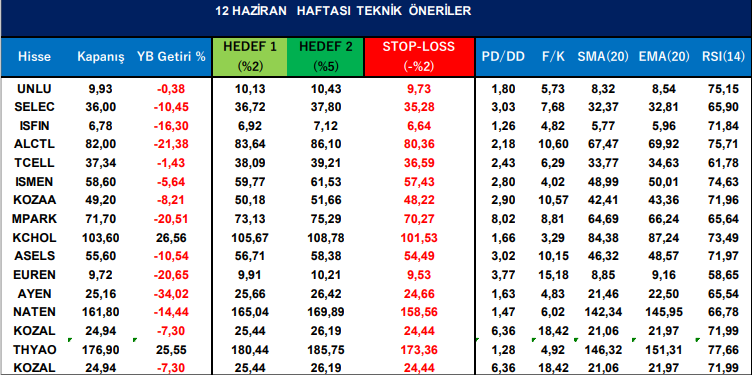

Haftalık Teknik Hisse Önerileri

Kaynak: A1 Capital Haftalık Teknik Öneriler