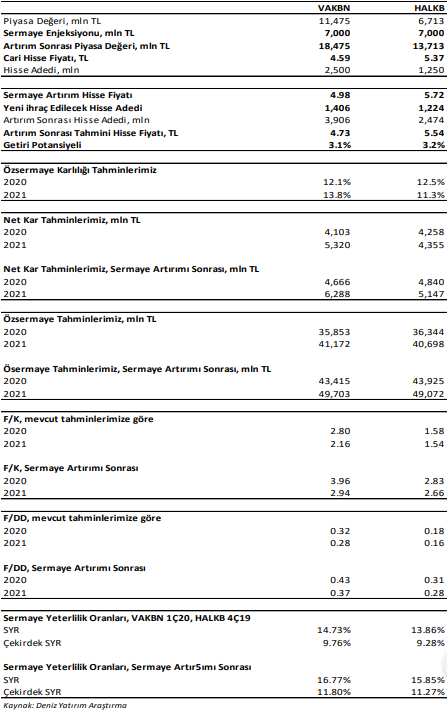

HALKB & VAKBN; Tahsisli sermaye artırımı yolu 7’şer milyar TL’lik sermaye enjeksiyonunda kullanım fiyatları belli oldu

Tavsiye TUT

Fiyat/Hisse TRY5.37

Hedef Fiyat/Hisse TRY6.19

Getiri Potansiyeli 15%

Türkiye Varlık Fonu tahsisli sermaye artırımı yolu ile kamu bankalarına sermaye koyacağı daha önce açıklanmıştı.

Kullanım fiyatları Halkbank için 5.72 TL Vakıfbank için ise 4.98 TL olarak açıklandı. Sermaye artırımı sonrası Halkbank için tahmini hisse fiyatımız 5.54 TL, Vakıfbank için ise 4.73 TL seviyesindedir.

Bu da her iki hisse için de Cuma günkü kapanış fiyatlarına göre %3 kadar bir potansiyele işaret etmektedir.

Sermaye artırımı sonrası oluşabilecek fiyat çarpanları mevcut duruma göre daha yüksek bir noktaya geliyor. Ancak sermaye yeterlilik rasyolarının da her iki banka için de 200 baz puan kadar iyileşiyor (açıklanan Mart 2020 solo finansallara göre). Bu nedenle daha yüksek sermaye yeterlilik oranlarının daha yüksek bir fiyat çarpanı ile işlem görmesini normal olarak değerlendiriyoruz.

İşlemin gerçekleşeceği tarih ise 20 Mayıs Çarşamba günü olarak açıklanmıştır.

ALBRK; 1Ç20 Finansal Sonuçları Değerlendirmesi

Tavsiye Değerlenmemiş

Fiyat/Hisse TRY1.33

Hedef Fiyat/Hisse n.a

Getiri Potansiyeli n.a

Albaraka Türk 1Ç20 konsolide olmayan finansallarında 12 milyon TL net kar açıkladı.

Açıklanana net kar rakamı 24 milyon TL’lik piyasa beklentisinin gerisinde kaldı.

Bankanın bu dönemde özsermaye karlılığı %1.3 oldu.

Takipteki kredi oranı %6.8 (leasing hariç) ve Grup 3 krediler için karşılık ayırma oranı ise %47 seviyesinde gerçekleşti

Çekirdek SYR ve Toplam SYR sırası ile %7.83 ve %14.49 seviyesinde açıklandı.

Açıklanan finansal sonuçların hisse performansı üzerinde hafif olumuz etkisi olabileceğini düşünüyoruz.

SKBNK; 1Ç20 Finansal Sonuçları Değerlendirmesi

Tavsiye Değerlenmemiş

Fiyat/Hisse TRY1.07

Hedef Fiyat/Hisse n.a

Getiri Potansiyeli n.a

Şekerbank 1Ç20 konsolide olmayan finansallarında 7 milyon TL net kar açıkladı.

Bankanın bu dönemde özsermaye karlılığı %1.4 oldu.

Takipteki kredi oranı %12.9 ve Grup 3 krediler için karşılık ayırma oranı ise %63 seviyesinde gerçekleşti

Çekirdek SYR, ve Toplam SYR sırası ile %7.91 ve %13.41 seviyesinde açıklandı.

Açıklanan finansal sonuçların hise performansı üzerinde hafif olumuz etkisi olabileceğini düşünüyoruz.

ECILC; 1Ç20’de güçlü finansal sonuçlar açıkladı

Tavsiye Değerlenmemiş

Fiyat/Hisse TRY5.77

Hedef Fiyat/Hisse n.a

Getiri Potansiyeli n.a

Eczacıbaşı İlaç, 1Ç20’de 269 milyon TL gelir, 50 milyon TL FAVÖK ve 87 milyon TL net kar açıkladı. Güçlü operasyonel performans ve net kardaki belirgin artış hisse performansı üzerinde olumlu bir etkiye neden olabilir.

Şirket’in satış gelirleri 1Ç20’de önceki yılın aynı dönemine kıyasla %29 oranında artmıştır.

Faaliyet kar marjları geçen yıla yakın seviyelerde kalırken, FAVÖK yıllık %28 artışla 50 milyon TL oldu.

1Ç19’da 26.1 milyon TL net finansal gider kaydeden Şirket bu çeyrekte 7.4 milyon TL net finansal gelir elde etti.

SAHOL; 1Ç20 net karı piyasa beklentisinin üzerinde / hafif pozitif

Tavsiye AL

Fiyat/Hisse TRY8.13

Hedef Fiyat/Hisse TRY11.20

Getiri Potansiyeli 38%

Sabancı Holding, 1Ç20’de 1,193 milyon TL net kar (Konsensus: 1,008 milyon TL) açıkladı. Net kar rakamının piyasa beklentisinin üzerinde oluşmasına bağlı olarak hissenin 1Ç sonuçlarına kısa vadede hafif olumlu tepki verebileceğini düşünüyoruz.

Holding’in finans dışı satış gelirleri 1Ç20’de önceki yılın aynı dönemine kıyasla %6 oranında artmıştır.

Finans segmentindeki büyümenin de katkısıyla brüt kar yıllık %10 artışla 5,057 milyon TL’ye ulaştı.

Net kar, yıllık bazda %13, çeyreksel bazda %36 oranında artış gösterirken, ortalama piyasa beklentisinin %18 üzerinde gerçekleşti.

NETAS; Marjlarda kısmi iyileşme ve zararda azalma görüldü

Tavsiye Değerlenmemiş

Fiyat/Hisse TRY13.45

Hedef Fiyat/Hisse n.a

Getiri Potansiyeli n.a

Netaş, 1Ç20’de 304 milyon TL gelir, 6 milyon TL FAVÖK ve 3 milyon TL zarar açıkladı. 1Ç19’a kıyasla kar marjlarında iyileşme görülmesi ve zarar rakamındaki azalış hisse performansında hafif olumlu bir tepkiye neden olabilir. Ancak yıllık bazdaki iyileşmeye rağmen Şirket’in hala pozitif faaliyet karı elde edemediğini belirtelim.

Şirket’in satış gelirleri 1Ç20’de önceki yılın aynı dönemine kıyasla %39 oranında artmıştır. Çeyreksel bazdaki düşüş, mevsimsel etkiden kaynaklanmaktadır; 4Ç şirket için en güçlü dönemdir.

Brüt kar marjı yıllık bazda 2 yüzde puanlık artışla %9,9 düzeyine yükseldi.

Şirket 1Ç19’daki 15 milyon TL negatif FAVÖK’e karşılık bu dönemde 6 milyon TL FAVÖK elde etmiştir.

Kaynak: Deniz Yatırım Günlük Bülten